导语:2019年第二季度,“下沉王”拼多多继续严厉打假,加大技术投入,在面临多方围剿的同时,杀入了“五环内”,GMV和用户依然实现大涨。所有核心财务指标超投资人预期,股价大涨15.99%。

- 作者|李成东、张雅坤

- 公众号|东哥解读电商(ID: dgjdds)

8月21日拼多多发布了2019年第二季度财报,营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元环比大幅增长60%,高于市场61亿元的普遍预期。归属于普通股股东的净亏损为人民币10.033亿元,对比去年同期为净亏损64.939亿元,大幅收窄。非美国通用会计准则下,平台归属于普通股股东的净亏损为人民币4.113亿元,远低于市场18.7亿元亏损的普遍预期。

受业绩大幅超出预期影响,拼多多收盘大涨15.99%,接近今年股价新高。

►业绩摘要:

截至2019年6月30日的12个月期间,平台GMV达7091亿元,较去年同期的2621亿元同比增长171%;

二季度,拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元,环比增长60%;

截至今年6月底,平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家。

本季度,拼多多APP平均月活用户数达3.66亿,较去年同期的1.95亿同比增长88%,较一季度的2.897亿单季净增7630万;

2019Q2,拼多多归属于普通股股东的净亏损为10.033亿元,较去年同期的64.939亿元大幅收窄;非通用会计准则下,归属于普通股股东的净亏损为4.113亿元,较一季度13.791亿环比下降70%。

资料来源:拼多多2019Q2财报

营收和GMV增加的主要作用是维持了较高水平的take rate。截至6月底,拼多多过去12个月的总收入为208.6亿元,货币化率继续保持在2.9%,与阿里2018财年3.3%的take rate仅零点几个百分比之差。

另一方面,营收和GMV增加的主要原因则是用户的爆发增长和客单价的持续提升。

►花开并蒂,好“势”成双:用户数量、客单价双增长

根据国家统计局发布的报告显示,截至2018年末,我国网络购物用户规模达6.1亿,占网民总体的73.6%。这说明,随着人口红利骤减,移动流量红利也已经触到了天花板。在这样的宏观背景下,拼多多依旧维持了用户数量的稳健增长。

在2017Q4,阿里、京东、拼多多三者新增年度活跃用户共计1.4亿,一年后的2018Q4,新增年度活跃用户只有6810万,不到上年同期的一半;而2019Q1,三者合计新增年度活跃用户4800万,不到上年同期9640万的一半。

如果依旧以同比减少50%的规律来估算,本季度,三者新增年度用户之和就只有2018Q2此数据的一半,也就是4300万左右。

从目前已经公布的Q2财报数据看,阿里和京东已经分别获取了2000万和1080万年度新增用户,那么拼多多就只剩下1200万了?若真是如此,拼多多“获客王”的称号不就是浪得虚名?

不出意外的,拼多多又一次给了我们惊喜。

资料来源:拼多多历年财报

截至6月底,拼多多平台年活跃买家数达4.832亿,较一季度单季增长3990万活跃买家,较去年同期的3.436亿同比增长41%,净增1.396亿,是理论值的十倍有余!二季度阿里巴巴净增长用户2000万,而拼多多则高于阿里一倍增速。显示了拼多多强劲的逆袭趋势。

此外,拼多多移动客户端平均月活用户达3.66亿,同比增长88%,较Q1的2.897亿单季净增7630万,单季净增规模创历史新高。且该项数据仅统计拼多多APP入口月活用户,未包括通过社交网络和其他接入口访问拼多多平台的用户。

黄峥说:拼多多一二线城市用户的GMV占比已经由年初的37%攀升至48%。阿里京东们在搞渠道下沉,而拼多多已经迅速的实现“农村包围城市”。说明拼多多对于新市场的战略已经初见成效,同时我们也注意到,拼多多并没有放弃下沉市场。Quest Mobile发布的报告显示,截至6月底,拼多多下沉市场用户同比净增7220万,高于电商行业约7000万的整体净增规模。

这表明,拼多多不仅在新增用户规模大幅领先,更于存量用户群体中保持了极高的行业替代效应。通过农货节、多多果园等瞄准下沉市场的战略投放,拼多多通过“五环内外两把抓”的手段,打破了“打江山容易守江山难”的江湖谣言。

拼多多的亮眼成绩不仅在于用户、营收和GMV的增长,在客单价这种可以体现用户粘性的数据上也持续增长,毕竟对于电商来讲,真正重要的是客户留存。

来自易观的《下沉市场消费者网购趋向洞察2019》报告显示,72.4%的拼多多APP活跃用户同时应用淘宝。用户重合度如此高的情况下,拼多多的用户留存率依旧领先于其他电商平台。

截至2019年6月底,拼多多平台活跃买家年度平均消费额进一步增长至1467.5元,较去年同期的762.8元同比增长92%,继续保持翻倍增长态势。究其原因,一方面可能是因为人均下单频次增加;另一方面,是由于拼多多扩充了单价较高的品类。

资料来源:拼多多历年财报

开始布局一二线城市的拼多多为了吸引新用户,在食物等刚需品之外增加了一些需求弹性较大的品类,如iPhone等电子产品,并进行高额补贴。据拼多多披露的数据,去年“双11”到今年618期间,平台上通过正规授权经销商渠道,仅新款iPhone便累积售出超过160万台。

此举不仅直接增加了GMV和营收,还间接提高了客单价;同时,收到**最低价iPhone的用户纷纷表示改观了对拼多多的印象,今后愿意在拼多多上再次下单,这样反过来又增强了用户粘性,形成良性循环。

另外,今年618期间,拼多多DAU达到1.35亿,增幅位列三大电商之首,并且在618促销活动结束后,拼多多的DAU仍然稳定在1.3亿以上。

也就是说,即使是被阿里全方面围追堵截,拼多多在用户粘性和复购率方面依旧保持着出色的表现。

拼多多通过在五环内外“两把抓”策略把握住用户增长的核心,又通过增加品类增强了用户粘性,虽然可能未来一段时间内依旧会保持亏损,但是我相信,几百亿的账面资金足以让拼多多熬到守得云开见月明的那一天。

资本市场上,拼多多的故事也愈发精彩。在经历了年初的一轮阴跌之后,拼多多并没有气馁,反而在各界的质疑声中愈挫愈勇,7月份遭遇信用评级降级以后,股价开始在震荡中缓慢回升。截止美东时间8月21日收盘,拼多多股价为30.11美元,涨幅达15.99%。

资料来源:老虎证券

没有出色的业绩,就无法得到美股资本市场的青睐。拼多多回升的股价和每股净亏损的大幅收窄,都指向了一个事实:拼多多正在慢慢由亏损转到盈利的轨道上。而另一方面,拼多多对技术投入的增加,也顺应了当前美股上市公司的大趋势,间接助力了股价回升。

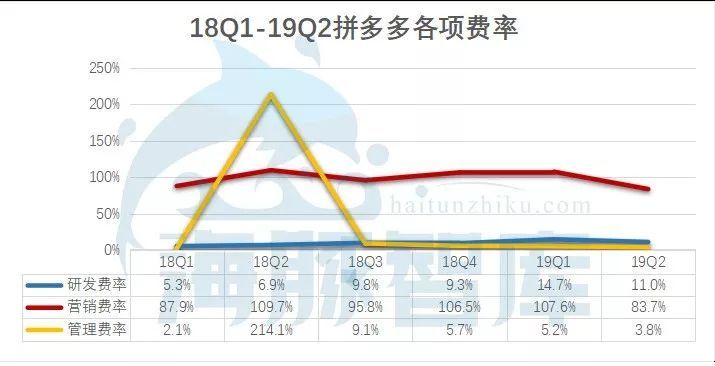

►营销、技术投入持续增长:一场豪赌,志在大赢

本季度来看,营销费用同比增长105%至61.037亿元,主要是由于今年618年中大促期间的“百万补贴”政策。不过拼多多方面表示,2019年下半年,还将继续扩大让利和补贴力度。

资料来源:拼多多历年财报

本季度,拼多多总经营费用为71.857亿元,较去年同期的89.574亿元有所降低。差异主要源自一般与行政费用。去年同期,因上市前夕一次性计提股权激励,拼多多一般与行政费用为58.007亿元,二季度该项支出为2.783亿元。

据拼多多内部工作人员称,其营销费用主要包含两个方面:一是广告,一是补贴,且以广告为主。现阶段,成长期的拼多多必然要投入巨大的营销费用,正如CEO黄峥所说的“把市场营销费用视为占领用户心智的长期投资”。

而随着拼多多今后的发展,进入成熟期之后,广告费用就可以由 “庞大支出”变成“适度支出”,如果毛利润率继续保持在当前的80%左右,即使依旧走“补贴=必要支出”的拼团低价路线,只要适时压缩市场费用,依旧能赚个盆满钵满。

但是,拼多多稳住心神,知道想要长久发展,就不能在当下收割市场红利;并且不仅不应该急于割韭菜,还要投入更多在耕种上面,也就是加大技术投入。

本季度,拼多多研发费用进一步攀升至8.037亿元,较去年同比增长332%。平台研发费用占收入比为11%,高于行业平均水平。该部分投入主要为人才、算法、系统等“无形资产”,固定资产仅占极小比例。

虽然费用支出数额与阿里京东相比仍有不小差距,但是从费率能看出拼多多对于技术的研发十分重视。

资料来源:拼多多历年财报

我们在之前的财报分析中数次提到过,在科技时代,技术对于电商公司的重要性。在拥有数据赋能的市场经济中,解决消费者和商家之间由于信息不对称引发供需不匹配,造成资源浪费的核心就是数据和智能。

区别于传统电商以货为中心的“人找货”模式,拼多多反其道而行之,由数据逆向组建供应链,也就是“货找人”模式。拼多多所积累的用户数据,可以从需求侧倒逼供给侧,进行精准化定制,使得上游制造业可以降低营销成本、预测成本以及供需不匹配的风险。

在这种模式下,拼多多把破局点押注在分布式AI。所以拼多多持续不断的加大在技术领域的投资,以缩小与阿里巴巴、京东等领先公司的技术差距。

美团CEO王兴曾说:“一堆人质疑拼多多却不质疑淘宝是如何起家的,这说明社会是多么健忘。”不过我认为,整个社会对拼多多的质疑并不是因为健忘,而是因为一朝被蛇咬,十年怕井绳。

事实上,这句话背后隐藏的深层次含义是对于企业来讲,不能静态地在某个特殊节点去评判它的是非。淘宝发展起来以后努力解决了假货问题,对中国的电商进程和社会进步作出巨大贡献,拼多多以后同样可以走到这条路上。

拼多多虽然在严控山寨伪劣,积极维护消费者权益、提升消费者体验上还有很长的路要走,但是相信保持着“路漫漫其修远兮,吾将上下而求索”的精神坚持打假的拼多多,总有一天会完成转型和升级。

至于“会不会出现劣币驱逐良币”、“拼多多以后能否扭转公众印象”这些疑问,我想,由满屏昔日“9.9元三双拖鞋包邮”的淘宝,到今日稳坐“电商老大”交椅的阿里巴巴,已经用自身的发展历程给出了最好的答案。

►2019年,拼多多迎来突破万亿拐点

从交易额和收入来看,拼多多早已度过了危险期。

据国家邮政局信息显示,2019年上半年,全国快递服务企业业务量累计完成277.6亿件,该项数据表明,拼多多平台包裹占全国快递业的比重已攀升至四分之一。从订单数据看,中国电商三分天下已经形成。

几天前在东哥社群讨论,如何看待拼多多的未来?有投资人表示不看好,我则乐见其成,目前还远被低估。

今年拼多多预计GMV 9000亿元,到2022年拼多多可预见的GMV在2万亿以上。目前的take rate 为3%,三年后提升到5%以上。所以拼多多到2022年营收做到1000亿营收并不难。阿里最新的核心电商业务的利润率41%,早些年没有自营业务的时候,净利润率超过50%。拼多多只要不搞激进的市场投放,年净利润做到500亿并不难,所以拼多多是大有机会成为一家千亿美金级的电商公司。

【往期财报精彩】

拼多多19Q1:新增用户反超阿里,阿里“二选一”策略失效

财报解读:大跌17%之后,如何看待拼多多的亏损和“获客成本上升”

市值差距仅为32亿美元,拼多多被高估还是京东被低估?

主站蜘蛛池模板:

国产日产av|

国产黄色免费网站

|

成人高清免费

|

日本黄色a级片

|

亚洲亚洲人成综合网络

|

国产免费91

|

久久九九精品

|

一区免费视频

|

亚洲一区二区av

|

精品国产精品三级精品av网址

|

久久久91|

亚洲视频免费观看

|

精品一区二区三区在线观看

|

白白色免费视频

|

中文字幕黄色片

|

久久99精品久久久久久琪琪

|

永久免费av网站

|

日韩免费在线观看

|

在线观看一区

|

人人草在线视频

|

久久久精品在线观看

|

亚洲精品一二三区

|

91女人18毛片水多国产

|

三级视频网

|

精品久久久久久久久久久久久

|

国产aⅴ爽av久久久久成人

|

国产成人午夜高潮毛片

|

国产乱码精品一区二区三

|

国产精品伦子伦免费视频

|

久久国产一区二区三区

|

国产一级视频在线观看

|

亚洲天堂一区二区三区

|

日本激情视频

|

久久一区精品

|

日韩免费看片

|

亚洲小视频在线观看

|

国产日韩av在线

|

精品欧美黑人一区二区三区

|

国产suv精品一区

|

www一级片

|

一区二区三区影视

|

国产乱国产乱300精品

|

九月色婷婷

|

成人毛片网

|

最新中文字幕在线

|

四虎在线免费观看视频

|

欧美成人毛片

|

欧美亚洲国产精品

|

一级毛片黄色

|

av网站免费在线观看

|

午夜精品在线

|

亚洲国产一区在线

|

亚洲精品一二三四区

|

av片网站|

亚洲成人中文字幕

|

一区二区三区视频在线播放

|

亚洲第一免费视频

|

国产一级片免费

|

精品一二三区

|

欧美偷拍精品

|

91精品国产99久久久久久红楼

|

日本乱轮视频

|

国产不卡在线观看

|

久久av免费观看

|

中文字幕在线观看一区二区三区

|

日本亚洲欧美

|

日韩免费毛片

|

国产精品福利在线观看

|

日本www视频

|

欧美日韩精品一区二区

|

日韩在线综合

|

日本免费视频

|

99在线视频观看

|

欧美日韩亚洲一区二区三区

|

日韩一二区

|

久草视频免费看

|

91中文字幕在线

|

色综合久久天天综合网

|

eeuss一区二区三区

|

在线亚洲天堂

|

jlzzzjlzzz国产免费观看

|

成年女人毛片

|

久久久久久久九九九九

|

av大全在线观看

|

欧美xx孕妇

|

日本三极片|

成人福利在线观看

|

五月婷婷网站

|

国产精品一区二区三区免费

|

h片在线观看免费

|

精品免费国产

|

一区二区不卡视频

|

亚洲综合在线一区

|

午夜免费剧场

|

www.av在线播放

|

韩日精品视频

|

精品视频网

|

一级特黄色片

|

91免费看

|

久久综合伊人

|

国产成人在线免费观看

|

一级黄色免费看

|

精品一区二区在线播放

|

欧美在线日韩

|

久草网站

|

中文字幕一区二区三区在线观看

|

久久机热这里只有精品

|

三级网站|

国产小视频网站

|

无遮挡在线观看

|

国产香蕉在线

|

欧美日韩啪啪

|

亚洲第一区视频

|

国产精品乱码一区二区三区

|

欧美又粗又长

|

色交视频|

午夜福利毛片

|

国产精品久久久久久久久

|

亚欧洲精品在线视频免费观看

|

亚洲精品99

|

精品久久久一区二区

|

婷婷色婷婷

|

亚洲在线视频观看

|

亚洲视频在线一区

|

亚洲欧美在线观看

|

欧美日韩第一区

|

av大片在线观看

|

91网站免费

|

成人在线网址

|

亚洲天堂男人天堂

|

在线观看免费毛片

|

www.狠狠操

|

99热国产在线

|

99视频免费

|

欧美特黄

|

免费视频a

|

国产一区在线播放

|

国产精品日韩在线

|

黄色小视频免费观看

|

国产精品久久久精品

|

涩涩久久

|

国产精品视屏

|

欧美级毛片

|

高清av在线|

日韩一区二区三区在线

|

三级黄色片网站

|

久草视频免费看

|

亚洲激情视频在线

|

艳妇乳肉亭妇荡乳av

|

欧美视频三区

|

手机看片日韩

|

婷婷视频网

|

九九热在线视频

|

91蜜桃在线观看

|

国产一区在线播放

|

欧美性猛交乱大交

|

色网站在线观看

|

高清一区二区

|

欧美性猛交xxxx免费看久久久

|

久久精品久久精品

|

日韩欧美视频在线

|

五月婷婷综合在线

|

www.桃色av嫩草.com

|

√8天堂资源地址中文在线

av网址在线免费观看

|

久综合|

黄av在线|

开心激情婷婷

|

国产日韩在线视频

|

激情福利视频

|

三级av在线|

日本午夜精品

|

精品|

亚洲福利在线观看

|

精品1区2区|

亚洲一区自拍

|

日韩一级片视频

|

日韩久久久

|

日韩视频专区

|

欧美在线一区二区

|

成年人视频在线播放

|

欲望岛av|

99精品成人|

成人扒开伸进免费观看

|

欧美在线视频播放

|

国产欧美日韩一区

|

久久久精品在线观看

|

日本成人黄色

|

日韩一区中文字幕

|

一级做a爱片性色毛片

|

成人精品在线视频

|

欧美三级精品

|

欧美在线一区二区

|

国产激情一区二区三区

|

欧美日韩激情视频

|

一级片在线观看视频

|

成人黄色av|

成人视屏在线观看

|

日韩精品片

|

九九热在线精品

|

超碰在线免费

|

日韩色av

|

人人爽人人澡

|

精品成人在线

|

午夜aaa|

国产黄a三级三级看三级

|

懂色av蜜臀av粉嫩av分享

|

亚洲天堂色

|

欧美69视频|

毛片tv|

国产成人97精品免费看片

|

91成年人|

欧美自拍视频

|

免费的黄色小视频

|

日韩精品免费一区二区夜夜嗨

|

国产天堂在线

|

精品国产一二三区

|

亚洲成人a v|

日韩精品视频免费播放

|

国产精品国产三级国产

|

毛片毛片毛片毛片毛片

|

中文天堂av

|

香蕉视频色版

|

欧美在线免费观看视频

|

欧美日韩成人一区二区

|

日韩欧美高清视频

|

欧美成在线|

精东影业一区二区三区

|

www.久久|

欧美综合视频

|

黄色大片免费在线观看

|

日韩性视频

|

日本毛片视频

|

久草免费福利视频

|

久久艳片www.17c.com|

一区二区在线视频

|

亚洲第一av

|

色姑娘综合

|

免费av网址在线观看

|

午夜大片

|

日日夜夜天天

|

国产视频一区二

|

久久国产精品视频

|

91丨九色丨国产在线

|

怡红院久久

|

亚洲综合网站

|

精品一区二区国产

|

日本免费视频

|

午夜激情网

|

精品三级在线观看

|

高潮一区二区三区乱码

|

国v精品久久久网

|

一级黄色录像片

|

国产精品海角社区

|

久久性生活视频

|

91在线成人

|

97免费在线视频

|

一级黄色在线观看

|

黄色免费大片

|

一级免费av|

成人午夜毛片

|

日韩视频在线观看免费

|

久久福利视频导航

|

国产成人在线免费视频

|

成人福利在线观看

|

成人扒开伸进免费观看

|

日本不卡视频在线观看

|

国产黄a三级三级看三级

|

国产成人精品一区二区三区在线观看

|

国产乱码一区二区

|

a级黄色片|

日韩一级在线观看

|

日韩精品视频免费

|

九月丁香婷婷

|

欧美黄色片视频

|

www.夜夜骑|

四虎色|

黄色免费网站视频

|

欧美午夜精品久久久久免费视

|

中文字幕自拍偷拍

|

高清一级片

|

欧美精品一

|

色影视

|

一区二区三区中文字幕

|

一区二区三区中文字幕

|

久久久久久久综合

|

亚洲一区二区免费视频

|

久久久久久精

|

日韩国产在线观看

|

一区二区三区视频

|

黄色伊人

|

日韩欧美不卡

|

成人免费在线播放

|

韩日在线视频

|

久久久久久亚洲精品

|

黄色免费视频网站

|

www在线播放

|

欧美日韩中文字幕在线观看

|

手机av片|

黄色片在线播放

|

亚洲天堂一区二区三区

|

免费久久久

|

九九精品网

|

日韩欧美网站

|

精品视频免费观看

|

在线视频99|

色播亚洲

|

日本免费在线视频

|

成人精品免费

|

免费a视频|

成人短视频在线观看

|

欧美激情区

|

九九热精品在线观看

|

欧美日韩亚洲一区

|

亚洲日本天堂

|

国产黄在线观看

|

久久久国产视频

|

69福利视频|

日韩成人影视

|

国产这里只有精品

|

一级免费毛片

|

亚洲成人精品在线观看

|

日韩精品网

|

一级毛片久久久

|

国产一区精品在线观看

|

中文字幕日韩高清

|

国内福利视频

|

亚洲黄色片

|

亚洲在线视频

|

中文字幕在线免费观看

|

www久久|

亚洲综合色网

|

黄色三级视频网站

|

国产aa视频

|

国产www视频|

黄网站免费观看

|

日韩有码在线观看

|

www.色婷婷

|

日韩久久视频

|

www.欧美在线

|

中文在线观看视频

|

天堂资源av|

在线日韩一区

|

成人国产精品视频

|

波多野结衣乳巨码无在线观看

|

av观看网站

|

a毛片视频

|

四虎影院www

|

国产无遮挡又黄又爽又色

|

一级黄色在线观看

|

乳色吐息樱花

|

国产精品免费一区二区三区

|

亚洲视频免费

|

国产一区二区三区免费

|

日韩久久网

|

欧美色图一区二区三区

|

日韩三级大片

|

日韩成人中文字幕

|

日韩欧美精品一区

|

一级毛片a|

精品国产成人

|

日韩一区二区视频

|

www.日本高清

|

毛片在线视频

|

一区二区三区国产精品

|

福利色导航

|

一起操在线|

亚洲精品国产一区

|

欧美理论在线观看

|

亚洲不卡

|

久久久久久国产精品

|

黄色小视频在线播放

|

在线观看黄色小视频

|

欧美成人精品一区二区三区在线看

|

亚洲福利一区

|

欧美色图一区二区三区

|

激情久久久久

|

欧美一区二区免费

|

黄色小视频免费

|

精品国产一区二区在线观看

|

91网在线|

九九久久精品视频

|

国产一区二区免费看

|

色综合久久综合

|

亚洲在线免费

|

69精品视频

|

成人免费片

|

av噜噜噜

|

性做久久久久久久免费看

|

久久精品一区二区三区不卡牛牛

|

在线观看欧美日韩

|

欧美精产国品一二三区

|

久久久久女人精品毛片九一

|

黄色免费片

|

蜜臀99久久精品久久久久小说

|

亚洲精品免费看

|

在线国产91

|

国产精品毛片一区二区在线看

|

涩涩97|

国产白丝精品91爽爽久久

|

亚洲国产日韩在线

|

狠狠操综合网

|

日日干干

|

日本免费不卡视频

|

亚洲精品免费视频

|

亚洲精品网站在线观看

|

国产精品久久久一区二区

|

一区二区三区免费

|

日韩毛片|

欧美日韩三区

|

五月婷婷六月天

|

黑森林av|

他揉捏她两乳不停呻吟动态图

|

久久九九热|

高潮一区二区三区乱码

|

www欧美|

中文字幕一区在线

|

日韩av在线一区

|

欧美在线播放

|

99热在线免费观看

|

中文字字幕在线中文

|

最新av在线|

丰满少妇在线观看网站

|

四虎成人影视

|

蜜桃成人在线

|

中文字幕伊人

|

夜色在线影院

|

天天操夜夜骑

|

免费网站黄

|

在线播放国产精品

|

成人国产精品久久久网站

|

四虎网站

|

不卡av在线

|

亚洲一级黄色片

|

www4h

|

毛片aaa|

久久都是精品

|

欧美区一区二

|

成人激情av|

黄色福利视频

|

一区二区视频网站

|

欧美特级黄色片

|

久久99精品久久久久久水蜜桃

|

日韩成人高清

|

九九九九精品

|

一级片在线免费观看

|

亚洲欧美在线一区

|

欧美一级在线观看

|

欧美激情一区二区

|

日本青青草

|

国产精品6

|

老司机深夜福利视频

|

91久久国产综合久久

|

一区二区三区国产

|

一区视频在线

|

亚洲一区免费视频

|

青青草精品

|

国产福利视频

|

日韩在线免费观看视频

|

夜夜夜夜操

|

黄色录像免费观看

|

国产一及片

|

国内精品一区二区

|

狠狠干在线视频

|

一区二区欧美日韩

|

男人的天堂在线视频

|

拍床戏真做h文黄肉1v1

|

日韩毛片免费看

|

金银在线|

秋霞午夜鲁丝一区二区老狼

|

国产精品一区二区三区在线

|

精品免费观看

|

久久国产精品免费视频

|

国产一区二区三区四区

|

一区在线观看视频

|

国产成人在线视频

|

av网站免费在线观看

|

国产三级在线观看

|

日日干天天干

|

久久黄色网

|

老司机免费福利视频

|

国产精品一级

|

91av免费观看

|

日韩视频一区二区三区

|

网站av

|

在线免费黄色

|

成人毛片在线观看

|

这里只有精品视频在线观看

|

www.精品国产

|

精品久久久久久

|

黄色一级免费看

|

大乳女喂男人吃奶

|

欧美精品一二三

|

一区免费视频

|

91观看|

欧美日韩二区三区

|

亚洲视频中文字幕

|

毛片网站免费

|

www一区|

在线一区视频

|

中文一级片|

国产三级在线观看视频

|

欧美久久久久

|

精品1区2区3区

|

黄网站免费观看

|

国产精品3|

黄在线免费观看

|

亚洲欧美视频

|

日韩欧美一区二区在线

|

成人午夜视频在线观看

|

久草手机在线视频

|

国产又粗又猛视频免费

|

久久精品视频一区二区

|

91亚洲国产成人久久精品网站

|

国产黄色一区二区

|

av福利在线观看

|

特大黑人巨交吊性xxxx视频

|

一级黄色录像片

|

午夜性影院

|

久久人人爽人人爽人人片

|

色综合久久88色综合天天

|

99国产精品99久久久久久粉嫩

|

黄色录像免费观看

|

五月天激情综合网

|

在线观看日韩

|

国产又黄又爽

|

久久这里只有

|

成人日韩在线

|

欧美黄色一级大片

|

日本美女性生活

|

中国特级毛片

|

中文字幕日韩在线观看

|

夜夜嗨av一区二区三区

|

香蕉视频国产

|

一级黄色录像视频

|

欧美日韩国产精品

|

日韩福利片

|

日本免费在线

|

色片在线观看

|

四虎永久在线

|

99久久婷婷国产综合精品草原

|

中文一区二区

|

黄视频在线播放

|

波多野吉衣一二三区乱码

|

亚洲激情在线观看

|

国产欧美日韩在线观看

|

免费三片在线播放

|

欧美日韩国产三级

|

一级肉体全黄裸片

|

久久久久久久久国产

|

日韩亚洲一区二区

|

亚洲欧美日韩一区二区

|

国产精品剧情

|

国产天堂网

|

成人午夜精品

|

日皮视频在线观看

|

免费看色片

|

欧美在线观看一区

|

久久久久久久久久国产

|

欧美a一级|

欧美视频在线观看

|

夜夜操天天操

|

91一区二区

|

亚洲国产91

|

亚洲日本中文字幕

|

国产视频在线观看视频

|

三级在线播放

|

日本免费在线观看

|

国产精品无遮挡

|

日韩欧美一区在线

|

欧美在线视频一区二区

|

欧美精产国品一二三区

|

色综合久久天天综合网

|

深夜福利视频在线观看

|

精品国产乱码久久久久久蜜臀网站

|

国产成人精品一区二区三区福利

|

在线黄网

|

欧美日韩第一区

|

色爱天堂

|

亚洲精品区|

一级免费黄色片

|

三级在线观看

|

在线播放亚洲

|

国产中文字幕在线观看

|

激情做爰呻吟视频舌吻

|

欧美激情一二三区

|

一级肉体全黄裸片

|

久久久久国产精品夜夜夜夜夜

|

亚洲激情欧美

|

国产资源视频

|

国产一区中文字幕

|

91精品国

|

欧美色偷偷

|

吃奶动态图|

91精品国产日韩91久久久久久

|

最新国产精品

|

国产在线视频一区二区

|

视频一区二区三区在线观看

|

69视频在线观看

|

中文字幕日韩一区

|

av黄页|

中文字幕黄色片

|

国产欧美日韩一区

|

午夜美女福利视频

|

一区二区欧美日韩

|

日韩三级黄色片

|

成人午夜影院

|

久久999|

欧美在线不卡

|

亚洲在线一区二区

|

免费精品

|

国产视频导航

|

少妇一级片|

欧美一区二区在线

|

成人国产网站

|

国产伦精品一区二区三区在线

|

主站蜘蛛池模板:

国产日产av|

国产黄色免费网站

|

成人高清免费

|

日本黄色a级片

|

亚洲亚洲人成综合网络

|

国产免费91

|

久久九九精品

|

一区免费视频

|

亚洲一区二区av

|

精品国产精品三级精品av网址

|

久久久91|

亚洲视频免费观看

|

精品一区二区三区在线观看

|

白白色免费视频

|

中文字幕黄色片

|

久久99精品久久久久久琪琪

|

永久免费av网站

|

日韩免费在线观看

|

在线观看一区

|

人人草在线视频

|

久久久精品在线观看

|

亚洲精品一二三区

|

91女人18毛片水多国产

|

三级视频网

|

精品久久久久久久久久久久久

|

国产aⅴ爽av久久久久成人

|

国产成人午夜高潮毛片

|

国产乱码精品一区二区三

|

国产精品伦子伦免费视频

|

久久国产一区二区三区

|

国产一级视频在线观看

|

亚洲天堂一区二区三区

|

日本激情视频

|

久久一区精品

|

日韩免费看片

|

亚洲小视频在线观看

|

国产日韩av在线

|

精品欧美黑人一区二区三区

|

国产suv精品一区

|

www一级片

|

一区二区三区影视

|

国产乱国产乱300精品

|

九月色婷婷

|

成人毛片网

|

最新中文字幕在线

|

四虎在线免费观看视频

|

欧美成人毛片

|

欧美亚洲国产精品

|

一级毛片黄色

|

av网站免费在线观看

|

午夜精品在线

|

亚洲国产一区在线

|

亚洲精品一二三四区

|

av片网站|

亚洲成人中文字幕

|

一区二区三区视频在线播放

|

亚洲第一免费视频

|

国产一级片免费

|

精品一二三区

|

欧美偷拍精品

|

91精品国产99久久久久久红楼

|

日本乱轮视频

|

国产不卡在线观看

|

久久av免费观看

|

中文字幕在线观看一区二区三区

|

日本亚洲欧美

|

日韩免费毛片

|

国产精品福利在线观看

|

日本www视频

|

欧美日韩精品一区二区

|

日韩在线综合

|

日本免费视频

|

99在线视频观看

|

欧美日韩亚洲一区二区三区

|

日韩一二区

|

久草视频免费看

|

91中文字幕在线

|

色综合久久天天综合网

|

eeuss一区二区三区

|

在线亚洲天堂

|

jlzzzjlzzz国产免费观看

|

成年女人毛片

|

久久久久久久九九九九

|

av大全在线观看

|

欧美xx孕妇

|

日本三极片|

成人福利在线观看

|

五月婷婷网站

|

国产精品一区二区三区免费

|

h片在线观看免费

|

精品免费国产

|

一区二区不卡视频

|

亚洲综合在线一区

|

午夜免费剧场

|

www.av在线播放

|

韩日精品视频

|

精品视频网

|

一级特黄色片

|

91免费看

|

久久综合伊人

|

国产成人在线免费观看

|

一级黄色免费看

|

精品一区二区在线播放

|

欧美在线日韩

|

久草网站

|

中文字幕一区二区三区在线观看

|

久久机热这里只有精品

|

三级网站|

国产小视频网站

|

无遮挡在线观看

|

国产香蕉在线

|

欧美日韩啪啪

|

亚洲第一区视频

|

国产精品乱码一区二区三区

|

欧美又粗又长

|

色交视频|

午夜福利毛片

|

国产精品久久久久久久久

|

亚欧洲精品在线视频免费观看

|

亚洲精品99

|

精品久久久一区二区

|

婷婷色婷婷

|

亚洲在线视频观看

|

亚洲视频在线一区

|

亚洲欧美在线观看

|

欧美日韩第一区

|

av大片在线观看

|

91网站免费

|

成人在线网址

|

亚洲天堂男人天堂

|

在线观看免费毛片

|

www.狠狠操

|

99热国产在线

|

99视频免费

|

欧美特黄

|

免费视频a

|

国产一区在线播放

|

国产精品日韩在线

|

黄色小视频免费观看

|

国产精品久久久精品

|

涩涩久久

|

国产精品视屏

|

欧美级毛片

|

高清av在线|

日韩一区二区三区在线

|

三级黄色片网站

|

久草视频免费看

|

亚洲激情视频在线

|

艳妇乳肉亭妇荡乳av

|

欧美视频三区

|

手机看片日韩

|

婷婷视频网

|

九九热在线视频

|

91蜜桃在线观看

|

国产一区在线播放

|

欧美性猛交乱大交

|

色网站在线观看

|

高清一区二区

|

欧美性猛交xxxx免费看久久久

|

久久精品久久精品

|

日韩欧美视频在线

|

五月婷婷综合在线

|

www.桃色av嫩草.com

|

√8天堂资源地址中文在线

av网址在线免费观看

|

久综合|

黄av在线|

开心激情婷婷

|

国产日韩在线视频

|

激情福利视频

|

三级av在线|

日本午夜精品

|

精品|

亚洲福利在线观看

|

精品1区2区|

亚洲一区自拍

|

日韩一级片视频

|

日韩久久久

|

日韩视频专区

|

欧美在线一区二区

|

成年人视频在线播放

|

欲望岛av|

99精品成人|

成人扒开伸进免费观看

|

欧美在线视频播放

|

国产欧美日韩一区

|

久久久精品在线观看

|

日本成人黄色

|

日韩一区中文字幕

|

一级做a爱片性色毛片

|

成人精品在线视频

|

欧美三级精品

|

欧美在线一区二区

|

国产激情一区二区三区

|

欧美日韩激情视频

|

一级片在线观看视频

|

成人黄色av|

成人视屏在线观看

|

日韩精品片

|

九九热在线精品

|

超碰在线免费

|

日韩色av

|

人人爽人人澡

|

精品成人在线

|

午夜aaa|

国产黄a三级三级看三级

|

懂色av蜜臀av粉嫩av分享

|

亚洲天堂色

|

欧美69视频|

毛片tv|

国产成人97精品免费看片

|

91成年人|

欧美自拍视频

|

免费的黄色小视频

|

日韩精品免费一区二区夜夜嗨

|

国产天堂在线

|

精品国产一二三区

|

亚洲成人a v|

日韩精品视频免费播放

|

国产精品国产三级国产

|

毛片毛片毛片毛片毛片

|

中文天堂av

|

香蕉视频色版

|

欧美在线免费观看视频

|

欧美日韩成人一区二区

|

日韩欧美高清视频

|

欧美成在线|

精东影业一区二区三区

|

www.久久|

欧美综合视频

|

黄色大片免费在线观看

|

日韩性视频

|

日本毛片视频

|

久草免费福利视频

|

久久艳片www.17c.com|

一区二区在线视频

|

亚洲第一av

|

色姑娘综合

|

免费av网址在线观看

|

午夜大片

|

日日夜夜天天

|

国产视频一区二

|

久久国产精品视频

|

91丨九色丨国产在线

|

怡红院久久

|

亚洲综合网站

|

精品一区二区国产

|

日本免费视频

|

午夜激情网

|

精品三级在线观看

|

高潮一区二区三区乱码

|

国v精品久久久网

|

一级黄色录像片

|

国产精品海角社区

|

久久性生活视频

|

91在线成人

|

97免费在线视频

|

一级黄色在线观看

|

黄色免费大片

|

一级免费av|

成人午夜毛片

|

日韩视频在线观看免费

|

久久福利视频导航

|

国产成人在线免费视频

|

成人福利在线观看

|

成人扒开伸进免费观看

|

日本不卡视频在线观看

|

国产黄a三级三级看三级

|

国产成人精品一区二区三区在线观看

|

国产乱码一区二区

|

a级黄色片|

日韩一级在线观看

|

日韩精品视频免费

|

九月丁香婷婷

|

欧美黄色片视频

|

www.夜夜骑|

四虎色|

黄色免费网站视频

|

欧美午夜精品久久久久免费视

|

中文字幕自拍偷拍

|

高清一级片

|

欧美精品一

|

色影视

|

一区二区三区中文字幕

|

一区二区三区中文字幕

|

久久久久久久综合

|

亚洲一区二区免费视频

|

久久久久久精

|

日韩国产在线观看

|

一区二区三区视频

|

黄色伊人

|

日韩欧美不卡

|

成人免费在线播放

|

韩日在线视频

|

久久久久久亚洲精品

|

黄色免费视频网站

|

www在线播放

|

欧美日韩中文字幕在线观看

|

手机av片|

黄色片在线播放

|

亚洲天堂一区二区三区

|

免费久久久

|

九九精品网

|

日韩欧美网站

|

精品视频免费观看

|

在线视频99|

色播亚洲

|

日本免费在线视频

|

成人精品免费

|

免费a视频|

成人短视频在线观看

|

欧美激情区

|

九九热精品在线观看

|

欧美日韩亚洲一区

|

亚洲日本天堂

|

国产黄在线观看

|

久久久国产视频

|

69福利视频|

日韩成人影视

|

国产这里只有精品

|

一级免费毛片

|

亚洲成人精品在线观看

|

日韩精品网

|

一级毛片久久久

|

国产一区精品在线观看

|

中文字幕日韩高清

|

国内福利视频

|

亚洲黄色片

|

亚洲在线视频

|

中文字幕在线免费观看

|

www久久|

亚洲综合色网

|

黄色三级视频网站

|

国产aa视频

|

国产www视频|

黄网站免费观看

|

日韩有码在线观看

|

www.色婷婷

|

日韩久久视频

|

www.欧美在线

|

中文在线观看视频

|

天堂资源av|

在线日韩一区

|

成人国产精品视频

|

波多野结衣乳巨码无在线观看

|

av观看网站

|

a毛片视频

|

四虎影院www

|

国产无遮挡又黄又爽又色

|

一级黄色在线观看

|

乳色吐息樱花

|

国产精品免费一区二区三区

|

亚洲视频免费

|

国产一区二区三区免费

|

日韩久久网

|

欧美色图一区二区三区

|

日韩三级大片

|

日韩成人中文字幕

|

日韩欧美精品一区

|

一级毛片a|

精品国产成人

|

日韩一区二区视频

|

www.日本高清

|

毛片在线视频

|

一区二区三区国产精品

|

福利色导航

|

一起操在线|

亚洲精品国产一区

|

欧美理论在线观看

|

亚洲不卡

|

久久久久久国产精品

|

黄色小视频在线播放

|

在线观看黄色小视频

|

欧美成人精品一区二区三区在线看

|

亚洲福利一区

|

欧美色图一区二区三区

|

激情久久久久

|

欧美一区二区免费

|

黄色小视频免费

|

精品国产一区二区在线观看

|

91网在线|

九九久久精品视频

|

国产一区二区免费看

|

色综合久久综合

|

亚洲在线免费

|

69精品视频

|

成人免费片

|

av噜噜噜

|

性做久久久久久久免费看

|

久久精品一区二区三区不卡牛牛

|

在线观看欧美日韩

|

欧美精产国品一二三区

|

久久久久女人精品毛片九一

|

黄色免费片

|

蜜臀99久久精品久久久久小说

|

亚洲精品免费看

|

在线国产91

|

国产精品毛片一区二区在线看

|

涩涩97|

国产白丝精品91爽爽久久

|

亚洲国产日韩在线

|

狠狠操综合网

|

日日干干

|

日本免费不卡视频

|

亚洲精品免费视频

|

亚洲精品网站在线观看

|

国产精品久久久一区二区

|

一区二区三区免费

|

日韩毛片|

欧美日韩三区

|

五月婷婷六月天

|

黑森林av|

他揉捏她两乳不停呻吟动态图

|

久久九九热|

高潮一区二区三区乱码

|

www欧美|

中文字幕一区在线

|

日韩av在线一区

|

欧美在线播放

|

99热在线免费观看

|

中文字字幕在线中文

|

最新av在线|

丰满少妇在线观看网站

|

四虎成人影视

|

蜜桃成人在线

|

中文字幕伊人

|

夜色在线影院

|

天天操夜夜骑

|

免费网站黄

|

在线播放国产精品

|

成人国产精品久久久网站

|

四虎网站

|

不卡av在线

|

亚洲一级黄色片

|

www4h

|

毛片aaa|

久久都是精品

|

欧美区一区二

|

成人激情av|

黄色福利视频

|

一区二区视频网站

|

欧美特级黄色片

|

久久99精品久久久久久水蜜桃

|

日韩成人高清

|

九九九九精品

|

一级片在线免费观看

|

亚洲欧美在线一区

|

欧美一级在线观看

|

欧美激情一区二区

|

日本青青草

|

国产精品6

|

老司机深夜福利视频

|

91久久国产综合久久

|

一区二区三区国产

|

一区视频在线

|

亚洲一区免费视频

|

青青草精品

|

国产福利视频

|

日韩在线免费观看视频

|

夜夜夜夜操

|

黄色录像免费观看

|

国产一及片

|

国内精品一区二区

|

狠狠干在线视频

|

一区二区欧美日韩

|

男人的天堂在线视频

|

拍床戏真做h文黄肉1v1

|

日韩毛片免费看

|

金银在线|

秋霞午夜鲁丝一区二区老狼

|

国产精品一区二区三区在线

|

精品免费观看

|

久久国产精品免费视频

|

国产一区二区三区四区

|

一区在线观看视频

|

国产成人在线视频

|

av网站免费在线观看

|

国产三级在线观看

|

日日干天天干

|

久久黄色网

|

老司机免费福利视频

|

国产精品一级

|

91av免费观看

|

日韩视频一区二区三区

|

网站av

|

在线免费黄色

|

成人毛片在线观看

|

这里只有精品视频在线观看

|

www.精品国产

|

精品久久久久久

|

黄色一级免费看

|

大乳女喂男人吃奶

|

欧美精品一二三

|

一区免费视频

|

91观看|

欧美日韩二区三区

|

亚洲视频中文字幕

|

毛片网站免费

|

www一区|

在线一区视频

|

中文一级片|

国产三级在线观看视频

|

欧美久久久久

|

精品1区2区3区

|

黄网站免费观看

|

国产精品3|

黄在线免费观看

|

亚洲欧美视频

|

日韩欧美一区二区在线

|

成人午夜视频在线观看

|

久草手机在线视频

|

国产又粗又猛视频免费

|

久久精品视频一区二区

|

91亚洲国产成人久久精品网站

|

国产黄色一区二区

|

av福利在线观看

|

特大黑人巨交吊性xxxx视频

|

一级黄色录像片

|

午夜性影院

|

久久人人爽人人爽人人片

|

色综合久久88色综合天天

|

99国产精品99久久久久久粉嫩

|

黄色录像免费观看

|

五月天激情综合网

|

在线观看日韩

|

国产又黄又爽

|

久久这里只有

|

成人日韩在线

|

欧美黄色一级大片

|

日本美女性生活

|

中国特级毛片

|

中文字幕日韩在线观看

|

夜夜嗨av一区二区三区

|

香蕉视频国产

|

一级黄色录像视频

|

欧美日韩国产精品

|

日韩福利片

|

日本免费在线

|

色片在线观看

|

四虎永久在线

|

99久久婷婷国产综合精品草原

|

中文一区二区

|

黄视频在线播放

|

波多野吉衣一二三区乱码

|

亚洲激情在线观看

|

国产欧美日韩在线观看

|

免费三片在线播放

|

欧美日韩国产三级

|

一级肉体全黄裸片

|

久久久久久久久国产

|

日韩亚洲一区二区

|

亚洲欧美日韩一区二区

|

国产精品剧情

|

国产天堂网

|

成人午夜精品

|

日皮视频在线观看

|

免费看色片

|

欧美在线观看一区

|

久久久久久久久久国产

|

欧美a一级|

欧美视频在线观看

|

夜夜操天天操

|

91一区二区

|

亚洲国产91

|

亚洲日本中文字幕

|

国产视频在线观看视频

|

三级在线播放

|

日本免费在线观看

|

国产精品无遮挡

|

日韩欧美一区在线

|

欧美在线视频一区二区

|

欧美精产国品一二三区

|

色综合久久天天综合网

|

深夜福利视频在线观看

|

精品国产乱码久久久久久蜜臀网站

|

国产成人精品一区二区三区福利

|

在线黄网

|

欧美日韩第一区

|

色爱天堂

|

亚洲精品区|

一级免费黄色片

|

三级在线观看

|

在线播放亚洲

|

国产中文字幕在线观看

|

激情做爰呻吟视频舌吻

|

欧美激情一二三区

|

一级肉体全黄裸片

|

久久久久国产精品夜夜夜夜夜

|

亚洲激情欧美

|

国产资源视频

|

国产一区中文字幕

|

91精品国

|

欧美色偷偷

|

吃奶动态图|

91精品国产日韩91久久久久久

|

最新国产精品

|

国产在线视频一区二区

|

视频一区二区三区在线观看

|

69视频在线观看

|

中文字幕日韩一区

|

av黄页|

中文字幕黄色片

|

国产欧美日韩一区

|

午夜美女福利视频

|

一区二区欧美日韩

|

日韩三级黄色片

|

成人午夜影院

|

久久999|

欧美在线不卡

|

亚洲在线一区二区

|

免费精品

|

国产视频导航

|

少妇一级片|

欧美一区二区在线

|

成人国产网站

|

国产伦精品一区二区三区在线

|