20年前当当网成立,这个国内最早的线上平台经历了上市、退市、收购等一系列风波,最后选择回归初心。在竞争激烈、寻求规模扩张和行业颠覆的互联网行业里,守着“图书市场”的当当并不被看好。但实际上,资本寒冬里赚足甜头的企业屈指可数,当当就是其中一个。

文| 李成东、朱柳香

来源| 东哥解读电商(ID:dgjdds)

上周,由李国庆俞渝夫妇创办的当当成为互联网舆论的中心,大家很关心李国庆夫妇的家庭八卦,以及财产怎么分,而做为行业从业者更关心当当的财务情况。

2015年 销售93亿,经营利润0.91亿

2016年 销售95.5亿,经营利润1.3亿

2017年 销售104亿,经营利润2.8亿

2018年 销售116亿,经营利润4.7亿

2019年预计经营利润6.1亿,源于良好的资金情况,理财收益还会再贡献一亿,而目前当当网整体无负债。A股也就400家左右的公司超过5亿元,所以当当盈利可以打败9成以上A股公司,没问题。而在图书阅读市场,当当依然排名行业第一,这也是当当持续盈利的根本保证。

只是看李国庆夫妇互爆的八卦来看,内部决策从未统一,战略左右摇摆,这样的一家公司居然能够活到今天简直就是个奇迹。

►二十年电商幸存者

电商是一个高阵亡率的行业,尤其是B2C,能活下来的是万里挑一。超过20年的就当当网一家,阿里旗下淘宝**线时间是2003年,京东做电商是2004年,2010年以前成立上线的电商就没有几家能活下来的。

当当网域名注册于1999年底,2000年完成第一次融资之后开始运营。当当网2010年12月8日在美国纽交所上市,2016年9月完成退市和私有化。当当错失了非常多的机会,在战略上犯了非常多的错误,但只是看结果,在2000年那一批B2C电商里唯一幸存下来的。很多人认为当当有机会做成京东,但现实竞争情况比大多数人想象的要复杂。

在过去的二十年里,那些曾经叱咤风云的电商公司早已如过眼云烟,大部分已经消亡!

8848.com倒闭了;

e 国网站倒闭了;

新蛋网中国倒闭了;

亚马逊中国退出了中国本土市场;

红孩子被苏宁收购了;

易迅网和1号店被京东收购了;

据公开数据,目前国内零售B2C市场天猫占据半壁江山,当当份额不足苏宁十分之一,导致外界认为当当处于边缘化。有句话叫做选择大于努力,当当所在的图书赛道不是一个大市场。整个图书市场规模不到400亿,所以100多亿销售额的当当的份额接近30%。当当能够有非常好的净利润,因为当当已经是这个市场最有话语权的玩家。这就是为什么当当能够从残酷的电商竞争中能够幸存并且盈利的原因所在!

► 当当是如何成为“阅读”的代名词?

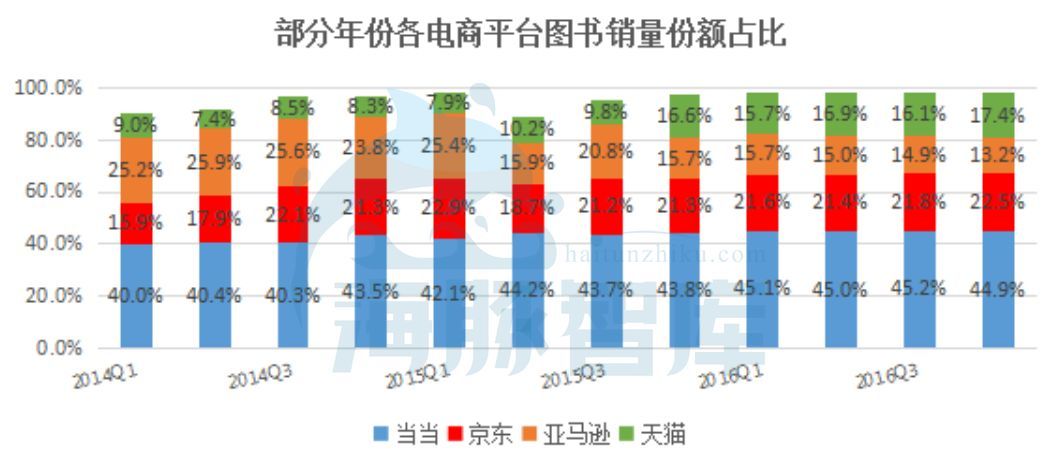

2000年当当开始卖书的时候,称得上“仅此一家”――亚马逊还在长途跋涉前往中国的路上,淘宝连影子都没有,更别提京东商城了。作为很多人首次网购的经历,当当把这个看似远离日常、毫无保障的网购带进生活。想象一下,在信息匮乏,网络不发达的若干年前,“一本书”跋山涉水来到小县城。这不仅是国内电商市场的开始,也是读者和图书间的一架桥。

作为老用户,当当购书这个习惯我自大学持续到现在,因为看好当当在图书市场的绝对地位。当时还是亚马逊和当当两家独大:2004年,当当网的销售额相当于西单图书大厦,占**零售总额的40%,在传统书店只有5%年增长率时,当当已经达到了180%。2009年,当当以40%的市场份额成为中国最大的**购物平台。虽然2011年京东掀起图书价格战,但相比当当60万种图书类目,当时的京东只是其1/3,价格可与之一战,但战略独家只有当当能做到。伴随着亚马逊今年退出中国市场,京东发展成综合性平台,当现在还是图书市场的独角兽。一晃眼当当已经成立20年,并将在11月迎来自己的周年庆。这段时间,公司定期举行读书会,书都是从当当采购的,质量一直不错。

数据来源:易观数据,海豚智库制图

阅读作为当当的核心事业,俞渝曾表示要推进互联网时代下的“全民阅读”。所以早在2008年开始,当当陆续推出了读书频道、电子书平台和阅读器,以及“数字阅读生态圈”等。在那个网络不够普及,缺少短视频、直播的时代,当当通过图书驻扎在读者的生活中。依托于当当电商,了解读者喜好,有的放矢,各种衍生业务也紧跟了“图书”的步伐。

而在经济下行的当下,文化消费有“口红效应”,国内图书市场仍前景可观。2018年我国图书零售市场实现销售码洋894亿元,同比增长11.3%,其中**书店573亿元,同比增长24.7%、实体书店321亿元,同比增长6.7%。线上售书渠道占比逐年攀升,这和网购的普及、用户消费习惯转变有很大关系。

数据来源:开卷信息,海豚智库制图

数据来源:开卷信息,海豚智库制图

据了解,目前当当线上图书占比超过40%,今年4月书香节期间销售册数同比增长超过50%。一方面,是因为读者对好内容需求在提高:例如,曾获茅盾文学奖的当代作家麦家时隔八年出版小说《人生海海》,当当上市不到2个月销售近20万册。另一方面,阅读范围也在变广。例如历史题材的《埃及四千年》,上市一周,销售超过5000册,上市不到两个月,销量突破4万册。这在以往的历史书销售记录中是不多见的。

数据来源:当当网

无论是纸质图书,PC还是阅读终端,当当都推出了相应的产品,致力于建设阅读生态。碎片化的阅读与爱好式的阅读,都能在当当上找到归宿。即便是近年来国内**书店发展迅速,当当都凭借对图书市场的专注,和骨子里的文化基因,成为了“阅读”的代名词。而这背后的代价,是否值得?

► 从上市到退市,当当的自我找回

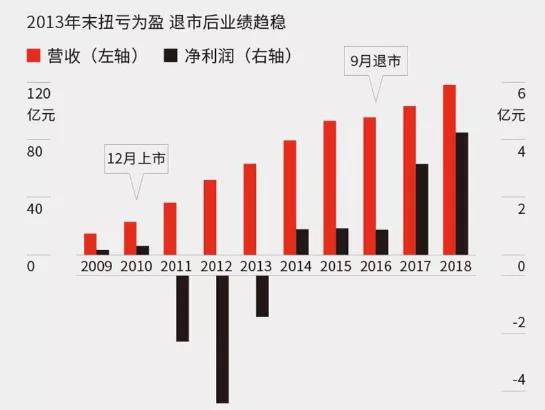

如果说企业精通本行,做到了天花板,那上市就是更好的选择,当当亦是如此――伴随着上市一起的,还有错过黄金时机的风雨十年。2004年当当的销售额和中国最大的书店西单图书大厦相当,这时马云的淘宝网,还得找当当打广告。2010年,如日中天的当当登陆美国,成为中国B2C第一股,比阿里巴巴还要早4年。树大招风,当当先后被亚马逊、腾讯等瞄上了,但都不了了之。在那个电商蓬勃发展的时代,机会留给了大部分勇于尝试的人,佛系的当当没有顺应电商时代的潮流,直到清醒过来,已经是退市。很多人都说,当当起了个大早,赶了个晚集。

那段时间,当当认识到了什么?一方面是战略摇摆不定,不断尝试品类扩张最后又减缩:从开放平台到自采经营,从特卖到精选,丧失核心竞争力后,又将流量和资金回归到更有效率的图书和其他招商活动。另一方面是没有把握机遇。上市之初,当当股价从13.91美元,收报29.91美元,市值达到23.3亿美元,战略不当导致市值缩水过半,怀揣自我建设的期望,拒绝众多橄榄枝,错过电商潮流的顺风车。

虽然没有成为电商一哥,当当却显然知道了其中的经验教训。当当具备高增长潜力,但前提是回归图书市场。因为如果平台运营给与日用百货等其他品类过多资源,会削弱当当销售图书的专业性,降低图书对用户的吸引力。20年风雨兼程,看透世事的当当仍坚持了对“阅读”的执着。虽然我国在移动支付等领域远超国外,但国民阅读率却不高,当当专注图书市场,给读者提供便利,推进全民阅读的发展,学习的文化普及大众。让当当和其读者形成“互补”――阅读需求定制,其路漫漫而修远,当当的求索值得尊敬。

在“追书”的路上,当当放弃了勾心斗角,做了最朴实的搬运工。上市了,要对投资人负责,就不得不做更高的业绩。退市了,反而回归初心,专注发展,各项业务指标会变得更好。坚信“稳而美”的当当,私有化之后不仅还清了贷款,还做到了200%的利润上涨。

► 做到资本寒冬里的零负债,很难

资本寒冬来了,才想起储备粮草弹药,不如早点抓收入赚钱,否则丧失能力为时晚矣。当当却是十分清楚这层道理。

2015年(退市前最后一份年报),当当网的营收规模为93亿元,净利润0.91亿元。退市后,2017年当当网的净利润为2.8亿,较15年利润上涨超过200%。据了解,2018年当当销售额116亿,同比增加11%,利润4.7亿,同比增加68%。今年预期实现利润6.1亿。

数据来源:财新网

目前在竞争激烈的互联网行业里,当当不仅做到了互联网寒冬里的零负债,还跻居盈利电商榜单第四位。

海豚智库根据公开数据整理

2016年当当在进行私有化的时候,曾与中国银行签订了1.4亿美元的两年期过桥贷款,以支持5.56亿美元的管理层收购。而这笔贷款也已经在2018年全部偿还。

无债一身轻,因为此前财报显示,2015年底,当当账面现金不过11亿元,当年的经营性现金流更是只有112万元。可见当时那笔10亿人民币左右的贷款对于当当来说是多么大的风险。在巨大的财务压力之下,依旧实现了盈利的高速增长,从这个角度来看,当当过去三年可谓进步神速。

2000年初,做电商的企业有很多,最后只有当当和阿里活了下来,也抛给我们一个疑问:到底什么样的企业才有价值?其一是专业性:有了核心竞争力才有行业话语权;其次是能盈利。在电商行业增长放缓的当下,烧钱竞争遍地可见,能盈利活20年才是本事,因为活着才可能谈机会。在此期间数以百计的电商独角兽,能够勉强上市的不多,或死或卖,比阿里更早的8848的老榕,当年风风火火的凡客陈年,早就被人遗忘。当当不攀巨头,却也滋润!

► 现在的当当,在做什么?

当当发展在提速,内部变革、场景化服务用户也提上日程。一方面当当重新聚焦出版物,服务读书广谱人群:从图书、电子书、线下书店、社区、小程序、公众号、抖音,构建全方位的体验阅读和顾客服务场景。另一方面是放弃多数百货品类的自营,聚焦平台业务:有助于减少仓储物流成本和运营负担,流量和资金有的放矢。

另外,深度挖掘商业数据,能更好支持商业决策:深度洞察用户行为背后的关联场景,及阅读需求,并进行一站式阅读服务的触达。也有发现顾客痛点,解决顾客痛点的场景搭建。在解决这些问题时,优质书本上的系统化知识的效率,要大于**的碎片化信息。随着用户的持续使用,当当的场景推荐系统会越来越完善。目前场景化触达顾客的订单行占比在15%左右,提升了用户购物体验和用户忠诚度。一切从用户出发,满足个性化需求。

当当推出的实体店,也是打造城市生活的文化客厅。当当在全国20多个城市有实体店。实体店不为盈利,考核举办活动的场次,和店内读者流量。每年在全国书店举办近千场活动,包含作家和读者的见面会,读者与读者的分享会,打造城市生活的文化客厅,为读者提供增值服务。

随着大数据时代的来临,线上和线下进入融合阶段。3亿会员,4000万活跃用户和近20年的数据积累会成为当当最大优势。当当遍地的文化气息,专注的投入,让这个20岁的平台更加稳健、美好,充满想象力。

► 奔三的当当,路在何方?

当当是最早拿到风险资本的B2C电商,也是第一家在美国主板上市的B2C电商,融资3亿美金,市值20亿美金。当当上市的时候,已经实现了盈利,也就是财务基础要比京东强。今天的京东位子,当当曾经是有机会的?

马云甚至曾评论李国庆夫妇,守着一个全国性的物流网络,却只做图书这种微利产品,称“你们夫妻俩是傻干”。

但李国庆夫妇依然不为所动,固守着自己的原则。他是个文青,即使创业也不改本色。

当当为什么错过了?

3C数码家电赛道,虽然规模大,但是上游集中,下游话语权很弱,做得越大越赔钱,当当并没有信心做好。何况在当时京东做大家电,也曾经被质疑过。

其次当当网也曾多次扩张过品类,之所以2010年底与京东打图书大战,不是因为京东做了图书才打起来的。而是当当扩3C数码品类进入到京东阵地,京东主动发起了图书战役,转移竞争注意力。此后当当还调整过自己的定位,而不只是局限于图书。

也正是因为当当做图书一直都是盈利的,在考虑扩品类的时候,很容易把能否盈利作为最主要的考核指标。进而限制了当当的扩张,很容易把品类扩张短期化,从而导致战略容易摇摆不定。

这个国内最早上线的电商平台,经历了无数风雨洗礼,终于要在11月迎来20周年生日,繁华褪后的当当还有“稳而美”的道路。当当被人挖苦过,因为没有成为电商一哥,成为中国的亚马逊。而错失机会的原因在于当当的谨慎和稳健经营策略,尽可能少烧钱,想办法多赚钱。但对于“图书市场”,当当用它的专业让读者感受阅读的文化,深入日常,成为习惯。

前20年虽有遗憾,但都值得――互联网江湖硝烟弥漫,当当守着岁月静好扎根了老本行,没有财报披露的压力,也没有融资谈判的烦心,只有写不完道不尽的故事。后20年,与阅读同行,与读者同在,风雨兼程,当当更好。

在舆论风暴中,当当更像是一个失败者。但做电商的都知道,当当是万里挑一的赢家。

主站蜘蛛池模板:

日本不卡在线视频

|

日韩在线观看中文字幕

|

欧美激情小视频

|

黄色av免费

|

亚洲欧美国产高清va在线播放

|

国产又色又爽又黄又免费

|

天天操天天操天天操

|

欧美日韩小视频

|

久久视频免费观看

|

欧美日韩视频

|

免费a视频|

清清草视频|

亚洲久久久

|

亚洲一级免费视频

|

日韩不卡在线观看

|

日韩福利在线观看

|

欧美片网站yy

|

91亚洲精品乱码久久久久久蜜桃

|

国产wwwwww

|

精品久久一区二区

|

国产精品手机在线观看

|

www.黄色片

|

黄色在线观看网址

|

免费午夜视频

|

三级黄色网址

|

亚洲高清在线播放

|

中文字幕视频一区

|

欧美日韩一区二区在线观看

|

亚洲成人高清

|

日韩精品久久久久

|

日本一区二区三区免费观看

|

中文字幕在线免费观看

|

深夜福利视频网站

|

亚洲人精品

|

嫩草视频在线观看

|

一级做a视频

|

久久99精品久久久久久琪琪

|

精品毛片一区二区三区

|

最新中文字幕av

|

九九九视频

|

国产www|

久久国产亚洲

|

性做久久久久久久免费看

|

91在线免费视频观看

|

五月六月丁香

|

国产黄av

|

亚洲一区二区av

|

日韩成人一区二区

|

国产欧美在线播放

|

亚洲福利网站

|

中文字幕日韩在线观看

|

欧美激情一二三区

|

亚洲福利专区

|

超碰免费在线

|

亚洲成人三级

|

一区二区在线

|

久久合

|

午夜av网站

|

91亚洲精品在线

|

成人精品在线

|

日韩视频免费在线观看

|

四虎影视最新地址

|

日韩av在线不卡

|

日韩毛片视频

|

国产乡下妇女做爰视频

|

国产色网站

|

日韩中文字幕免费

|

日韩欧美视频在线

|

日韩大片在线观看

|

欧美a一级

|

国产美女视频网站

|

69av视频|

欧美高清视频在线观看mv

|

国产成人在线免费观看

|

欧美日韩免费视频

|

亚洲成人黄色

|

99久久综合

|

三级网站视频

|

国产日韩综合

|

欧美成人免费

|

丁香六月婷婷

|

欧美在线免费观看视频

|

中文字幕免费视频

|

日韩精品网站

|

日韩在线免费视频

|

亚洲自拍偷拍一区

|

玖玖精品在线

|

看免费毛片

|

欧美精品一级片

|

亚洲欧美日韩成人

|

97av在线视频

|

亚洲三级黄色片

|

亚洲一区在线观看视频

|

国产成人影视

|

91免费福利视频

|

成人免费视频网址

|

亚洲天堂视频在线观看

|

97精品超碰一区二区三区

|

在线看片a

|

97视频在线观看免费

|

一级黄色在线观看

|

免费的黄色大片

|

毛片免费在线观看

|

婷婷伊人网

|

久久久久久97

|

91在线精品秘密一区二区

|

黄色小视频在线观看

|

天堂免费av

|

亚洲精品久久久久avwww潮水

|

av三级在线观看

|

中文字幕日韩视频

|

天天看天天操

|

亚洲一区影院

|

精品国产乱码久久久久

|

欧美成人精品一区二区

|

欧美高清视频在线观看mv

|

久久久久久久免费视频

|

日韩在线精品视频

|

日韩欧美在线视频观看

|

日韩欧美在线一区

|

日韩精品一区二区三区四区

|

日韩视频一区二区

|

久久艹精品

|

xxxx性欧美|

黄色大片视频

|

欧美在线综合

|

日韩色在线|

日本成人精品

|

高清免费视频日本

|

中文天堂在线观看

|

丰满少妇在线观看网站

|

欧美精品亚洲

|

国产欧美激情

|

亚洲怡春院|

国产视频一区在线观看

|

色综合一区二区

|

亚洲天天操

|

18精品爽国产白嫩精品

|

亚洲性天堂|

天天草天天干

|

国产黄色在线播放

|

日韩毛片在线

|

狠狠操网

|

青青草免费在线观看

|

激情高潮到大叫狂喷水

|

91色交视频

|

日本a视频

|

婷婷丁香激情

|

夜夜操影院|

日本高清视频www

|

日韩午夜在线观看

|

www.youjizz.com日本

|

免费网站观看www在线观看

|

日本中文在线

|

国产美女免费

|

精品日韩在线观看

|

日本免费网站

|

欧美资源在线

|

久久精品观看

|

老司机久久

|

国产综合亚洲精品一区二

|

成人激情视频

|

日本精品视频

|

国产51自产区

|

久草手机在线视频

|

99re在线观看视频

|

日韩精品中文字幕在线观看

|

国产色网站

|

成人aaa|

国产99热|

色中色综合

|

国内精品久久久久久久久

|

岛国在线视频

|

国产在线中文字幕

|

国产一级18片视频

|

欧美做受喷浆在线观看

|

aaaa级片|

a在线观看|

国产永久在线

|

国产精品一区二区三区四区

|

亚洲天堂免费

|

国产性猛交╳xxx乱大交

|

美日韩丰满少妇在线观看

|

www.日韩

|

午夜激情视频在线观看

|

国内精品一区二区

|

亚洲免费a

|

欧美精品久|

一级片免费观看

|

黄色片免费在线观看

|

国产视频a

|

国产成人三级一区二区在线观看一

|

黄片毛片

|

黄色一级毛片

|

黄色在线免费观看视频

|

免费特级毛片

|

亚洲天堂久久

|

国产午夜激情

|

黄色在线观看网址

|

欧美区在线

|

黄色成人免费网站

|

欧美日韩在线视频观看

|

在线免费国产

|

a级片免费在线观看

|

91看片看淫黄大片

|

日韩在线视频免费

|

日本中文字幕在线视频

|

成人性生活视频

|

欧美黄色网

|

天天舔天天操

|

91导航|

午夜综合网

|

国产区一区二区

|

av一级在线

|

日韩国产在线观看

|

污视频网站在线观看

|

国产成人精品一区二区三区视频

|

精品国产乱码久久久久久蜜臀网站

|

91白浆|

天天操天天舔

|

亚洲国产中文字幕

|

五月开心激情网

|

一级黄视频

|

涩涩久久|

羞羞在线|

不卡av网站

|

av免费观看网站

|

国产黄色在线观看

|

国产视频黄色

|

国产美女在线播放

|

成人羞羞国产免费动态

|

黄色成人在线视频

|

国产不卡一区

|

欧美日韩不卡

|

91欧美激情一区二区三区成人

|

中文字幕亚洲综合

|

国产视频中文字幕

|

亚洲激情网

|

手机看片1024日韩

|

免费在线观看www

|

国产草草影院

|

a级片免费观看

|

一级免费视频

|

日本黄a三级三级三级

|

91免费黄

|

国产精品成人免费一区久久羞羞

|

日韩精品视频在线

|

天天视频国产

|

91精品免费视频

|

亚洲天堂男人

|

久久精品视频免费看

|

激情综合网五月

|

国产精品成人一区二区三区

|

成人国产精品视频

|

国产在线二区

|

日韩一区二区在线观看视频

|

www.狠狠干|

色婷婷国产精品综合在线观看

|

久久xx|

欧美成人极品

|

99热在线免费观看

|

www婷婷|

五月婷婷丁香六月

|

天天综合天天做天天综合

|

欧美日韩免费视频

|

999国产视频

|

精品国产毛片

|

无套内谢的新婚少妇国语播放

|

免费毛片在线播放免费

|

www四虎|

午夜激情网站

|

日本免费不卡视频

|

欧美一级欧美三级在线观看

|

一级免费片

|

97视频免费在线观看

|

欧美成在线|

国产黄色免费网站

|

伊人网在线

|

黄色录像大片

|

国产精品一区二区三区免费

|

国产深夜福利

|

天天操天天操天天操

|

黄色国产精品

|

免费在线a

|

精品国产一二三区

|

国产激情视频在线

|

自拍偷拍欧美日韩

|

久久久免费观看

|

日本黄色一级视频

|

久久久久国产视频

|

久久人人爱

|

黄色网址入口

|

国产三级在线免费观看

|

日韩专区中文字幕

|

国产精品美女在线观看

|

欧洲美一区二区三区亚洲

|

黄色成年人视频

|

久久久久久久久久久国产

|

午夜免费时刻

|

日韩在线一区二区三区

|

午夜理伦三级理论

|

深夜福利免费

|

午夜影院福利

|

免费午夜视频

|

日本特级淫片

|

亚洲精品一区二三区

|

国产一区二区在线播放

|

天天综合色

|

一区二区三区免费

|

99精品久久久久久中文字幕

|

中文字幕视频在线

|

国产成人精品一区二区三区视频

|

欧美三根一起进三p

|

www.huangse|

精品一区二区三区免费毛片

|

亚洲一级片在线观看

|

国产精品偷拍

|

91久久精品日日躁夜夜躁欧美

|

国产91av在线|

黄色片在线播放

|

午夜免费影院

|

www国产视频|

日本不卡在线视频

|

久久久精品一区二区三区

|

国v精品久久久网

|

99视频免费

|

免费在线观看av网站

|

宅男噜噜噜66一区二区

|

日本黄a三级三级三级

|

国产精品主播一区二区

|

欧日韩av|

成人av免费看

|

欧美国产精品

|

午夜免费网站

|

久久久精|

久久久国

|

av免费网站

|

成人在线不卡

|

九九精品在线视频

|

久久久久久久97

|

黄av在线

|

日韩av不卡在线观看

|

国产在线日韩

|

成人免费在线视频

|

国产精品区二区三区日本

|

久久精品一区二区三区不卡牛牛

|

中文字幕黄色片

|

日韩欧美中文字幕在线观看

|

免费看黄色av

|

天天干网|

在线播放毛片

|

国产精品久久久久久久久久久久久久

|

手机在线免费看av

|

久久久午夜

|

国产精品成人免费视频

|

精品一二三

|

国产成人三级一区二区在线观看一

|

午夜天堂在线

|

亚洲一区自拍

|

国产操操操

|

天天做天天爽

|

h视频在线播放

|

伊人色综合网

|

国产黄色免费

|

一区二区欧美日韩

|

亚洲精品播放

|

青青草伊人网

|

97精品在线观看

|

人人草人人爱

|

亚洲国产精品久久久久久久

|

av大全在线观看

|

91国产丝袜在线播放

|

黄色在线免费看

|

午夜你懂的

|

亚洲永久免费

|

国产精品一区二区在线

|

成人免费毛片aaaaaa片

|

欧美日视频

|

免费视频a

|

欧美日韩在线一区二区

|

亚洲国产一区在线

|

国产精品一区二区三

|

国产一区二区三区视频

|

这里只有精品在线观看

|

欧美做受69

|

美女黄色一级片

|

a级片久久

|

99国产在线视频

|

欧美日韩一区二区三区视频

|

久久在线

|

欧美精品日韩

|

熟女毛片

|

亚洲综合激情网

|

日韩一级免费视频

|

亚洲第一色网

|

丁香婷婷激情

|

综合婷婷|

欧美日韩成人在线观看

|

亚洲激情综合网

|

美女免费网站

|

天天澡天天狠天天天做

|

xxx免费视频

|

中文字幕在线免费播放

|

国产免费自拍视频

|

www.亚洲精品

|

久久久久蜜桃

|

国产91免费

|

永久黄网站色视频免费观看w

|

午夜视频在线

|

人人干人人爱

|

国产成人精品一区二区

|

黑森林av|

日韩av在线影院

|

中文毛片|

午夜激情视频在线观看

|

毛片在线观看网站

|

brazzers精品成人一区

|

成人午夜在线

|

国产伦精品一区二区三区88av

|

欧美日韩二区三区

|

欧美激情视频一区二区三区

|

国产激情一区二区三区

|

国产超碰在线观看

|

91久久精品日日躁夜夜躁欧美

|

青青草在线观看视频

|

eeuss一区二区三区

|

国产一级黄色

|

日本精品国产

|

巨骚综合

|

久久久久久亚洲

|

日日夜夜综合网

|

精品视频久久

|

欧美精品在线观看

|

国产中文在线

|

精品视频在线观看

|

日本加勒比在线

|

国产精品久久久久久精

|

国产成人精品亚洲

|

丁香色婷婷

|

欧美性猛交99久久久久99按摩

|

欧美啪啪网站

|

一级特黄aaaaaa大片

|

日韩有码av

|

青青草国产成人av片免费

|

日韩一区二区三区在线播放

|

日本黄色免费网站

|

黄色欧美视频

|

中文字幕网址在线

|

福利视频一区二区

|

天天色影院

|

日本免费一级片

|

欧美在线视频免费观看

|

久久精品6

|

国产盗摄一区二区

|

久久久久久久97

|

成人高潮片免费网站

|

男人午夜影院

|

天天爽天天干

|

黄色在线播放

|

国产精品一区二区性色av

|

国产精品一区二区在线播放

|

久久久久久亚洲精品

|

国产成人小视频

|

av天天干|

极品尤物一区二区三区

|

国产中文在线

|

51免费看成人啪啪片

|

欧美精品在线免费观看

|

成人免费视频网址

|

日韩二区三区

|

久久九九国产

|

日韩午夜在线观看

|

欧美精品一二三区

|

免费一区二区三区

|

国产中文字幕在线播放

|

色激情网|

日本欧美久久久久免费播放网

|

日韩成人综合

|

日韩三级视频

|

成人午夜在线观看

|

91视频一区二区三区

|

激情福利视频

|

在线观看日韩

|

亚洲天堂欧美

|

√天堂资源地址在线官网

|

97福利视频

|

97色婷婷|

日本黄色免费网站

|

亚洲欧美日韩在线

|

黑人精品一区二区

|

老司机免费福利视频

|

久久高清免费视频

|

少妇高潮久久久久久潘金莲

|

欧美性猛交一区二区三区精品

|

久久九九免费视频

|

免费av网站在线观看

|

黄色片免费观看

|

亚洲高清视频在线

|

久久精品99久久久久久

|

亚洲精品影院

|

九九视频免费观看

|

中文字幕三区

|

天天操天天干天天

|

中文字幕av一区二区

|

日本一本视频

|

av免费在线观看网站

|

日韩精品在线观看视频

|

国产午夜在线

|

亚洲成人免费视频

|

日本国产在线观看

|

国产激情综合

|

国产精品久久久久久久成人午夜

|

久久av片

|

黄色特级片|

精品欧美在线

|

国产一级黄色大片

|

久久精品久久久久久久

|

黄色片免费观看

|

欧美性猛交xxxx免费看久久久

|

黄色毛毛片

|

国产永久在线

|

av黄色在线

|

不卡av在线

|

午夜www|

国产精品二区一区二区aⅴ污介绍

|

欧美资源在线

|

欧美精品综合

|

中文字幕理伦片免费看

|

91国产视频在线观看

|

色综合av

|

成人在线国产

|

欧美日韩黄色片

|

日韩精品极品视频在线观看免费

|

午夜精品视频在线

|

午夜一级片

|

www一区二区

|

国产精品一区一区三区

|

曰韩av

|

欧美精品三区

|

在线观看视频一区

|

午夜高清

|

色婷婷婷

|

国产强伦人妻毛片

|

亚洲永久免费视频

|

黑人巨大猛烈捣出白浆

|

91看片在线

|

天天爽夜夜爽夜夜爽

|

99亚洲精品|

免费一级片

|

√8天堂资源地址中文在线

av网址在线免费观看

|

一级黄色片网站

|

一区二区三区在线看

|

成人免费看

|

中文字幕三区

|

精品欧美一区二区三区久久久

|

青青草在线观看视频

|

欧美美女性生活

|

黄色精品网站

|

中文字幕在线资源

|

中文字幕在线看

|

久久久久久久久国产精品

|

国产欧美成人

|

欧美一区二区在线

|

黄色免费网站在线观看

|

精品国产区一区二

|

四虎视频

|

欧美手机在线

|

玉足女爽爽91|

成人午夜在线

|

欧美一级在线视频

|

中文字幕综合网

|

国产精品二区一区二区aⅴ污介绍

|

成年人小视频

|

这里只有精品在线观看

|

欧美激情第二页

|

九九视频在线

|

久久xxxx

|

日本欧美久久久久免费播放网

|

黄www|

天天干天天干天天操

|

亚洲国产精

|

亚洲精品一

|

国产一区二区不卡

|

日韩一区二区视频

|

久久人人视频

|

性大毛片视频

|

视频一二三区

|

国产99热|

五月婷婷综合激情

|

九九九热

|

一级欧美一级日韩

|

免费视频一区二区

|

色综合久久久久

|

a级片在线观看

|

18成人免费观看网站

|

久婷婷

|

久久国产精品免费视频

|

久久久久一区二区三区

|

精品一区在线

|

www.日日日

|

av网站导航

|

国产精品三级在线

|

风间由美一区二区三区

|

亚洲一级大片

|

亚洲欧美日韩在线

|

国产美女精品

|

亚洲 欧美 激情 另类 校园

|

精品国产一区二区三区四区

|

96在线视频|

亚洲人成在线观看

|

免费看a级片

|

欧美伊人久久

|

亚洲激情成人

|

黄色在线免费观看视频

|

国产91精品在线观看

|

主站蜘蛛池模板:

日本不卡在线视频

|

日韩在线观看中文字幕

|

欧美激情小视频

|

黄色av免费

|

亚洲欧美国产高清va在线播放

|

国产又色又爽又黄又免费

|

天天操天天操天天操

|

欧美日韩小视频

|

久久视频免费观看

|

欧美日韩视频

|

免费a视频|

清清草视频|

亚洲久久久

|

亚洲一级免费视频

|

日韩不卡在线观看

|

日韩福利在线观看

|

欧美片网站yy

|

91亚洲精品乱码久久久久久蜜桃

|

国产wwwwww

|

精品久久一区二区

|

国产精品手机在线观看

|

www.黄色片

|

黄色在线观看网址

|

免费午夜视频

|

三级黄色网址

|

亚洲高清在线播放

|

中文字幕视频一区

|

欧美日韩一区二区在线观看

|

亚洲成人高清

|

日韩精品久久久久

|

日本一区二区三区免费观看

|

中文字幕在线免费观看

|

深夜福利视频网站

|

亚洲人精品

|

嫩草视频在线观看

|

一级做a视频

|

久久99精品久久久久久琪琪

|

精品毛片一区二区三区

|

最新中文字幕av

|

九九九视频

|

国产www|

久久国产亚洲

|

性做久久久久久久免费看

|

91在线免费视频观看

|

五月六月丁香

|

国产黄av

|

亚洲一区二区av

|

日韩成人一区二区

|

国产欧美在线播放

|

亚洲福利网站

|

中文字幕日韩在线观看

|

欧美激情一二三区

|

亚洲福利专区

|

超碰免费在线

|

亚洲成人三级

|

一区二区在线

|

久久合

|

午夜av网站

|

91亚洲精品在线

|

成人精品在线

|

日韩视频免费在线观看

|

四虎影视最新地址

|

日韩av在线不卡

|

日韩毛片视频

|

国产乡下妇女做爰视频

|

国产色网站

|

日韩中文字幕免费

|

日韩欧美视频在线

|

日韩大片在线观看

|

欧美a一级

|

国产美女视频网站

|

69av视频|

欧美高清视频在线观看mv

|

国产成人在线免费观看

|

欧美日韩免费视频

|

亚洲成人黄色

|

99久久综合

|

三级网站视频

|

国产日韩综合

|

欧美成人免费

|

丁香六月婷婷

|

欧美在线免费观看视频

|

中文字幕免费视频

|

日韩精品网站

|

日韩在线免费视频

|

亚洲自拍偷拍一区

|

玖玖精品在线

|

看免费毛片

|

欧美精品一级片

|

亚洲欧美日韩成人

|

97av在线视频

|

亚洲三级黄色片

|

亚洲一区在线观看视频

|

国产成人影视

|

91免费福利视频

|

成人免费视频网址

|

亚洲天堂视频在线观看

|

97精品超碰一区二区三区

|

在线看片a

|

97视频在线观看免费

|

一级黄色在线观看

|

免费的黄色大片

|

毛片免费在线观看

|

婷婷伊人网

|

久久久久久97

|

91在线精品秘密一区二区

|

黄色小视频在线观看

|

天堂免费av

|

亚洲精品久久久久avwww潮水

|

av三级在线观看

|

中文字幕日韩视频

|

天天看天天操

|

亚洲一区影院

|

精品国产乱码久久久久

|

欧美成人精品一区二区

|

欧美高清视频在线观看mv

|

久久久久久久免费视频

|

日韩在线精品视频

|

日韩欧美在线视频观看

|

日韩欧美在线一区

|

日韩精品一区二区三区四区

|

日韩视频一区二区

|

久久艹精品

|

xxxx性欧美|

黄色大片视频

|

欧美在线综合

|

日韩色在线|

日本成人精品

|

高清免费视频日本

|

中文天堂在线观看

|

丰满少妇在线观看网站

|

欧美精品亚洲

|

国产欧美激情

|

亚洲怡春院|

国产视频一区在线观看

|

色综合一区二区

|

亚洲天天操

|

18精品爽国产白嫩精品

|

亚洲性天堂|

天天草天天干

|

国产黄色在线播放

|

日韩毛片在线

|

狠狠操网

|

青青草免费在线观看

|

激情高潮到大叫狂喷水

|

91色交视频

|

日本a视频

|

婷婷丁香激情

|

夜夜操影院|

日本高清视频www

|

日韩午夜在线观看

|

www.youjizz.com日本

|

免费网站观看www在线观看

|

日本中文在线

|

国产美女免费

|

精品日韩在线观看

|

日本免费网站

|

欧美资源在线

|

久久精品观看

|

老司机久久

|

国产综合亚洲精品一区二

|

成人激情视频

|

日本精品视频

|

国产51自产区

|

久草手机在线视频

|

99re在线观看视频

|

日韩精品中文字幕在线观看

|

国产色网站

|

成人aaa|

国产99热|

色中色综合

|

国内精品久久久久久久久

|

岛国在线视频

|

国产在线中文字幕

|

国产一级18片视频

|

欧美做受喷浆在线观看

|

aaaa级片|

a在线观看|

国产永久在线

|

国产精品一区二区三区四区

|

亚洲天堂免费

|

国产性猛交╳xxx乱大交

|

美日韩丰满少妇在线观看

|

www.日韩

|

午夜激情视频在线观看

|

国内精品一区二区

|

亚洲免费a

|

欧美精品久|

一级片免费观看

|

黄色片免费在线观看

|

国产视频a

|

国产成人三级一区二区在线观看一

|

黄片毛片

|

黄色一级毛片

|

黄色在线免费观看视频

|

免费特级毛片

|

亚洲天堂久久

|

国产午夜激情

|

黄色在线观看网址

|

欧美区在线

|

黄色成人免费网站

|

欧美日韩在线视频观看

|

在线免费国产

|

a级片免费在线观看

|

91看片看淫黄大片

|

日韩在线视频免费

|

日本中文字幕在线视频

|

成人性生活视频

|

欧美黄色网

|

天天舔天天操

|

91导航|

午夜综合网

|

国产区一区二区

|

av一级在线

|

日韩国产在线观看

|

污视频网站在线观看

|

国产成人精品一区二区三区视频

|

精品国产乱码久久久久久蜜臀网站

|

91白浆|

天天操天天舔

|

亚洲国产中文字幕

|

五月开心激情网

|

一级黄视频

|

涩涩久久|

羞羞在线|

不卡av网站

|

av免费观看网站

|

国产黄色在线观看

|

国产视频黄色

|

国产美女在线播放

|

成人羞羞国产免费动态

|

黄色成人在线视频

|

国产不卡一区

|

欧美日韩不卡

|

91欧美激情一区二区三区成人

|

中文字幕亚洲综合

|

国产视频中文字幕

|

亚洲激情网

|

手机看片1024日韩

|

免费在线观看www

|

国产草草影院

|

a级片免费观看

|

一级免费视频

|

日本黄a三级三级三级

|

91免费黄

|

国产精品成人免费一区久久羞羞

|

日韩精品视频在线

|

天天视频国产

|

91精品免费视频

|

亚洲天堂男人

|

久久精品视频免费看

|

激情综合网五月

|

国产精品成人一区二区三区

|

成人国产精品视频

|

国产在线二区

|

日韩一区二区在线观看视频

|

www.狠狠干|

色婷婷国产精品综合在线观看

|

久久xx|

欧美成人极品

|

99热在线免费观看

|

www婷婷|

五月婷婷丁香六月

|

天天综合天天做天天综合

|

欧美日韩免费视频

|

999国产视频

|

精品国产毛片

|

无套内谢的新婚少妇国语播放

|

免费毛片在线播放免费

|

www四虎|

午夜激情网站

|

日本免费不卡视频

|

欧美一级欧美三级在线观看

|

一级免费片

|

97视频免费在线观看

|

欧美成在线|

国产黄色免费网站

|

伊人网在线

|

黄色录像大片

|

国产精品一区二区三区免费

|

国产深夜福利

|

天天操天天操天天操

|

黄色国产精品

|

免费在线a

|

精品国产一二三区

|

国产激情视频在线

|

自拍偷拍欧美日韩

|

久久久免费观看

|

日本黄色一级视频

|

久久久久国产视频

|

久久人人爱

|

黄色网址入口

|

国产三级在线免费观看

|

日韩专区中文字幕

|

国产精品美女在线观看

|

欧洲美一区二区三区亚洲

|

黄色成年人视频

|

久久久久久久久久久国产

|

午夜免费时刻

|

日韩在线一区二区三区

|

午夜理伦三级理论

|

深夜福利免费

|

午夜影院福利

|

免费午夜视频

|

日本特级淫片

|

亚洲精品一区二三区

|

国产一区二区在线播放

|

天天综合色

|

一区二区三区免费

|

99精品久久久久久中文字幕

|

中文字幕视频在线

|

国产成人精品一区二区三区视频

|

欧美三根一起进三p

|

www.huangse|

精品一区二区三区免费毛片

|

亚洲一级片在线观看

|

国产精品偷拍

|

91久久精品日日躁夜夜躁欧美

|

国产91av在线|

黄色片在线播放

|

午夜免费影院

|

www国产视频|

日本不卡在线视频

|

久久久精品一区二区三区

|

国v精品久久久网

|

99视频免费

|

免费在线观看av网站

|

宅男噜噜噜66一区二区

|

日本黄a三级三级三级

|

国产精品主播一区二区

|

欧日韩av|

成人av免费看

|

欧美国产精品

|

午夜免费网站

|

久久久精|

久久久国

|

av免费网站

|

成人在线不卡

|

九九精品在线视频

|

久久久久久久97

|

黄av在线

|

日韩av不卡在线观看

|

国产在线日韩

|

成人免费在线视频

|

国产精品区二区三区日本

|

久久精品一区二区三区不卡牛牛

|

中文字幕黄色片

|

日韩欧美中文字幕在线观看

|

免费看黄色av

|

天天干网|

在线播放毛片

|

国产精品久久久久久久久久久久久久

|

手机在线免费看av

|

久久久午夜

|

国产精品成人免费视频

|

精品一二三

|

国产成人三级一区二区在线观看一

|

午夜天堂在线

|

亚洲一区自拍

|

国产操操操

|

天天做天天爽

|

h视频在线播放

|

伊人色综合网

|

国产黄色免费

|

一区二区欧美日韩

|

亚洲精品播放

|

青青草伊人网

|

97精品在线观看

|

人人草人人爱

|

亚洲国产精品久久久久久久

|

av大全在线观看

|

91国产丝袜在线播放

|

黄色在线免费看

|

午夜你懂的

|

亚洲永久免费

|

国产精品一区二区在线

|

成人免费毛片aaaaaa片

|

欧美日视频

|

免费视频a

|

欧美日韩在线一区二区

|

亚洲国产一区在线

|

国产精品一区二区三

|

国产一区二区三区视频

|

这里只有精品在线观看

|

欧美做受69

|

美女黄色一级片

|

a级片久久

|

99国产在线视频

|

欧美日韩一区二区三区视频

|

久久在线

|

欧美精品日韩

|

熟女毛片

|

亚洲综合激情网

|

日韩一级免费视频

|

亚洲第一色网

|

丁香婷婷激情

|

综合婷婷|

欧美日韩成人在线观看

|

亚洲激情综合网

|

美女免费网站

|

天天澡天天狠天天天做

|

xxx免费视频

|

中文字幕在线免费播放

|

国产免费自拍视频

|

www.亚洲精品

|

久久久久蜜桃

|

国产91免费

|

永久黄网站色视频免费观看w

|

午夜视频在线

|

人人干人人爱

|

国产成人精品一区二区

|

黑森林av|

日韩av在线影院

|

中文毛片|

午夜激情视频在线观看

|

毛片在线观看网站

|

brazzers精品成人一区

|

成人午夜在线

|

国产伦精品一区二区三区88av

|

欧美日韩二区三区

|

欧美激情视频一区二区三区

|

国产激情一区二区三区

|

国产超碰在线观看

|

91久久精品日日躁夜夜躁欧美

|

青青草在线观看视频

|

eeuss一区二区三区

|

国产一级黄色

|

日本精品国产

|

巨骚综合

|

久久久久久亚洲

|

日日夜夜综合网

|

精品视频久久

|

欧美精品在线观看

|

国产中文在线

|

精品视频在线观看

|

日本加勒比在线

|

国产精品久久久久久精

|

国产成人精品亚洲

|

丁香色婷婷

|

欧美性猛交99久久久久99按摩

|

欧美啪啪网站

|

一级特黄aaaaaa大片

|

日韩有码av

|

青青草国产成人av片免费

|

日韩一区二区三区在线播放

|

日本黄色免费网站

|

黄色欧美视频

|

中文字幕网址在线

|

福利视频一区二区

|

天天色影院

|

日本免费一级片

|

欧美在线视频免费观看

|

久久精品6

|

国产盗摄一区二区

|

久久久久久久97

|

成人高潮片免费网站

|

男人午夜影院

|

天天爽天天干

|

黄色在线播放

|

国产精品一区二区性色av

|

国产精品一区二区在线播放

|

久久久久久亚洲精品

|

国产成人小视频

|

av天天干|

极品尤物一区二区三区

|

国产中文在线

|

51免费看成人啪啪片

|

欧美精品在线免费观看

|

成人免费视频网址

|

日韩二区三区

|

久久九九国产

|

日韩午夜在线观看

|

欧美精品一二三区

|

免费一区二区三区

|

国产中文字幕在线播放

|

色激情网|

日本欧美久久久久免费播放网

|

日韩成人综合

|

日韩三级视频

|

成人午夜在线观看

|

91视频一区二区三区

|

激情福利视频

|

在线观看日韩

|

亚洲天堂欧美

|

√天堂资源地址在线官网

|

97福利视频

|

97色婷婷|

日本黄色免费网站

|

亚洲欧美日韩在线

|

黑人精品一区二区

|

老司机免费福利视频

|

久久高清免费视频

|

少妇高潮久久久久久潘金莲

|

欧美性猛交一区二区三区精品

|

久久九九免费视频

|

免费av网站在线观看

|

黄色片免费观看

|

亚洲高清视频在线

|

久久精品99久久久久久

|

亚洲精品影院

|

九九视频免费观看

|

中文字幕三区

|

天天操天天干天天

|

中文字幕av一区二区

|

日本一本视频

|

av免费在线观看网站

|

日韩精品在线观看视频

|

国产午夜在线

|

亚洲成人免费视频

|

日本国产在线观看

|

国产激情综合

|

国产精品久久久久久久成人午夜

|

久久av片

|

黄色特级片|

精品欧美在线

|

国产一级黄色大片

|

久久精品久久久久久久

|

黄色片免费观看

|

欧美性猛交xxxx免费看久久久

|

黄色毛毛片

|

国产永久在线

|

av黄色在线

|

不卡av在线

|

午夜www|

国产精品二区一区二区aⅴ污介绍

|

欧美资源在线

|

欧美精品综合

|

中文字幕理伦片免费看

|

91国产视频在线观看

|

色综合av

|

成人在线国产

|

欧美日韩黄色片

|

日韩精品极品视频在线观看免费

|

午夜精品视频在线

|

午夜一级片

|

www一区二区

|

国产精品一区一区三区

|

曰韩av

|

欧美精品三区

|

在线观看视频一区

|

午夜高清

|

色婷婷婷

|

国产强伦人妻毛片

|

亚洲永久免费视频

|

黑人巨大猛烈捣出白浆

|

91看片在线

|

天天爽夜夜爽夜夜爽

|

99亚洲精品|

免费一级片

|

√8天堂资源地址中文在线

av网址在线免费观看

|

一级黄色片网站

|

一区二区三区在线看

|

成人免费看

|

中文字幕三区

|

精品欧美一区二区三区久久久

|

青青草在线观看视频

|

欧美美女性生活

|

黄色精品网站

|

中文字幕在线资源

|

中文字幕在线看

|

久久久久久久久国产精品

|

国产欧美成人

|

欧美一区二区在线

|

黄色免费网站在线观看

|

精品国产区一区二

|

四虎视频

|

欧美手机在线

|

玉足女爽爽91|

成人午夜在线

|

欧美一级在线视频

|

中文字幕综合网

|

国产精品二区一区二区aⅴ污介绍

|

成年人小视频

|

这里只有精品在线观看

|

欧美激情第二页

|

九九视频在线

|

久久xxxx

|

日本欧美久久久久免费播放网

|

黄www|

天天干天天干天天操

|

亚洲国产精

|

亚洲精品一

|

国产一区二区不卡

|

日韩一区二区视频

|

久久人人视频

|

性大毛片视频

|

视频一二三区

|

国产99热|

五月婷婷综合激情

|

九九九热

|

一级欧美一级日韩

|

免费视频一区二区

|

色综合久久久久

|

a级片在线观看

|

18成人免费观看网站

|

久婷婷

|

久久国产精品免费视频

|

久久久久一区二区三区

|

精品一区在线

|

www.日日日

|

av网站导航

|

国产精品三级在线

|

风间由美一区二区三区

|

亚洲一级大片

|

亚洲欧美日韩在线

|

国产美女精品

|

亚洲 欧美 激情 另类 校园

|

精品国产一区二区三区四区

|

96在线视频|

亚洲人成在线观看

|

免费看a级片

|

欧美伊人久久

|

亚洲激情成人

|

黄色在线免费观看视频

|

国产91精品在线观看

|