��Դ/ׯ˧���۵���Ƶ��

��/ׯ˧

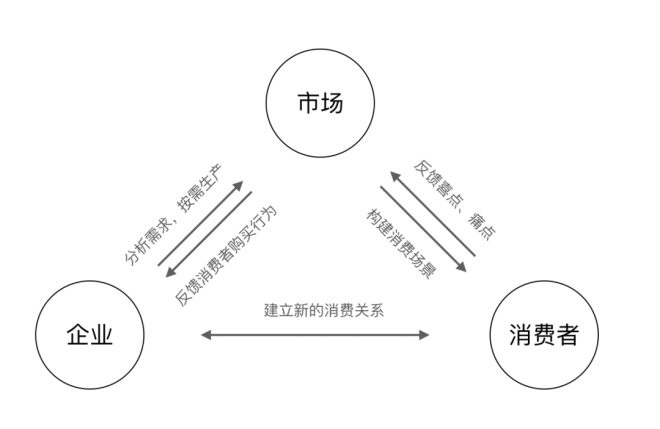

�ݹ�ȫ�������г������¶��ᾭ���������Σ�

��ƷΪ��ʱ�����ڹ���ȱ����ʱ���������̡���������Ϊϡȱ��Դ����Ȩ��ǿ��

������20����50������ս����ʱ�������ʼ�Ϊ�ѷ���Ӣ�����������������ֹ����̾��������ն����۵ļ۸���ȫ�����г����²�ͬ��ģ��Ч�ʵ���ͨ���������ӣ�������ҵ��ָ߶ȷ�ɢ��

����Ϊ��ʱ������һ�ε��ص�������ҵ������ʣ��

�����һ��������ҵ�������ϣ������γ���ȫ��������ȫ���Ե����۾�ͷ���߱�¢�����Ƶ�����������һ�λ���Ȩ��ǿ����һ����������������Ʒ�ơ�

������Ϊ��ʱ������һ�ο��ܺ͵ڶ��ι������ص�Ҳ����Ʒ��������

������ҵ�Ѿ��������г��߸�Ϊ���г�������������Ʒ�ƾ������Ȼ�����Ӫ�ӽDZ��Χ��������������֯���������ۻ��

����Ʒ���ܹ���չ��ʲô�̶ȣ���һ�����ҵĵ����������˿��ܶȡ����÷�չ�̶ȵȶ����Ȼ���������й�ϵ��

��λ���������ҵ�ļ��жȳʸ߶���أ���������ҵ���жȽӽ���25%������Ʒ�ƽ��������ٷ�չ�ڡ�

Ӣ������ʳƷ�����̼���TESCO��Ӫ������̩����������ʾ���������ػ������ҵ�ķ�չ�������Ӱ�죺һ�����۷�ʽ�ı仯���ڶ�������ҵ����Ʒ�Ƶķ�չ��

ŷ���ҹ������С��������ҵ���ж����>60%������Ʒ��ռ����50%���ϣ������ӵȹ�������ϴ�ķ������������ҵ���жȽϸ���30%-50%������Ʒ��ռ����30%���ҡ�

�պ���Ȼ�������Ҳ�Ƚ�С������ҵ�����нϸ�>50%��������Ʒ�Ƶ�����ռ�Ȳ����Ǻܸߡ�

���������������ĵ�Ե���������ò�ҵ�ṹ��һ����ϵ�����������Ҿ��ǹ��������С�ĵ������˹��ɱ��߰���

����պ��ڽ��ڡ��߶�����ҵ�ڹ���GDP������ռ�ݽϴ�ı��أ����Ṥ���ķ�������ҵ��Ա�����

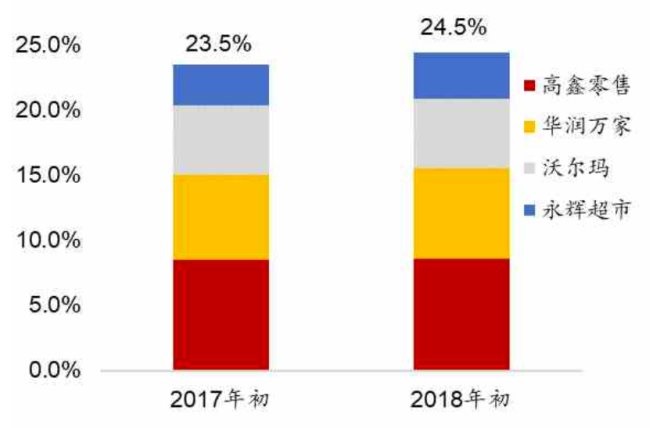

��ǰ�й�����Ʒ�Ƶ�ռ�Ȳ���5%����������ҵ���������ڼ��٣���ҵ���жȼ����ӽ����߳���25%����ˮƽ��

����Kantar������������ʾ��2018���й�������ҵ���ж��Ѿ��ﵽ24.5%��δ�����꣬�й������̵�����Ʒ��ռ�������ﵽ20-30%��

��������Ʒ��

���й����۵�����ҵ��ʮ����ķ�չ��������ׯ˧���۵���Ƶ�����ܽ���������������Ʒ�ƣ�

һ���Դ�ͳ����Ӫ����/�ִ���Ա��/�ٻ�/���̴���������Ʒ�ƣ���һ��ռ����������

Tesco��������������������Ʒ�Ƶ�������֮һ��

Tescoӵ��12000������Ʒ�Ʋ�ƷƷ�࣬����50%�����������ڷ�ʳƷ������Ʒ�Ʋ�Ʒ�����Ǵӽ��ڷ���ͼ��͵绰���ڶ�������Ҫ��4������Ʒ����ϵ:Tesco��TescoFinest��TescoVentureBrands��TescoEverydayValue��

���ݵ������ݣ��ֶ�����ȫ��ÿ��30%�����۶50%���ϵ�������Դ��������Ʒ�ơ�

�������ˡ����й�����Ʒ�����ͳ���600�֣�2016���ڻ��۳���8000�����Ʒ��2017�������������30%��

�ֶ�����ȫ����40������Ʒ�ƣ�����23����ȫ����Ʒ�ƣ�ȫ��Χ���ѿ������˳���19������Ʒ��

���ָ�������Ʒ��ռ��17%���ƻ�2022���33%��������Tesco�����ָ�������Ʒ��ϵ��Ҳռ�ݸ���Ʒ�ࡣ

���ݼ۸��Ϊ�߶�ϵ�У����ָ���ѡ��Ʒ���ж�ϵ�У����ָ���Ʒ���Լ��Լ۱�ϵ�У����ָ���ֵ��Ʒ �������г��۸����ͼ�Ʒ�ƣ� ��

Costco������Ʒ��ʵʩ��һƷ��·�ߣ����������в�Ʒ������ͬһKirklandƷ�����¡�������ֶ��곬��2���SKU��Costco��SKUֻ��4000���ң������γ�ÿ����Ʒ1-3��Ʒ�ƣ�������֮һΪ����Ʒ�ơ�

2020��12�£�ɽķ��Ա���й���ϯ�ɹ��������ʾ��ɽķ����Ʒ�Ƶ�����ռ�ȴﵽ30%������Ѿ�����35%��

7-Eleven������SKUԼΪ5000�֣������ŵ�������SKUԼΪ2900�֣���ʳƷ�����۶�ռ�Ƚ�70%������Ʒ��ռ����60%���ϡ���ֹ2017�꣬7-Premium���۶�Ϊ11500����Ԫ��SKU���3650�֡�

��������Ʒ��ҵ����2018��1����ʽ���ߣ����о�����Ӧ�����ƣ��Ѵ���������졢��Ѱ���Ѱ۵ȶ�Ʒ�ƾ���2021��10�£�����������Ʒ������Ϊ����ҵ��Ԫ��2022�꣬������������ս�Է����ϸ��Ӿ۽�������������ҵ���塣

����ѷӵ��45������Ʒ�ƹ���24.3���ֲ�Ʒ���ڷ�װ��Ь�Ӻ�����Ʒ������۶��9%������������Ʒ�ƣ��ڼҾӺͳ���Ʒ���У�����Ʒ��ռ��˾2019�����۶��4%���ڵ������Ѳ�Ʒ����ռ3%��������Ʒ����ռ2%��������Ʒ���У�����Ʒ�Ƶ����۶����˾���۶��1%��

���ݡ��������о�Ӫ�������2021�����ݣ��й����а�ǿ��ҵƽ��ӵ������Ʒ����Ʒ��900��������ռ��4.3%����ƷSKU�������۷ݶ����������

���У����Գ�������Ʒ����1000���SKU�����۶��26.5��Ԫ��ӵ������������Ʒ��ս�Ժ�Ʒ�Ƽܹ���

��������Ʒ��Ҳ�ѻ��۽�ǧ��SKU������ռ����10%���ң����к��� X ��Ա���ʾ����Ʒ��ռ���Ѿ�����40%���ƻ�δ��5���ڣ���������Ʒ�Ʋ�Ʒ������ռ�ȴﵽ50%��

���⣬����Ӫ�����̷�չ����Ʒ�Ƶ������У�������һ�ָ߶���������Ʒ�Ƶ����۴���ģʽ��ŷ�ġ�Ӳ�ۿۡ�����ģʽ��

��Ӳ�ۿۡ�������ڡ����ۿۡ���һ�������˼�ǽ��������������ڼ۸��У���ͨ���Ż�ȯ�������κ���ʽ������

Ӳ�ۿ�����ģʽ���Ĵ��ص㣺

1. ����Ʒ��ռ�ȼ��ߣ��������60%����;

2. ����Ʒ���Լ۱ȼ��ߣ���ͬ��������Ʒ�Ƶ�8������;

3. ������Ʒ�ࡢSKU���٣�ÿ����Ʒ�����������ߵı���;

4. ��ӪЧ�ʼ��ߣ��ɱ������������¡�

ȫ�������ȵ��ۿ۳����ձ鼯����ŷ�ޣ������¹���Aldi��Penny��Lidl���伯�����µ�Kaufland������ư�泬��Biedronka��Ų��Rewa�ȡ�����Aldi��Lidl��Biedronka��Ӳ�ۿ۳��У�������Ϊ���ۿۡ�

����Ʒ����Ӳ�ۿ�����ģʽ�зdz��ؼ���һ����ͨ��ѹ��SKU����������ÿ����Ʒ�IJ�����ģ������ǿ�ƵĻ���Ȩ����������Ѱ�ҵ��ϺõĹ�Ӧ�̣����ҿ���Ҫ�����ṩ������ר����Ʒ����

�����γ��ˡ��ۼ۵͡������ߡ��ɹ��۽��͡����ý��͡��ۼ��ٽ��͡�������ѭ����

���ǵ���ƽ̨�ĵ���������Ӫ�����̴���������Ʒ�ơ�

������è����Ӫ������������ױ���ڲƱ��б�ʾ��2022���ϰ��꣬������Ʒ�������������ߵ�������ʱ��������ױͨ����������Ʒ������հס��ڹ�ȥһ���У�������ױ�Ⱥ��Ƴ�����Ҽ�á����ݳ���Ѱζ�����������ȵ�����Ʒ�ơ�

����һ�����еĴ���Ӫ���������IJƱ���ʾ����˾�����֡��Ƽ�+���ѡ�������ʵ�֡�����Ʒ��+����Ϊ��Ҫ��չս�ԡ�

2022���ϰ��꣬����Ͷ�ʶ�������Ӫ����ǻ���������ﻤ�������ݻ�������ҵ��δ������1���࣬����������Ʒ�ƾ���

������ʾ�����긾Ů�ڣ������Ƴ��ĵ�һ������Ʒ�ơ���������è�������۶�ͬ������310%����6��18���ڼ�������è�콢��GMVͬ������104%��

8�³��������Ƴ��˵ڶ����������Ʒ�ơ���Aromoona/�þ�������

���ǡ�����ģʽ������ѡģʽ���ġ�������Ʒ�ơ�����ҵģʽ�����̣�����������ѡ����Ҫ������Ʒ��������Ʒ�������϶�ֻ����������Ʒ��

��Щ��ҵ�����á�����˼ά����Ӫ�������г�������ƷζԤ�ⱬ��Ӷ�Ѱ��һ���Ĵ�����Ϊ�俪������������Ʒ��

����Ʒ�Ƶĺô�

��ׯ˧���۵���Ƶ�������������ֶ��꣨�й���������Ʒ��ʵ���ͳ��ڵ��о������з��֣������̴�������Ʒ�Ƶĺô���Ҫ�������������棺

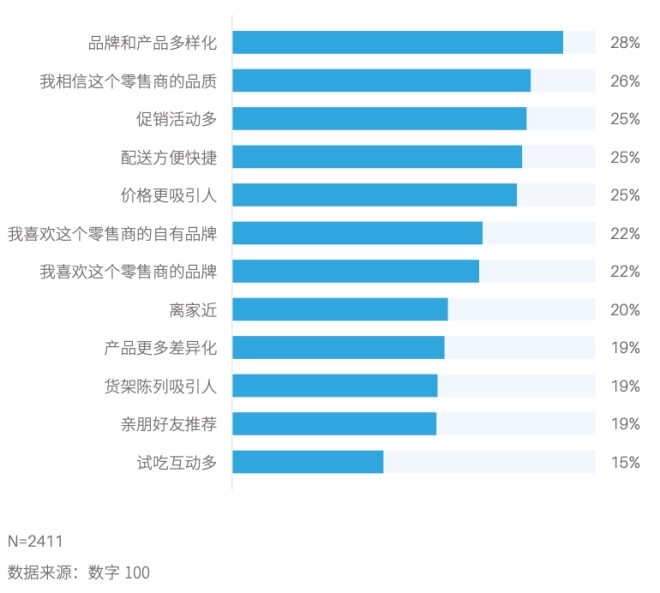

1�����컯��һ������������������ֱ�ӵķ�������ȷ�ش�����컯�������������������������˿�����·�����Ը����ٵش��ݲ��컯������ȥ����Ʒ����ۣ����˼�ֵ�������ͳɱ���ʵ�ֲ��컯��

�ڱ��ʵ�ѡ�������̵�ԭ��ʱ����Ʒ�ƺͲ�Ʒ�����ԡ���Ϊ������ѡ�������̵���Ҫԭ�ȴ�����ࡢ���ͷ��㡢�۸������˵����ظ߳�3���ٷֵ㣬˵�����컯��Ӱ��������ѡ�������̵�����Ҫԭ��

����������2020������Ʒ���鱨��Ҳ��ʾ�����������۵�ȫ��Ʒ����98%��ѡƷ��ͬ��Ҫʵ�ֲ��컯������Ʒ��������Ҫ��;��֮һ��

2022������Ʒ�Ʋ�ҵ�о�Ժ�����й������̵ĵ��н��Ҳ��ʾ�������ֲ��컯�������ۿ�������Ʒ�Ƶ���ҪĿ�ġ�

���⣬�����ߵ��л���ʾ������Ʒ�Ƶ���һ��ô�����Ʒ�Ķ����ԡ��ߴ�81%������Ʒ����������Ϊ�Ա�ȫ����Ʒ��,����Ʒ�ƵIJ�Ʒ����������

���ȫ����Ʒ�����ͬһ��Ʒ�࣬����Ʒ�����ڸ��Ǹ����Ʒ�࣬�ڲ�Ʒ�����Է����ܹ�ʹ�����߲��������֪�����Ӻ���һ�ص㣬���ܰ�������Ʒ����������ȫ����Ʒ�ƽ�Ȼ��ͬ�ľ������ơ�

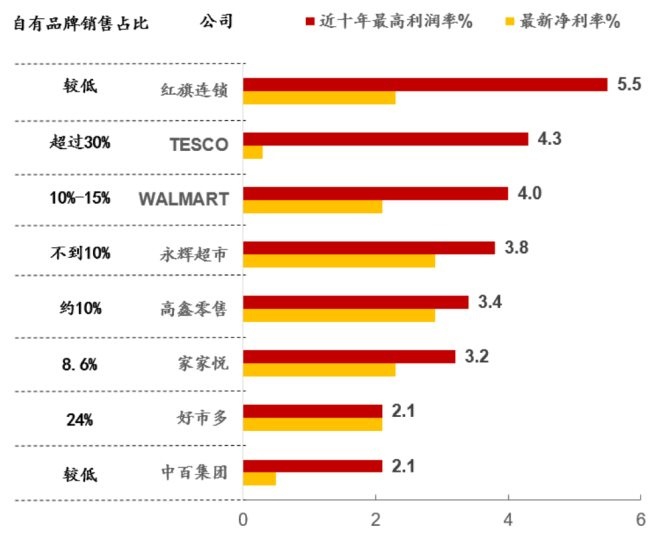

2������ë��������Ʒ����Ȼ���۵���������Ʒ�ƣ��������ڽ�ʡ���м�·ͨ���ں�Ʒ�������ȷ��ã�����Ʒ�Ƶ�ë����һ����50%���ң�Զ��������������������Ʒ�Ƶ�ë���ʣ�Լ20%���ң���

�����й�������ӪЭ�����ݣ��ֶ���������Ʒ����װʳƷΪ��ҪƷ�������Ʒ�ơ����ˡ�GreatValueƽ��ë���ʽӽ�50%�������������Ʒ�Ʒ�֯Ʒ��ë��Լ��60%���ջ�ë��ԼΪ60%~65%������ʳƷԼ50%����������ֹ��������ϵ�����Ʒ�Ƶ�ë����ԼΪ30%��

ʵ���ϣ�����Ʒ�Ƴ������������̵�ë����֮�⣬����������ͨЧ�ʵ���Ҫ�ٴ룬ͨ������Ч�ʡ�ǿ���ն�����ָ����������������һ�������������������ߵĸ�����

3�������������ҳ϶ȣ���Ȼ�������������������Ƚ����ޣ����Ѿ���һ���������й�������Ϊ�˹����ض�������������Ʒ�ƶ�ѡ��ij�������̡�

���ݡ�2022�й�����Ʒ������ս��Ƥ�顷����������ʾ���й�ǰ20��������ƽ����3%������������������ı����Ѿ��ﵽ��53%��˵���ɹ�������Ʒ����Ŀ����������άϵ�����߶������̵��ҳ϶ȡ�

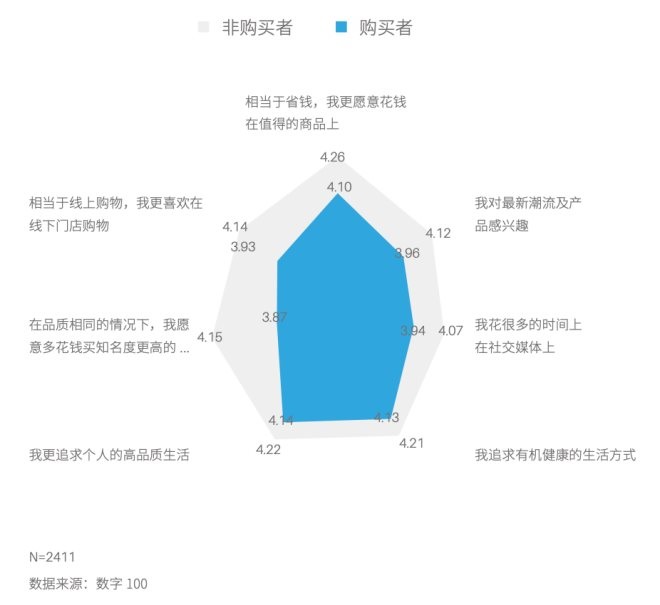

�ӵ���������������������Ʒ�ƺ�û�й�������Ʒ�Ƶ�������������̬�ȷ�����ֲ��죺��Ʒ����ͬ������£���Ը��Ǯ��֪���ȸ��ߵ�Ʒ�ƣ��Ҷ����³�������Ʒ����Ȥ���൱�����Ϲ���Ҹ�ϲ���������ŵ깺������������������

�ڵ����л����֣�����Ʒ�Ƶ�������ѧ�����ߡ�������ߡ���ͥ����������ߣ�ץס������Ʒ�ƹ����ߣ�Ҳ����ץס�˺��Ŀ�Ⱥ��

�����Ƿ��������Ʒ�ƣ������߹����Ŀ���ǻ�á�ֵ�á�����Ʒ������������̽���³�������������Ʒ�ʡ����л������ȷ��涼���Žϴ����Ȥ��

����ҵ����Ĺ�����Ϊ��������35%���������ڹ�ȥ�����������������Ʒ��,��Top20�������̵��������У�����һ������������ƹ��������������Ʒ�ơ�

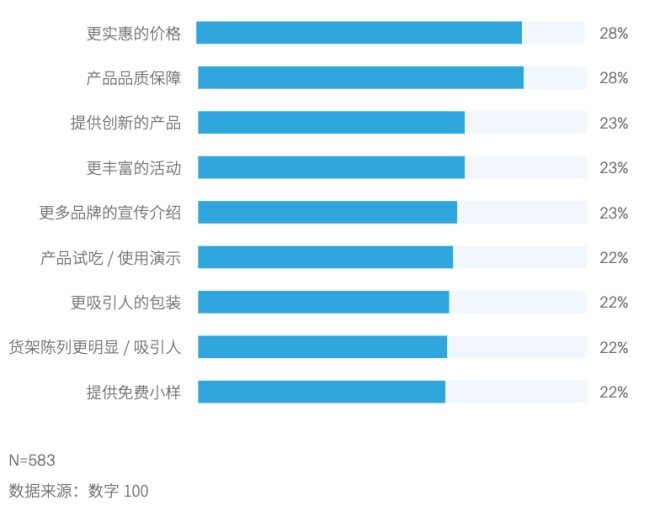

����������ʾ������û�й��������Ʒ�Ƶ��������У��н�9��(87%)�������߱�ʾԸ�Ⳣ�Թ�������Ʒ�ƣ�Ʒ�ʱ���(28%)��ʵ�ݵļ۸�(28%)�ʹ��µIJ�Ʒ(23%)���������ǵ�ת���ʡ�

��Top20���������У���50%���������ڹ�ȥ�����й��������Ʒ�ƣ�48%�������߹����2�μ����ϣ�����22%��������Ը���������Ƽ�����Ʒ�ơ�

ֵ��һ����ǣ�Top20���������ڹ�������һ�㼶�е������ʶ��ϸߣ�����2%����ʧ���ɼ������߶����ѹ������Ʒ���DZȽ��Ͽɵġ�

��������Ʒ�Ƶĺô��Զ��������������ڴ���������̲��߱�����������

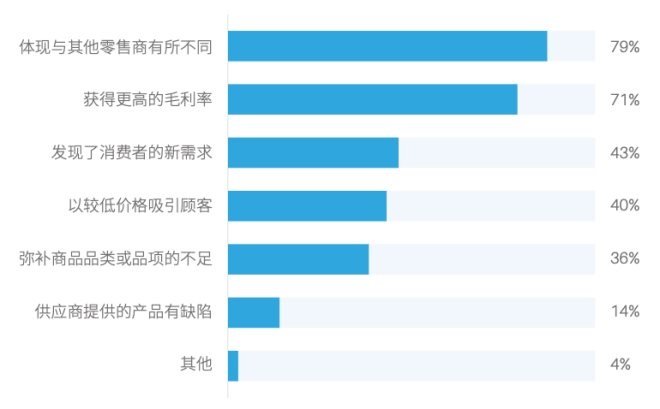

�������Ʒ�Ƶ������������Ҳ��һ����Ҫ�����⣬��Ϊ������������ʽ�����֣�

1. Ѱ��Ʒ�ƹ�Ӧ�̣���������������ר������Ʒ��

2 .����ij��Ʒ���̣���������������������ض���Ʒ��

3. ֱ�ӶԽ���Ʒ�������̣��������Ҫ����Ʒ��

4. �������Խ��������ҽ��й�Ӧ��

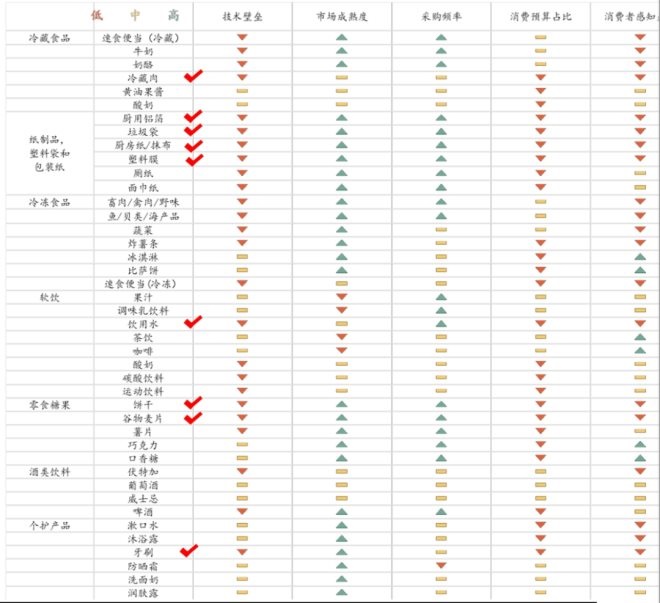

����Ʒ�Ƶ�Ʒ��ṹ

�����������й����۵�����ҵ������Ʒ�Ƶ�Ʒ���ϲ��Ͻ���ͻ���봴�¡�

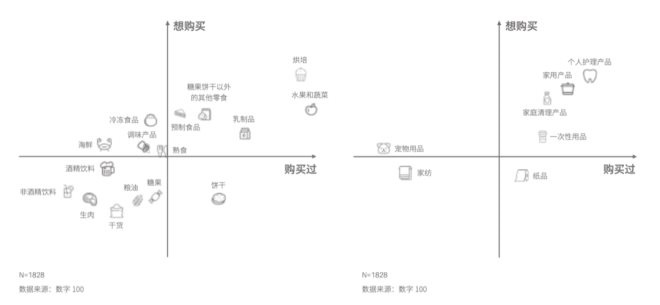

2019�ֽ꣬Ʒ�����͡����ɵ�������Ʒ������Ʒ����������Ʒ�࣬���Գ�Ϊ������Ʒ�ƵĿ��ٳɳ��ڡ���

2020�꣬��������ƶ��Ͳ��������̵Ŀ�����̽���£�����Ʒ�����뽡����ص�Ʒ��������Ʒ�����˻�����Ʒ�����жȽϸߵ�Ʒ��������Ѹ�ٵķ�չ��

2022�꣬һ���������߹���������Ʒ��Ȼ��������Ϊ������һ���棬����Ʒ�ࡱ���Ƴ������뷢չ����������Ʒ���˻���Ʒ�����⣬�����߶Թ��ߡ�Ԥ��ʳƷ���決���䶳ʳƷ����ͥ����������Ʒ�ƶ��кܸߵij�����Ը��

�������ݵͣ��г����죬�ɹ�Ƶ��������Ԥ��ռ�ȴ�֪����С������Բ�Ʒ��Ϊ����Ʒ�Ʒ�չ����Ҫ����㡣

���Ӷȵ��Լ�ͷ��Ʒ��������Ƶ�Ʒ�࣬��ţ�̣���ʳ�㵱�����������䶳ʳƷ��ƿװˮ����ʾ����Ϊǿ��������Ʒ�����ơ�

�߸��Ӷȵ��Լ�ͷ��Ʒ�����ǿ�ƵIJ�Ʒ������˶����ϣ�ɱ���������ȣ�����Ʒ�����ʽϵ͡�

�����������ɭ����

���ʳƷ�����ʳƷ�У���ʳ�㵱��ţ�̼�����ռ������Ʒ��ռ��ǰ������������30%�����ڲ��컯С������Ƶ�θߣ�Ʒ�Ʋ����е�Ʒ�ࡣ��ţ��(Һ̬��)Ϊ����ͬ�ʻ��������أ�Ʒ�����������ٲ������Բ�ۣ�����Ʒ�Ʊ��ݡ�

ֽ��Ʒ�����ϴ��Ͱ�װֽ����Ʒ��Ҳ������Ʒ���г��ݶ�ϴ��Ʒ�ࡣ�����ֽ�⣬����ϸ��Ʒ������Ʒ��ռ�Ⱦ�����30%��

����Euromonitor���ݣ�����Ʒ���г��ݶ���ߵ���ֽƷ��������Ʒ���ݿ���������ʾ������ֽ�Ĺ����ռ��ʸߴ�ų����ϣ�������ƽ��ÿ�����±�Ṻ��һ�Σ����ڽ�Ϊ�����Ʒ�֡�

�䶳ʳƷ���䶳ʳƷ�У����ࡢ�������߲˵�ԭ����������Ʒ��ռ�Ƚϸߣ��ⲿ��Ʒ��������������������߸�֪����С�����س�Ϊ����������Ʒ�Ʒ�չ���㡣����ܵ�����Ʒ��ЧӦ���ԣ���ζ���б�ʶ�ȣ�����Ʒ�Ƶķ�չ���д��۲졣

�����ϣ�������Ʒ������Ʒ���������Դ��ڷ�չ��״̬��ϸ��Ʒ���й�֭������������NFC(��Ũ����ԭ֭)�����ݲ����Ȼ��Ʒ���̸������ơ�������ˮ�����̵�Ʒ���ع��ƷЧ�ñ���������Ʒ��������ͷ���ԡ�

��ʳ�ǹ�����ʳ�ǹ�Ʒ������Ʒ��ռ�Ƚϵͣ��г����ȷ�ɢ�����������¡��桢�أ���Ʒ����ЧӦ���ԣ��Ҽ����ż��ͣ�����Ƶ�θߣ�ë���ߣ����������������������Ʒ���������Ʒ�ơ�

�������ϣ�������ƽ�۾�����ҪӰ�������Ǽ۸�ҵơ��������Ʒ����Ҫ�����㡣���ڿ�ζ���ͣ��۸����У�����������Ŀǰ����Ʒ��ռ�Ȳ��ߣ�����Ʒ��ơ��������ø��ٳɳ���

������Ʒ��������ƷҲ���нϸ�ë���ʣ������ڸ�Ʒ��Ʒ��ЧӦ���ԣ������߶�����Ʒ�Ƽ�����Ʒ�ƽ��ܶȵͣ���������Ʒ��ռ����Ȼ�ϵͣ�������15%����ϸ��Ʒ���У�ϴ���̡����廤��Ʒ����ǻ��Ʒ�У�����ˮ����ˢ�Ƚ��ʺ�����Ʒ�ƿ�����

����Ʒ�ƴ��ڵ�����

�Ա�ȫ���Ե�������Ʒ�ƣ������̵�����Ʒ����Ʒ�Ʋ��Բ��������������Ӳ�Ʒ��������Ʒ�����Բ�����������������⡣

���ȣ�Ŀǰ�й���������Ҫ��ȡ���Ƕ�Ʒ������Ʒ�Ʋ��ԣ���Ҫ��������ƽ��ӵ��5������Ʒ�ƣ��е������̵���Ʒ�ƶ��13����

����������Ʒ��������Ȼƫ�͵�����£�ӵ�й������Ʒ�Ʋ��������Ӫ����������Ѷȣ������ɢ��Դ���������������γ���������֪��

�����з��֣������������ڴƷ�ƾ���ʱ�Ѿ����ǵ�����������Ⱥ���������Ʒ����ͼ۸���������������Ⱥ�壬�Լ����Ը��͵ļ۸������ʲ�Ʒ��Ⱥ�壬��Ϊ������Ⱥ��ֱ�����˻������ж˶�λ������Ʒ�ơ�

����ʵ�ϣ�����Ʒ�ƶ�λ��ִ�е�ģ��������Ʒ��ͨ���ھ�Ӫ�������ز�Ʒ�����ͬ���۸���������յ��������߲�����ȷ�ؽ������֣������������DZ�ڵľ��˷ѡ�

��Σ���δ��������Ʒ�Ƶ�ԭ���У�������һ����Ȼ��29%����������Ϊ�����IJ�Ʒ����������

��Ʒ������һ��ᴩ�����ѰԴ����װ��Ӫ����������Ʒ�ƾ�Ӫ���ڵ�ϵͳ�Թ��̣����е�һ������ʧ���п���Ӱ�������߶���������֪�����������Ӳ�Ʒ��������ʵ��ζ�Ŷ�ȫϵͳ��ȫ���̵Ĺ������ƿء�

����й�����Ʒ�Ʒ�չ�о�����(2021)��ָ����ÿ����Ӧ��ƽ��Ϊ4.65����������1����������������������Ʒ����Ʒ����������ͬһ����Ӧ�̣���������Ʒ�ƴ��²����ԭ��֮һ��

��Ϊ������ԭ���������̸�����������ڹ�Ӧ���ṩ�IJ�Ʒ�����ѡ����̫��������������ķ�����

����������˵����Ч�IJ��컯����������Ѱ�ҵ���С�ڵĹ�Ӧ�̡�������ֹ�����Ƴ���Ʒ�ƺ��²�Ʒ��

���Ǵ������ߵ���������������о���ͬ��Ⱥ��ϲ���ʹ�㣬�۲�����ϰ�ߵı仯����Ϊ�����߽�����⡢�������������һ�����㣬���칩Ӧ�̹�ͬ���д��¡�