出品/mall先生

作者/晓虎

今年开年以来,购物中心资产的热度正在火速升温,甚至频频出圈。

4月末,北京SKP部分股权交易的信息尘埃落定。博裕基金将通过其关联方间接取得北京SKP 42%-45%的股权,据传整个SKP业务估值可能在40-50亿美元之间。

5月底又传出新闻:太盟资本牵头,携手腾讯、京东、阳光人寿等机构,斥资近500亿元收购48座万达广场的100%股权。这批资产分布在39座城市,横跨一线、新一线与下沉市场,体现了私募、产业资本、险资等不同背景的机构投资者对于持有型物业的共同青睐。

这一热度也在二级市场得到了反映。截至5月20日,华夏大悦城商业REIT、华安百联消费REIT、嘉实物美消费REIT、华夏首创奥特莱斯REIT年初至今均涨超40%,中金印力消费REIT、华夏金茂商业REIT涨幅也超过30%。

根据Wind数据显示,年内公募REITs涨幅前三名均为消费类REITs,成为资本市场公认的最抢手标的之一,我们组建的消费REITs交流群,也已经云集了来自发行机构、投资机构,包括各支消费基金的基金经理在内的超过200名专业群友。

这一轮资本密集动作背后,一个核心问题浮出水面:

购物中心的估值,到底是怎么算出来的?

比起住宅等标准化资产,购物中心这种高运营依赖型资产,它的价值不只是“地段+建筑”,更与租户组合、运营能力、改造潜力等长期因素密切相关。

本文将从估值方法谈起,逐步拆解这套计算体系背后的逻辑,并分析运营在其中真正发挥作用的空间。

购物中心估值方法:

从三种路径入手

根据我国住建部和质监总局发布的《GB/T50291-2015 房地产估价规范》,房地产估价的核心方法包括:

比较法

收益法(又分为报酬资本化法、直接资本化法)

成本法

假设开发法

而根据新加坡估价师学会2018年发布的估价操作指引《SSIV PRACTICE GUIDE FOR VALUATION REPORTING for REITs》,对商业地产的估值必须采用如下几种方法中的一种或多种:

资本化法(Capitallisation Method)

现金流折现法(Discounted Cash Flow Analysis)

直接比较法(Direct Comparison Method)

成本法(Cost Approach)

余值法(Residual Method)(适用于开发中项目)

其中的资本化法和现金流折现法,即对应我国估价规范中的直接资本化法和报酬资本化法,是较为主流的估值方法。尤其以现金流折现法(DCF Analysis)在当前估值实践中最常使用。

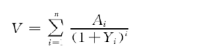

DCF法的核心逻辑,是将未来数年的运营净收益(NOI)预测出来,再以合理的折现率进行折现,回归到当前价值。其简化后的公式如下:

V:估值

Ai :未来第i年的运营净收益(NOI)

Yi :未来第i年的“报酬率”(或称“折现率”)

n:收益期

这个方法的关键在于两个方面:一是折现率的取值是否合理;二是NOI的预估是否足够准确。

折现率

投资人回报预期的量化

DCF模型中,折现率(又称“报酬率”)是决定估值高低的核心因子之一。在目前的估值实践中,折现率通常由如下两项指标,通过累加法构成:

无风险报酬率:参考估值时点的十年期国债收益率

风险报酬率:用于补偿投资人面临的各种不确定性

简单的来说,投资中讲究风险与回报成正比。相较于国债的0风险、0不确定性,商场经营显然会存在经营起伏波动的风险,因此需要在收益率上对这部分风险进行补偿。

换个更通俗的比喻,类似足彩竞猜:获胜概率越小(猜中风险越大)的球队,赔率就会越高。

理想状态下,评估机构会通过多个维度来确定风险报酬率,包括:

投资不动产的系统性风险

缺乏流动性的溢价补偿

所处区位的不确定性

所在行业的竞争强度

管理难度与运营效率

政策法规的潜在影响

项目特殊经营风险

但实践中,这些主观因素多数会以“找对标”+“拍脑袋”的方式来进行量化。因此,市场参考值就显得更为重要。

从已发行或者已申报的消费类公募REITs来看,其折现率大多在6%-8%区间。

由于我国当前处于降息通道中,因此不同估价时间的无风险报酬率差距最大达1.1个百分点,但最后竟然能够通过风险报酬率的调整,实现同城市、同资产类型,相同的折现率。

可见至少在REITs资产的评估中,“结果的对标”,比“过程的严谨”更重要。

而从最终的折现率对标情况来看,还是可以明显看出:一线城市与新一线城市、核心二线城市之间;购物中心和奥莱等不同资产类型之间,折现率存在差异。

一线城市资产流动性更强,因此更受青睐。而相对于购物中心的固定租金+提成租金取高模式,奥莱由于采取联营模式,经营的波动性更大,因此风险报酬率也就更高。

运营净收益

估值预测的锚点

运营净收益(Net Operating Income,简称NOI),是决定估值高低的另一个核心因子。相较于贴现率更多受先天区位和外部市场环境因素影响,NOI则直接与项目的运营水准、经营业绩相挂钩。

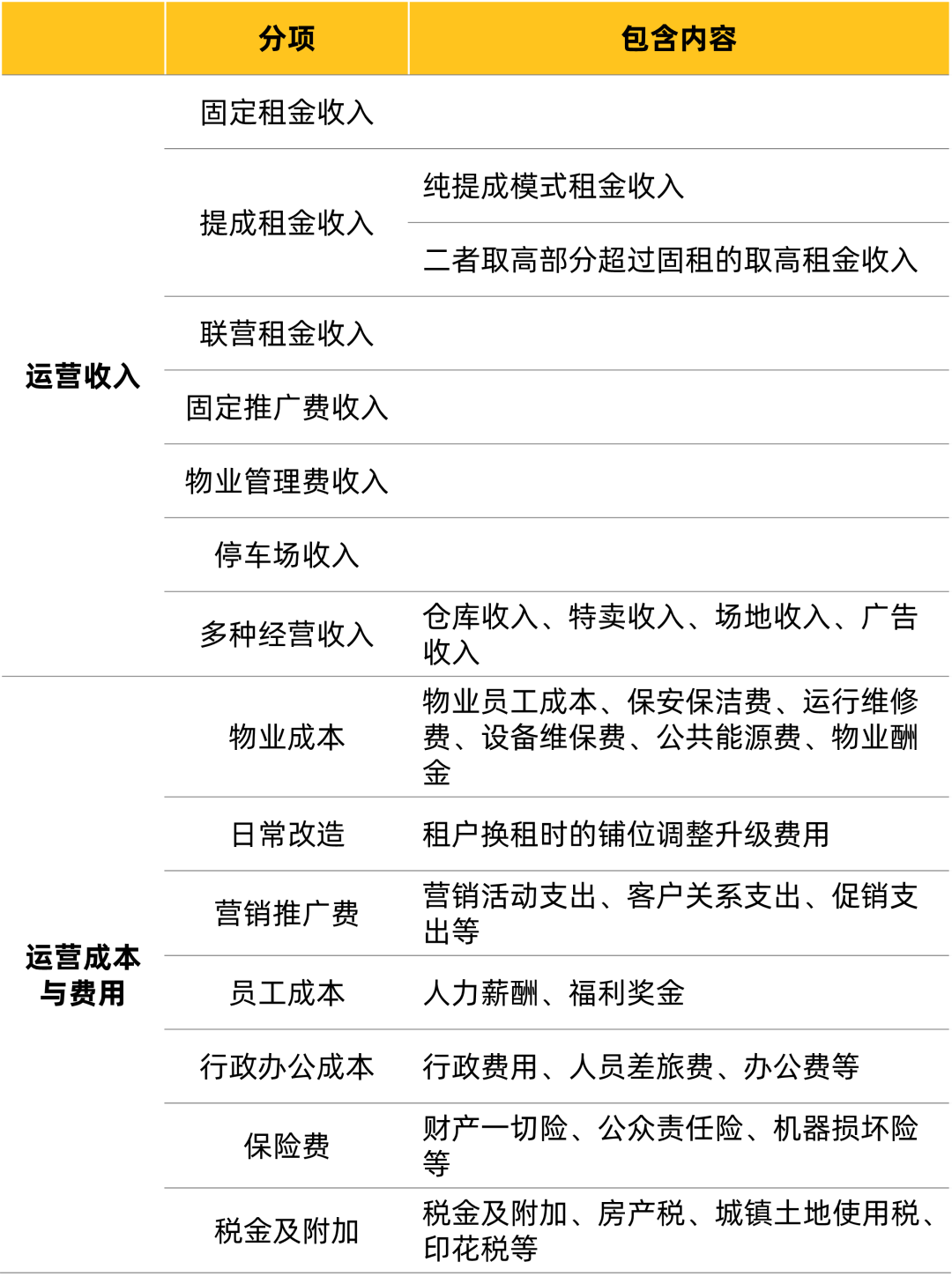

通常NOI的计算公式为:运营净收益 = 运营收入 - 运营成本

由于不同项目的运营内容和口径不同,具体收入和成本的分项也会有所区别,但大致都会包括下列内容:

在华夏凯德商业REIT的招募说明书中,在醒目位置披露了“扣除资本性支出的NOI”概念,即:

运营净收益 = 运营收入 - 运营成本 - 资本性支出 - 税金及附加(它们把税金及附加单列了,没有包含在运营成本里)

资本性支出主要包括周期性大修、设备更换、系统升级等。但由于大宗交易中普遍采用“不扣除资本性支出的NOI”(通常是在计算完估值后,再考虑扣除较大的资本性支出),因此本文也不对上述公式进行更多解释。

此外,由于NOI是一个面向未来的动态指标,因此不能仅依据当下数据进行简单加总,而是要考虑两类远期假设:

未出租面积的预期租金水平:这部分收入虽然尚未实现,但在估值中不应忽略,一般需参考同类市场租金水平与项目自身条件判断;

未来的收入、成本变化趋势:既需要结合历史增幅、租约结构与区域市场变化,制定未来年份的出租率和租金增长假设;也要预估人力、能耗、维修等支出项的变动幅度,以确保NOI计算具备动态准确性。

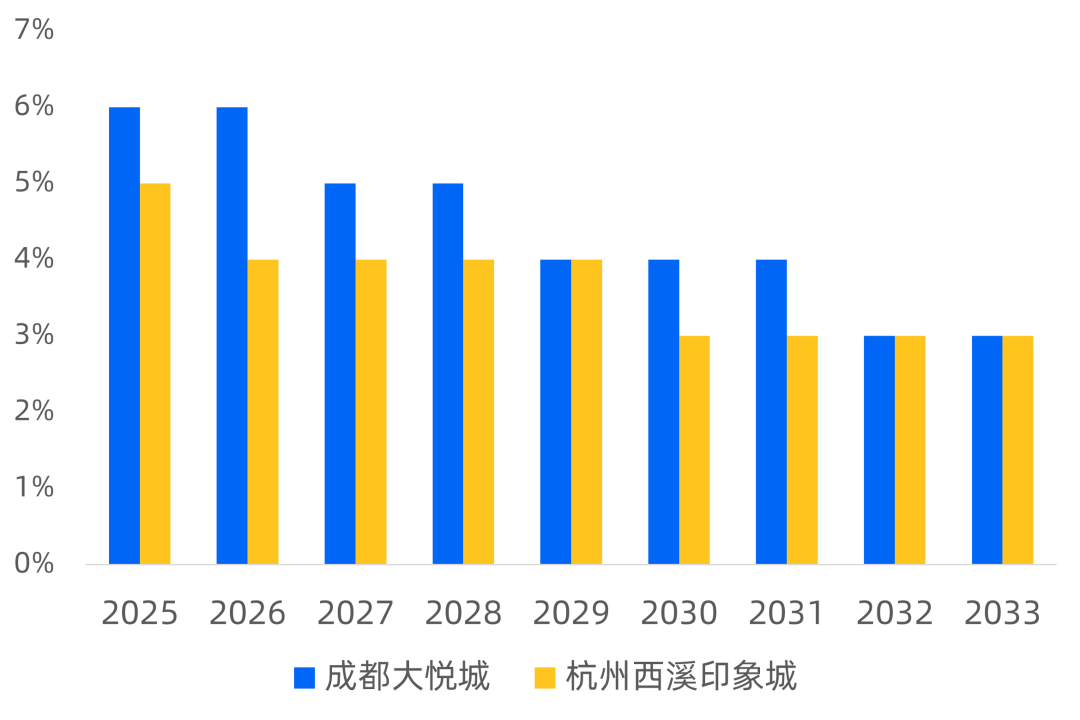

这些参数由于存在“复利效应”,因此也会在很大程度上影响未来现金流的变化。通常而言,像成都大悦城等处于成长期的项目,租金增长率会更高;而随着项目步入稳定期后,各项增幅都会更为平稳。

成都大悦城与杭州西溪大悦城专门店租金的增长预测,前者近几年的预期涨幅会更高一些

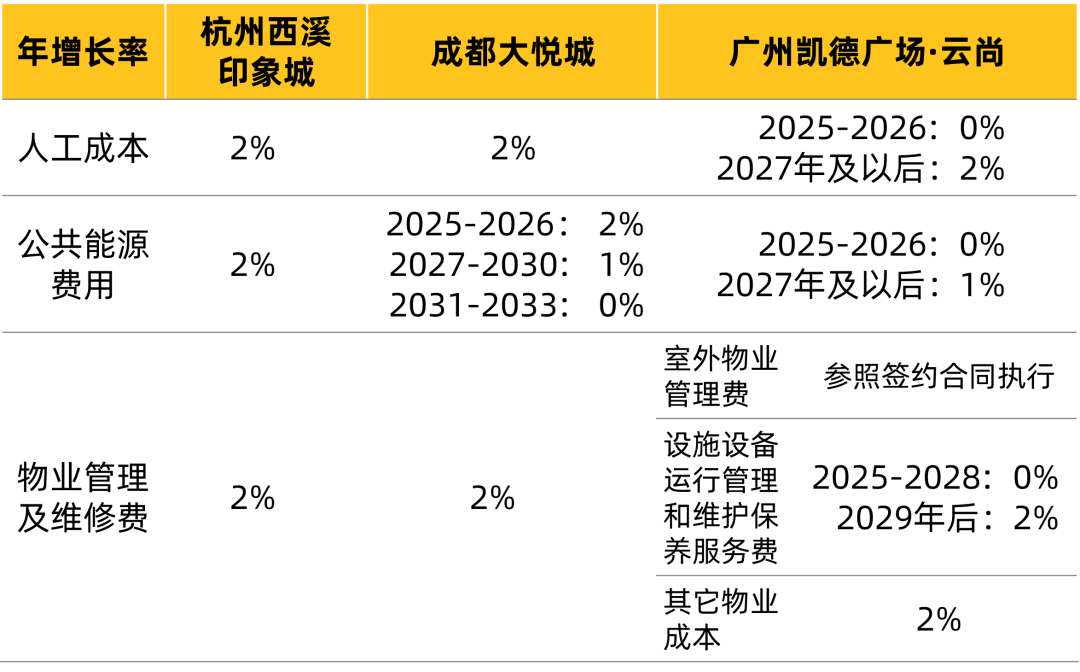

而运营成本的变化则相对更平稳,主要考虑人员工资增长等与通货膨胀相关的一些因素。从几家REITs产品披露的增幅来看,各大项增幅通常都在2%以下。

综合收入和成本的变化曲线来看,显然收入的增长预期,对于NOI的未来表现影响要更大。这也提醒更多的商管团队,项目的成败,决定因素不是多能省,而是多能赚!

资本化率校验

估值结果的市场标尺

虽然现金流折现法是估值主方法,但在各家REITs招募说明书中,发行机构仍会反向使用资本化率法对DCF结果进行校验,确保估值水平在市场范围内合理。

在反向使用资本化率法的情况下,资本化率(Capitalization Rate)的公式如下:

资本化率 = 评估时点下一个完整年的NOI / 估值

将得出的结果与市场平均水平进行对比,就可以知道其估值是否符合当下外部投资者的合理预期。

根据戴德梁行2024年发布的调研数据:投资人普 遍接受的购物中心估值水平为一线城市(北京、上海、广州、深圳)5.2%-6.6%;新一线城市(成都、杭州、南京、武汉、重庆、西安)5.8%-7.6%。

而从下表中,各已发行或已申报公募REITs的消费类基础设施的资本化率水平来看,差异要明显大于贴现率的整齐划一。

其根本原因就在于,通过上述公式计算出的资本化率是估值增长的结果,而不是估值增长的原因!

在《财经》公众号近期刊登文章中有这样一个例子:

“一个NOI为8,000万元、CAP为5%的项目,其估值为16亿元;若通过运营将NOI提升至9,000万元,且资产形象改善使CAP降至4.5%,估值跃升至20亿元。”

其中标红的“资产形象改善降低了CAP”一句,不能说错误,但至少在当下的REITs估值测算方法中,颠倒了原因和结果。

根据现金流折现法,如果估值真的从16亿涨至20亿,根本原因是通过运营提升了未来N年的NOI表现,进而推动了资产价格的上涨,反过来影响了资本化率;而不是仅凭当年的NOI,加上“看脸”就直接提升了估值。

甚至,在资产估值、资产形象都发生变化的情况下,资本化率依然可能维持不变。

一个很容易找到的例子是:凯德中国信托(CLCT)所发布的2024年年报中提到:包括长沙凯德广场・雨花亭在内的三座商场通过AEI改造,整体运营表现显著提升。

但在计算估值时,凯德明确说明――所使用的资本化率并未发生变化。

结语

当然,对于一个覆盖10年以上周期的资产估值而言,任何模型都不可避免地存在大量不确定性。参数越少,偏差越大;参数越多,假设成分越高,归根结底也只是更复杂的“拍脑袋”。

正如前文所提到的折现率神奇的统一一样。

可即便如此,DCF模型仍被资本市场广泛采用,并在REITs估值、资产交易谈判中发挥着基础性作用。原因在于――它提供了一个共识化、可沟通的框架。

在一个资本逐利、风险导向的市场环境中,谁能更早地掌握这套框架的“游戏规则”,谁就能在资产管理、融资乃至退出中赢得主动。

今天,很多项目受制于各种指标压力,而被迫管理动作走形,也由此引发了对于片面追求估值的吐槽和抱怨。

但是,随着房地产开发时代的落幕,商业项目的金融资产属性必然会超越过去的开发配套属性。当传统的金主爸爸消失,谁能够继续撑起未来的商业运营的底盘?我想,开篇各宗大交易的买家们已经为我们揭晓了答案。

我们不必“神化”估值,但必须“拥抱”估值。理解它、适应它、掌握它,用充满热情与灵感的运营动作,优化那些冰冷、机械但可被量化的数据,是当下商业地产运营者必须具备的基本素养。