著名大师齐白石说:“学我者生,似我者死”。可是,互联网时代的“网红”亚马逊,从不缺乏模仿者。结果,亚马逊一直被模仿,从未被超越,而那些对标它的企业,大都“其兴也勃,其衰也忽。”

如今,势头正盛的美团又秀着对标亚马逊,然而,这说法,同样不值得被当真。反倒是美团应该反思自己,是不是最近太过顺利,过度自信,走向自负,小心像其他对标者一样,落入“亚马逊的诅咒”,盛极而衰。

你说你是中国亚马逊,但你了解亚马逊是什么么?

美国公司之所以让人敬畏的,完全是因为它们的创新能力,亚马逊就是这样一个代表。

其7000亿美元市值的支撑,主要来自于以下几点:

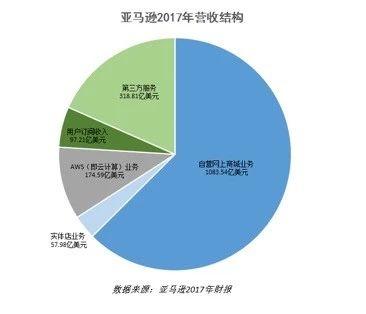

其首创的网络商城模式,2017年高达1083亿美元收入,占据全部收入的60%,堪称绝对的业务支撑和现金流来源。

其他业务收入,比如说基于其开创性的云端第三方服务,2017年也有318亿美元收入。另外基于亚马逊自有系统发展出来的网络服务,也创造了174亿美元的现金流,而以上这两项,都堪称亚马逊的潜力业务,即增长迅猛,且盈利能力强劲。

至于亚马逊最近几年着力发展的内容(电影电视)订阅业务,不失为最具备想象空间所在,目前也有高达100亿美元的收入作为陪衬。

而这四部分业务,均来自于亚马逊从无到有的开创能力,除了想象力丰富之外,也匹配了非常好的收入和盈利能力,正是由于这些因素,资本市场给予亚马逊高达200倍的市盈率,证明了对它创新能力、商业价值的认可。

的确,国内以亚马逊作为标杆的公司不在少数,美团是其中自诩为“中国亚马逊”的典型。

“如果你们能够理解为什么亚马逊一直没有净利润,市值却一路看涨,也就能理解美团点评的现状了。”美团的联合创始人王慧文说。

诚然,亚马逊在相当一段时间是亏损的,但并不代表它在空耗投资人的资金,对于很多中国公司而言,或许只看到了其每年亏损但依然市值看涨的表面,却忽视了它自由现金流日益茁壮成长的本质。

1994年创立的亚马逊,在其上市三年后的2000年,创始人贝佐斯在斯坦福大学演讲,台下质疑声不断,“作为亚马逊的投资人,到底真正拥有什么?”

贝佐斯给出的答案是:一个公司的价值,是其未来自由现金流(并非账面上的净利润)的折现,他在2004年致股东的信里写道:衡量亚马逊的最终财务指标,也是长期以来我们最想推动的,是每股自由现金流。

自由现金流这个概念作为财务用语似乎有点复杂,但实际上却是企业赖以生存的根本,所有的融资都是阶段性的,但企业能够发展,完全依靠其经营活动产生的现金流量,在扣除资本性支出之后的差额,只有它才能不断滋养业务。

正如多年不赚钱的京东CEO刘强东强调的那样,健康的现金流比净利润更重要。

亚马逊的市值一路上涨来源于此,虽然每年都在亏钱,但因为创新带来的商业模式的变革,却扎扎实实地带来了主营业务产生的现金流入,这才是所谓企业经营的根本所在。

很多时候,喜欢套用概念的中国公司忽视的是这些最简单的本质:请问你的自由现金流在哪里?

喜欢自诩为中国亚马逊的美团,对外界的解释是这样的:“对于美团点评这样一家业务复杂的公司来说,不可能按照单一估值法来估值,而是不同业务会有不同的估值方法,然后再计算一个所有业务的协同估值溢价。”

尽管如此,美团的高管们还是会觉得,在不断出击的情况下美团点评300亿美元的估值有些偏低。

追溯商业的本质

完成融资后的美团点评现金储备高达70亿美元。这笔钱将被主要用于餐饮、酒旅、大交通、新零售等业务的拓展,以及无人车配送等黑科技的研发……

但问题是,美团的自由现金流在哪里呢?

且不谈美团的业务大多来自于模仿他人,只用财务的眼光审视,依然会觉得300亿美元的估值在没有强壮现金流的支撑下,依然是悬在半空的。

亚马逊的估值主要来自电商业务所产生的现金流,1000多亿美元的年成交总额,支撑起7000亿美元的市场价值,这并不夸张――亚马逊的市场占率极高,正现金流也很强,如果要给亚马逊压净利润的指标,有如此强大现金流支撑的亚马逊只要稍做成本和投入的调整就可以达成这些指标,但是美团可以么?

没错,这个情况并不存在于美团,因为资金投入一旦削减,对于美团估值的打击是不可想象的。美团300亿美元的估值似乎主要来自外卖,但这个依然是一个对价格异常敏感的高竞争市场,如果美团外卖没有足够的补贴,用户可能就会倒向另外一边,也正因为这种情况的存在,美团和被纳入阿里麾下的饿了么长期角逐,却始终无法分出胜负,在总体没有绝对优势的情况下,畅想美团能靠外卖来获得现金流显然有点镜花水月了。

缺乏主营现金流的美团其实被严重高估了

而且,关注到业务的本质,无论是美团的到店业务还是外卖业务,现金流的产生都不是来源于美团公司本身――商户,餐馆,这些美团的合作方才是现金流的起点和终点,资金迅速从消费者手中转入商家账户,并没有像京东那样沉淀、掌控资金,它只是一个资金流转的管道。从这个角度看,美团其实只是一个广告媒介提供者。

对于一个纯粹的中介平台而言,这种自由现金流相比亚马逊的自营模式,其本质上只是广告价值/导流价值而已,因此估值就需要打相当折扣了,商业价值最后的落定,自然也是另外一种基于媒体而非商家的算法了。

如果要对标亚马逊,除了开创式的商业模式之外,商业的本质要求美团必须构建强大的自营体系,并且需要聚焦在核心主营上,获取至少半数以上的收入来源,而其他潜力业务以创新作为基础,则会和主营业务互为配合交相辉映,自然也完善了中国亚马逊的基本脉络。

只是,美团无论在创新还是在商业模式上,都和亚马逊模式相去甚远,相应的对标自然也就无从谈起。

有人认为美团真正能够对标的是Groupon+Yelp的混合模式,至于外卖、低端酒店、打车三个品类,从自由现金流的体量来看它们对估值的贡献几乎是微乎其微,因此也就无需纳入核心商业模式来考量了。但问题的关键是,Groupon+Yelp的估值,也就30亿美元的区间。就这一点,300亿美元估值都觉得被低估的美团管理层,是无论如何都不能接受的。

协同是一个伪命题

其实,自由现金流是一个最能去伪存真的关键指标,为什么这样说呢?故事可以讲出不同的版本,但最后体现的都是基于主营业务的自由现金流增益。

美团最喜欢讲的故事就是“协同”,也就是到店拉动了外卖业务,外卖业务拉动了酒旅业务,到店和外卖又提升了打车业务,最后连共享单车都能从这种协调之中受益。但是,这些协调最后能体现到自由现金流的放大么?

且不说美团只是一个媒体,现金流源自完全不一样的商户。即便真的能够产生协同作用,那么最简单的检验就是,打车的用户因为要点外卖而多花点住酒店的钱么?抑或是因为要买便宜的飞机票而不得不骑了很多次的摩拜单车?

千万别觉得这些话语无伦次,说的直白一点,美团高层说的协同效应也就是类似的表述。但事实还是无法因为蛊惑性的词藻而改变――协同究竟产生了多少自由现金流的增量了?答案似乎是一个英文单词:none!

自由现金流是奢望,少补贴点钱就阿弥陀佛了!

是的,事实就是那么残酷,外卖,需要补贴!酒旅,需要补贴!网约车,需要补贴!共享单车,需要补贴……除了到店业务之外,妄谈自由现金流,只要让美团少补贴一些钱,就算是美团的竞争对手――饿了么、ofo、滴滴、携程对美团最大的体恤了。

有人算过一笔简单的账,要维持现有的格局,美团需维持多大的开销?

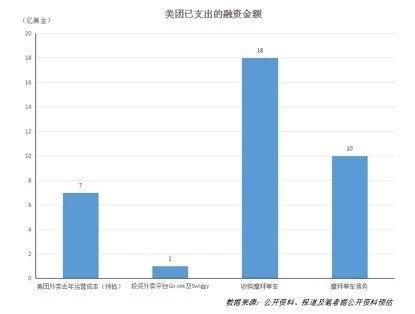

根据之前美团官方公布的和权威媒体报道,美团的资金储备为70亿美元,但这个数字是2017年5月公布的30亿美金到2017年10月宣布融资40亿美金的总和,根据《财经》杂志去年11月的报道,美团在外卖战场上每个月要烧3亿人民币,11个月就是33亿,折合5亿美金。打车在南京烧了一年,按照上海的一半力度算两亿美金,那么美团的账上实际上应该只有63亿美元。

今年1月和2月,美团分别投资了印度尼西亚的Go-Jek(5000万美金)和印度最大的外卖平台Swiggy(1亿美元,该融资由国际投资机构Naspers领投,美团点评参投,算美团投了5000万美金吧),剩下62亿美金

美团刚刚以27亿美金收购了摩拜,其中35%是美团股份,65%是现金,那么现金部分就是接近18亿美金,62-18=44,收购完摩拜,美团账上还有44亿美金。

哦对了,摩拜还有十亿美金的债务要美团来背,都是供应商的欠款和被挪用的用户押金,也就是说美团账上能用的其实只有34亿美金。

下面再算算美团未来一年要花的钱。

外卖同时面对阿里整合后的饿了么口碑,又横空杀出滴滴,烧钱力度比前一年只会多不会少,就算按之前的算,每个月3亿人民币,一年也是6亿美金起步。

收了摩拜,不光要承担债务,还要管后续的运营。根据之前媒体披露的数据,摩拜每个月运营成本4亿,收入1亿,净亏3亿,一年也是6亿美金起步。

再算打车,美团之前说拿出10亿美金做打车,然而如果按照上海的打法,30到40一单的补贴亏损,做到30万单,一天在上海就要烧掉900万,一个月就是2.7亿,一年相当于5亿美金――也就是说美团打车的十亿美金也就够美团在两个一线城市烧一年,而且即便如此也只能在当地拿下滴滴三分之一的市场份额。

一年光上海就要烧掉5亿美金,更不要说宣布要进入的北京、成都都是订单规模两倍于上海的城市,八个城市综合下来就得烧掉40亿美金,考虑到后面美团的补贴力度可能会下降,减去一半,打车也要烧20亿美金。

不错,这么折腾下来美团还能剩下2亿美金,不过还有新零售,盒马生鲜的CEO可是放话要把美团估值打掉一半的男人。

综上所述,美团的70亿美金,目前包括债务在内已经花了36亿美金,未来一年至少要烧掉(亏损)32亿美金,很有可能光荣当选东半球亏损企业第一名。

更糟糕的是,美团在政策方面还没摸清套路,在上海、南京,其打车业务补贴被强行叫停,难以持续增长,看上去,补贴少了,烧钱更少,可这也意味着它“卷入”自由现金流的能力变得更差。同时,美团在外卖、单车领域还遭遇滴滴、阿里联手围剿,四面楚歌下,它更难异军突起。

怎么去合理估值美团?

寻求海外上市的中国人事实上最擅长讲故事,其实,只是为了说服美国投资人。但如果这都可以的话,倒是有两个不错的主意:把58包装成Google for services,是不是也很性感?或者把Yelp、Groupon、Grubhub合并,算是外国版的Amazon for services,是不是也很厉害?惊不惊喜?意不意外?

但是问题依然是,自由现金流从哪里来?讲个故事真的无法创造自由现金流。

要记得,腾讯创始人马化腾曾说:“外界掌声越热烈,实则越危险。”如今,在“闪击”滴滴、拿下摩拜的掌声中,愿美团戒骄戒躁,继续加油,毕竟,再好听的故事,也改变不了商业的本质。

――――――――――――――

作者:小郝子 / 11年传媒经历,前商业杂志资深记者,一只互联网商业模式的思考喵……互联网的幸福就在这里

- 该帖于 2018/4/16 13:14:00 被修改过