名创优品63亿入主永辉,叶国富意欲何为?

出品/联商网

撰文/袁则

9月23日晚间,永辉超市发布公告,披露了公司股东股权转让及第一大股东变更事宜。

公司股东牛奶公司、京东世贸和宿迁涵邦(京东一致行动人)拟将其持有的永辉超市29.4%股份转让给骏才国际,而骏才国际的控股股东为名创优品(广州)有限责任公司,转让之后,名创优品将成为永辉第一大股东。

具体转让股份数量及单价情况如下:

资料来源:永辉及名创优品个股公告

据披露,此次股份购买的资金来源,为骏才国际及其股东的自有及自筹资金。

01

名创优品为什么要收购?

这是沉寂了数年后,实体零售领域少有的一种正向信号!对很多人来说,这是一个很大的意外,但资本市场,对此反应似乎并不积极。

截至9月23日晚,名创优品美股大幅低开,最高曾跌幅扩大逾17%。

但名创优品创始人、主席兼首席执行官叶国富却看到了不一样的价值。叶国富说,永辉现在的价值是最低点,因为很多人都看不懂,我认为这才是我最好的机会。

而事件回溯,7月30日叶国富的一则朋友圈,就已经体现了端倪。

在当晚的电话会议上,叶国富分享了整体收购事件的来龙去脉。

对于为什么收购永辉,叶国富解释了三点原因:

首先,名创优品认为中国线下超市正面临着二十年一遇的结构性机会,永辉潜力很大。

在走遍全球之后,叶国富认为,更优秀的零售模式在中国,即胖东来模式,它是中国超市唯一的出路。与全球优秀零售相比,大家相同的是对产品都高度重视,但胖东来更重视顾客体验,更加适合中国家庭的消费,更加尊重员工,而且没有会员制,这是一个巨大的智慧。

叶国富分享了他在胖东来购买烤地瓜的经历,那一刻深深的感动,此后数家永辉调改店的实地感受,也许让他更添了几分对线下零售的笃定。

叶国富认为,不是线下零售不行了,而是传统零售和传统超市商业模式有问题。而如今,以永辉为主要代表的一批国内超市掀起了一场变革,这种变革将重塑中国线下超市的格局,而作为胖东来手把手调教出来的永辉,有巨大的潜力在这场变革中脱颖而出。

正如我们此前看到的,胖东来在帮扶永辉调改的过程,永辉是多层级、大规模的团队亲自参与,真切感受,加上胖东来的无私分享、大爱输出,保证了调改,也全面保障了永辉学习和吸收的效果。

这一过程,永辉拿出了学习者该有的全部态度:管理层躬身、中间团队沉浸、基层员工受益、全链路调优。郑州信万广场店的调改,对永辉来说是一次黄埔军校式的经历,是一次长跨度、高强度、沉浸式的组织学习与集体进化。参与调改升级过程的骨干团队,从思想理念、人文关怀、经营技术、人生幸福、团队管理等各个方面,接受的是一次洗礼,这一学习,经历吸收、融合和转化,未来也必将成为永辉不断进步的底基。

叶国富认为,超市过去二房东的经营模式,是渐渐地远离了消费者的真实需求,而永辉此次改革特点是回归零售本质,回归消费者、回归自身、回归产品的本质。

永辉郑州信万广场店、西安中贸广场店、福州公园道店、杭州宝龙店调改之后的数据,让叶国富无比激动,更加坚定胖东来模式可以复制。他坚信,沿着这条路走下去,经过胖东来“帮扶调教”的永辉业务,将在未来几年脱胎换骨,一定会为中国零售业创造一个新的标杆。

二是投资之后名创优品与永辉之间将有更好的战略协同

叶国富分享了名创优品近年完成的品牌升级、渠道升级和IP战略,但前1000名的商场中,名创优品有效的覆盖率还不够高。随着永辉调改成功,它必将成为商业地产吸引客流的最重要的品牌,名创优品可以借助这一优势实现快速升级;另一方面,名创优品也可以将自有品牌的开发积累的资源和经验优势,赋能给永辉团队。

三是投资永辉对名创优品的股东能创造的价值也将极大

叶国富认为这也有三个方面:

①目前永辉拥有庞大的业务规模,稳健的现金流是被市场非常低估的投资标的,这将可能成为名创优品集团利润增长的引擎之一。只要做到更加重视产品力,重视员工关怀,重视消费者体验,将会为社会和股东创造巨大价值。

②永辉超市作为线下头部的生鲜零售超市,能为名创优品补上必需品赛道的拼图,使名创优品线下零售的布局更加完善。有利于帮助名创集团分散周期性业务风险,更有利于名创优品成为全球有影响的大型连锁集团公司。

③名创优品和永辉拥有很好的协同效应,无论在渠道供应链还是其他方面。

叶国富表示:“我们坚定地看好中国线下零售行业的发展,我也相信本次收购事项符合公司的整体战略,也符合集团股东的整体利益。我们期待经过此次收购后,不论是对永辉还是对名创优品,都能实现1+1远远>2的效果”。

叶国富

同时,叶国富也强调,此次收购并不会影响名创优品集团未来5年的战略。名创优品仍然会坚持产品创新和IP战略,坚持性价比和坚持全球化,坚持未来5年集团的收入复合增长不低于20%,每股收益增速高于收入增速的发展目标。

当晚电话会上,名创优品首席财务官张靖京也从永辉超市的调改前景、估值吸引力、投资成本的溢价等方面做了交流,指出名创优品进入之后,能够帮助永辉超市优化现在的股东结构和治理结构,支持它现有的业务方向,更好地发挥双方在渠道升级供应链上的整合优势,同时也将会增加名创优品在资本结构中对于负债的使用,优化名创优品的资本结构。如果将来永辉超市在调改后开始盈利,这笔投资会大大优化名创优品的投资回报率。

核心而言,这是叶国富从全球零售、从胖东来、从永辉调改中识别的价值机会,并且叶国富相信,他不会看错。

叶国富说,“我们长期看好中国线下零售业机会,在所有的人都在抛弃中国资产的时候,我们认为中国的资产有非常大的投资机会!”他认为,作为高速全球化发展下的中国零售品牌,名创优品和永辉的联手一定能获得成功。

02

永辉的价值

尽管解释了很多,但在随后的问答环节,一些投资人的提问,还是对收购表达了质疑。信息发出之后,迅速引发行业热烈讨论,也有很多评论并不看好本次收购。

而原因,重新回到大卖场价值本身。在过去几年,大卖场持续处于萎缩状态,关店、调整,市场普遍看法是大卖场没有价值了,大量过剩,缺乏优势。尽管永辉是大卖场的头部企业,但面临着内外部各种挑战,学习胖东来,也被质疑是否真的学的会,许多人认为体制上积重难返。未来怎样,只有靠时间来体现。

作为投资者,牛奶公司和京东在永辉的投资价值回报并不高。

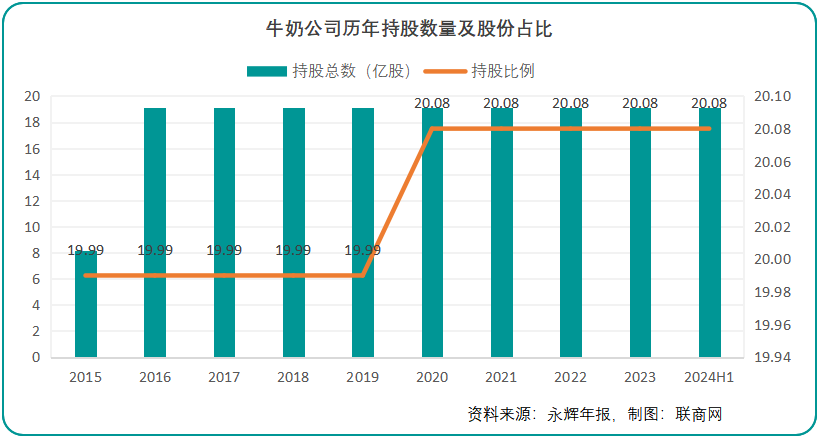

2014年8月11日,永辉超市发布公告启动上市以来最大的融资活动。根据当时披露的公告信息,永辉向牛奶国际的全资孙公司牛奶公司定向发行8.13亿股,发行价格为6.5元/股,发行完成后,牛奶公司将持有永辉超市19.99%的股份,成为继实际控制人张轩松、张轩宁之后的第二大股东。

后续经过高送转等资本运作之后,牛奶公司持有永辉超市19.13亿股份,占总股本的21.08%,成为永辉超市的第一大股东,近十年的时间从未进行过减持。而本次与名创优品交易后,直接对永辉超市进行了清仓。

截至9月24日,永辉收盘价为2.28元,与名创优品交割的价格为2.35元。经计算,牛奶公司两次参与定增共计斥资69.62亿元。本次与名创优品的交易对价约为44.96亿元,不考虑历年分红情况,牛奶公司对永辉超市的投资亏损达35.4%。

而相比于牛奶公司,京东对永辉超市的情感则复杂许多。

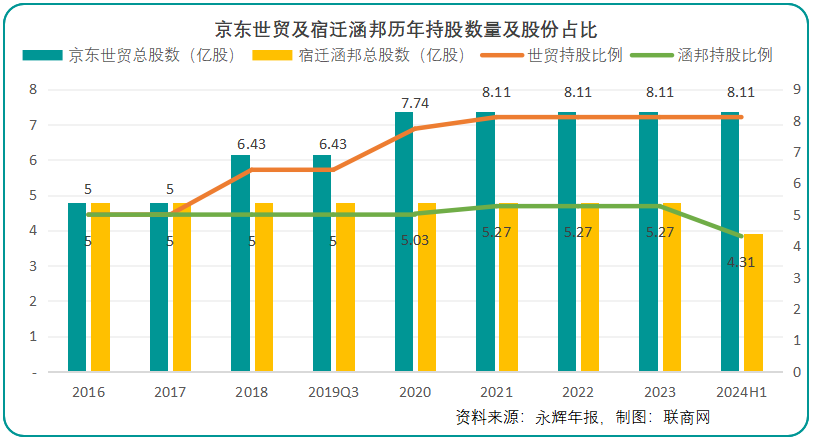

2015年,彼时线上平台与线下零售渠道火热融合,京东便以9元/股的价格,斥资43.1亿元认购了永辉的定增股份,从而持有了永辉10%的股份并获得2个董事会席位;此后,京东多次增持,京东世贸及其一致行动人宿迁涵邦分别持有永辉8.11%和5.27%、共计13.38%的股份,仍是永辉超市的第二大股东。期间,两家公司合作频繁,京东到家入驻全部永辉门店,加强物流合作,数字化动作频繁。

直到2024年3月20日,永辉超市发布了《关于股东减持股份计划公告》称:公司股东宿迁涵邦拟通过竞价交易方式减持永辉超市不超过1%的股份,此后,京东的退意似乎越加强烈,逐渐减持。截至本次交易前,京东世贸与宿迁涵邦持有的股份已减少至11.25%。

此次交易,京东还保留了2.94%的持股比例,算是为了留存合作收尾的资源,而京东对此次收购的回应还算友好,看好双方未来协同发展。

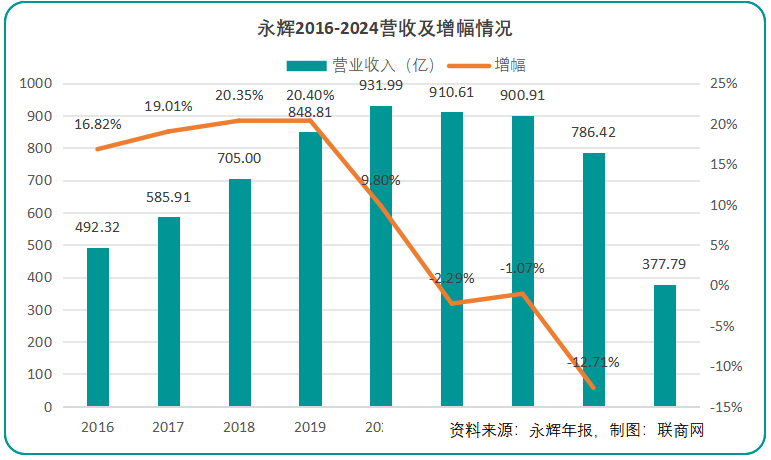

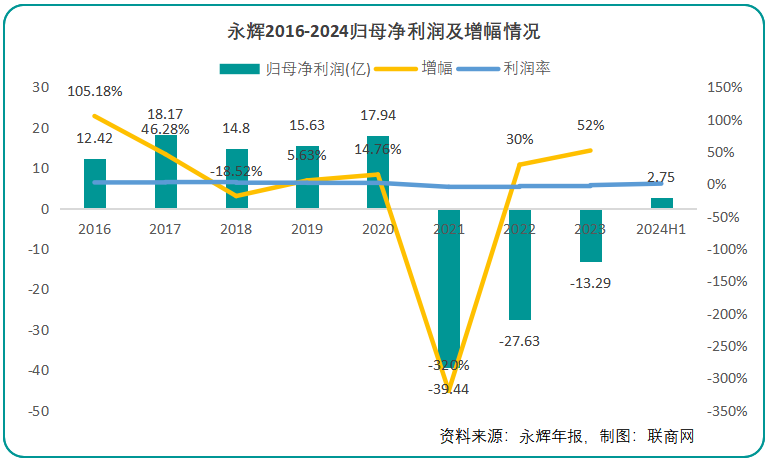

对此,行业也更需要关注未来。近三年来,永辉超市的业绩表现波动承压,尤其是2021年至2023年三年,连续三年亏损,累计亏损超80亿元。

业绩的持续亏损,加上行业的预期,永辉超市的股价出现下行波动。2024以来,曾一度下探至2.08元/股,创出近十年来新低,比起2020年11.03元/股的价格,已经跌去80%。

而永辉,最近几年也一直在不断探索,数字化转型,组织年轻化,打造自有品牌,深耕供应链等,而直到遇上胖东来,一切似乎迎来了转折。2024年上半年,永辉开始寻求胖东来的帮扶,成为半年来最重要、最引发行业关注的事。

在胖东来的帮扶之下,永辉超市郑州信万广场店调改后7月份完整月的销售额5835万,达到了187万元/日,是调改之前日均销售额的13.9倍,客流达12926人,调改获得巨大成功。

8月底,永辉超市在福州召开半年度工作研讨会,重点针对近3个多月胖东来帮扶调改的学习情况进行分享和总结,永辉超市发布了《全国组织激活奖励方案》《全国门店基础运营标准指导手册(2024)》,通过学习胖东来先进文化理念,结合永辉文化初心,对永辉企业文化进行更新迭代。同时,永辉超市也对“初心计划”的下一阶段工作进行安排,确定了首批学习胖东来自主调改店将在十个城市率先启动。

从实际情况看,调改后的业绩门店业绩都有显著提升,而正是这些调改的成功,让行业重新评估永辉的价值。

而叶国富也看到了这个价值,就像他在说明会上说的:“我大部分时间在全球跑,到目前我还没找到一个比永辉让我更心动的一个优质的资产,一个优质的机会!”

03

一切有待时间的验证

对名创优品来说,由于一直是相对轻资产模式发展,最近三四年以来,名创优品一直保有超过60亿元现金储备。截至6月末,名创优品公司现金余额为62.33亿元,这意味着本次名创优品掏出了所有的现金,重仓入股永辉超市,叶国富的魄力,是令人赞叹的!

对名创优品来说,近年一直有不错的发展。2024年8月,名创优品发布2024年上半年业绩报告。报告期内,集团营收同比增长25%至77.6亿元;经调整净利润同比增长17.8%至12.4亿元。

名创优品披露的半年报显示,截至2024年6月30日,其全球门店数量已经达到6868家。其中,中国内地4115家,海外2753家。并且,海外市场的门店净增加数量超过了中国内地,在今年上半年455家的净增加门店中,266家为海外门店,占比58%,中国内地为189家。

图源:名创优品官网

叶国富在业绩会上再度强调了他此前定下的未来五年战略,其中包括目标2024-2028年集团每年净增门店900-1100家。

作为全球日杂零售龙头,名创优品凭借渠道、供应链等优势,以轻资产模式在全球高速扩张,同时已孵化潮玩品牌TOP TOY,有望成为集团的第二增长曲线;当前各业态、产品及供应链不断优化,国内业务稳定、海外业务高增、盈利能力改善明显,业绩持续超预期。

而后续,收购资金对名创优品的影响、永辉改造进入深水区后的持续效果、名创优品与永辉如何1+1>2等问题,一切还有待时间的验证。

对于交易的价值,目前应该只有叶国富和他的名创优品看的最重,说明会之后,叶国富在朋友圈似乎回应了投资人的质疑:大家都看不懂就对了,如果都看得懂我就没机会了。

对此,盒马创始人侯毅发表了自己的看法:

商业,有着自己的底层和逻辑,所有的资源要素,经历过选择和重组,也都有可能体现不同的价值。

在这个变革的时代,名创优品入主永辉,不仅是一次资本的博弈,更是零售行业格局重塑的序章。叶国富的独到眼光和坚定信念,揭示了一个深刻的哲理:在别人看到困境时,智者看到的是机遇。名创优品与永辉的联手,或将开启中国零售的新篇章。

然而,零售业的未来,并非一蹴而就,它需要不断地创新、试错与坚持。正如叶国富所言,只有真正回归零售本质,关注消费者、尊重员工、重视产品力,才能在风起云涌的零售市场中,立于不败之地。这场并购,不仅是两家企业的联合,更将对整个零售行业未来发展,带来更为深刻的启示。

发表评论

登录 | 注册