���۰�Ĝ����ͺ����̣�ͬ�˲�ͬ��

��Ʒ/�Դ�ο�

����/����

ȥ��Ļ����ҵ����Լۻ������ƺ����˹�ʶ��

ǰ���Ȳ��Ȳ�С����������ۣ����к����̡��˻����֪�����Ʒ������Ƴ��ͼ۲�Ʒ�����͵������ذ�Ԫ���ڣ����͵���һ�������150Ԫ�Ĝ�����Ҳ��ȥ��ͨ���Ƴ�С�ݲˣ����͵�������120Ԫ��ˮƽ��

��ͬ���ǽ��ۣ������̺��Ȳ�����ȴ�����˲�ͬ�Ľ����

���ݺ�����2024��Ʊ���ʾ�������̳ɹ�����̨��������4.1��/�죬Ӫ�ա�������ʵ����������������������ʷ�¸ߣ������Ȳ��Ȳ����ţ���2024�����������4.01��Ԫ���ﵽ4������ߣ�һ�ȱ���������Ĝ��������Ȳ��Ȳ��������Ϻ��ȵ�ҵ����3.5��Ԫ��ռ�ܿ���ųɡ�

��ҵ�������������۰�Ĝ������Ȳ��Ȳ���Ȼ��û�б����������ˡ��ͺ�������ȣ��Ȳ����ŵ��ײ��Ķ��ˣ�

01

���ۣ�û������

�ڻ����ҵ������Ŀ͵�����һ�������

2022����ǰ���Ȳ����ţ��������������ķ磬˳�������Ǽۣ���2022���۷�ʱ�ڣ��͵���һ��쭵�150Ԫ���ϡ�

��������Ļ���г������ù������ѽ����������£����۳��˻��ͬ���ǵļ��嶯�����͵��������»��������̽��Լ��Ŀ͵������ذ�Ԫ���ڣ���������˻��Ҳ�����꽵���˾��͵�����2021���129Ԫ����2022-2024�������½���128Ԫ��113Ԫ��104Ԫ��

Ϊ˳Ӧ���ѽ������ƣ�ͬ���Ƿ�����������ʹ���Ȳ��Ȳ��͜������ò��ӽ��Ų���

��ȥ�꣬�Ȳ�����ʵʩ��ʮ����������Ⱥ�ģ�Ľ��ۡ����⽫�ײͼ۸�ȫ���µ�������ͨ�����Ӽ۹����͡����������Żݻ�����˾����Ѵ�2023���62.2Ԫ������54.8Ԫ���»�Լ12%��

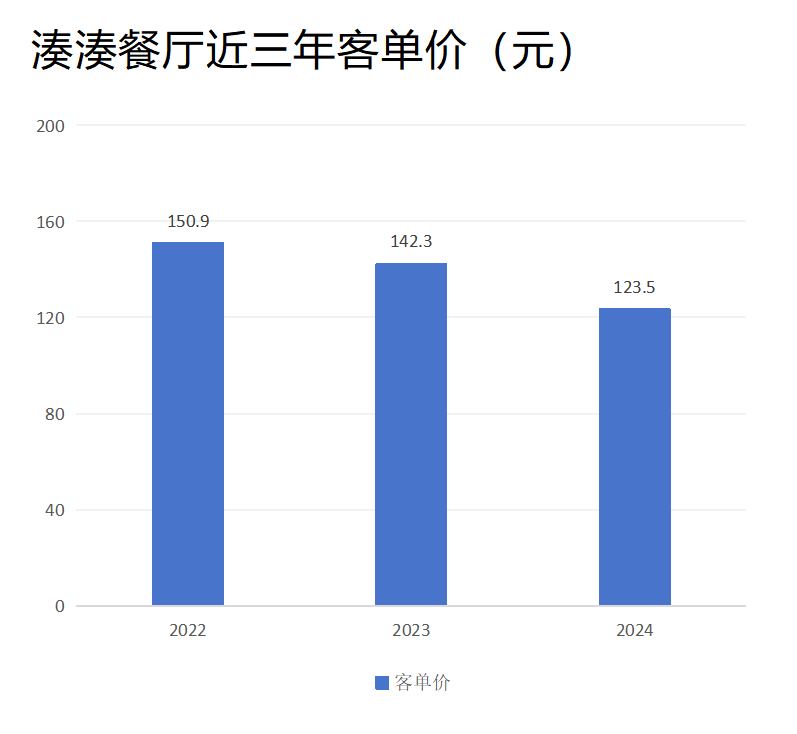

�䶨λ�߶˵Ĝ�������Ҳ���潵�۲��ԣ��Ƴ�С�ݲˣ����͵��۴�2022���150Ԫ������2023��2024���142.3Ԫ��123.5Ԫ��һ���������꣬����һ���һ���

��һ��ʱ���ڣ����۶�����ȷ����Ч�ġ�ȥ��8�£����Ȳ����Źٷ��Խ������ű�ʾ�����۴�ʩʵʩ�������º��Ȳ��Ȳ���Ӫҵ�����Ϳ�������ͬ������10%�����н��㻦������ȵ����Ŀ�����������20%��

����ȫ���ҵ���Ʊ����������ܽ��۵����ȱȺ����̻�����ͬ�ں����̷�̨�ʺ�Ӫ�յ�˫˫�������Ȳ��Ȳ����������۴�����Ч�����ޣ���̨�ʲ���������

������Ʒ���Ȳ��Ȳ��ķ�̨����2024��Ϊ2.5��/�죬��2023���ͬ�ڷ�̨��Ϊ2.6��/�졣���������ľ�Ӫָ��Ҳ���½�����̨������һ��ͬ�ڵ�2.0��/�콵��2024���1.6��/�졣

��̨�ʵ��½����͵����»���ֱ�ӵ�����2024���Ȳ��Ȳ���ͬ�����۶��½���23%���ϣ�������ͬ�����۶��»���32%��

ѩ�ϼ�˪���ǣ����صꡱ�ƺ���Ϊ���Ȳ�������2024��������ɡ�

��ȥһ�꣬�Ȳ��Ȳ�С����͜����ֱ��¿��ŵ�65�ҡ�13�ҵ�������ͬʱҲ�ر���138���Ȳ��Ȳ�������73�Ҝ���������

���˜������Ȳ��Ȳ��⣬ȥ���Ȳ����Ż��ر���8�Ҷ�λ�߶˵Ŀ���Ʒ�Ƴ��յ��ŵꡣ����2024��ף�����Ʒ���ŵ��Ѿ�Ϥ���رա�ȥ��һ�꣬�Ȳ������ۼƱյ�219�ҡ�

�͵��ۡ���̨�ʡ��ŵ�������ͬ�����۶�ȶ�����ľ�Ӫָ���»���ʹ���Ȳ��������벢û�еõ����Ը��ƣ�������������ѹ���Ӿ��˿���

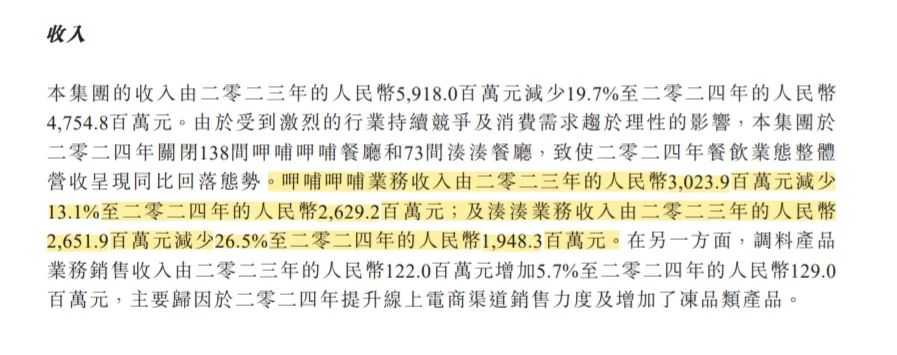

�Ʊ���ʾ��2024�������Ȳ��Ȳ�����������Ϊ26.29��Ԫ��ͬ�ȼ���13%�����Ԝ�������������Ϊ19.48��Ԫ��ͬ�ȼ���26.5%��

�Ա����Ȳ��Ȳ����и߶˶�λ�Ĝ�����Ȼҵ��ѹ�������Ȳ��Ȳ���Ʒ����2024�꾭Ӫ����Ϊ9005.3��Ԫ����������Ȼͬ���µ���83.96%�����Դﵽ1828.9��Ԫ��������һֱ���ݿ�����̶��2022��-2023�꣬�����ֱ�ʵ������22.05��Ԫ��26.18��Ԫ��������ֱ�Ϊ9309.2��Ԫ��9837.8��Ԫ����2024�꣬�侻����������260.20%��3.5�ڡ�

���仰˵�������˵Ĝ����������Ȳ����ſ������Ҫԭ��

02

��ֻ�ǽ���

ͬ���ǽ��ۣ������̳�Ϊ�Ⲩ�����е��ŵ�����

�Ʊ�������ʾ��2024�꺣����ʵ��Ӫ��Ϊ427.55��Ԫ��ͬ������3.1%��ʵ�ֹ�ĸ������ 47.08��Ԫ��ͬ������4.6%�����ľ�Ӫ����62.30��Ԫ��ͬ������18.7%��

�����̲���û�о�Ӫѹ�������۶������Ʊػ�Ӱ��һ��Ʒ�Ƶ�Ӫ�պ���������Ҳ�����⡣

ȥ���°��꣬������ͨ��Ƶ�����Ź�ƽ̨�ϼܴ������ײͻ���ɹ����͵������ص�8��ǰ����Ȼȫ���ƽ����̨�ʴ�2023���3.8��/��������2024���4.1��/�죬���°���ù�˾Ӫ��Ϊ212.64��Ԫ��ͬ���»���5.8%��

��һ��ֵ�ù�ע�������ǣ����ܺ������°����Ӫ���½�������ĸ������26.7��Ԫ��ͬ��������19.3%��Ҳ����˵�����ڸý�ʵ���˵�Ӫ�ո�����

�ؼ��������ǽ�����Ч��

�ڲƱ��У������̳�ͨ���رյ�Ч�ŵꡢ�Ż��ɱ��ṹ�ȴ�ʩ����һ��������ӯ����������

���仰˵�������̵ĸ�����һ�����ǿ����ͳɱ���ʡ�������ġ����к����̸߹���21���;��ñ�������¶����Ӧ�������£������̵ijɱ��Ѿ�ѹ����Ե͡�������2024��ţ�����ԭ���ϼ۸�Ĵ���»����ɱ���һ�����١�

ʡǮ��ͬʱ��������Ҳ�Ӵ��˶Թ�Ӧ����ʹ��Ч�ʡ�

����ȥ������Ҫ��һ������������������ʯ��ƻ�����������Ʒ�ƴ��¡������Ѿ�������깩Ӧ���ĺ�������˵����Ʒ�Ʒ�չ��һ������Ծ������ù�Ӧ����ʵ��̯���ɱ���һ�����������µ������㣬ʵ��Ӫ�����

����2024����ף�������ͨ���ڲ���ҵ�����˰��������뿾�����ӡ�������١���С�˻������11������Ʒ�ƣ�����74���ŵ꣬�������͡���͡���͵Ȳ�ͬ���ѳ��������⣬�����̻�½���Ƴ��˰���ꡢ��������ꡢҹ������꣬�Լ��������ҵ��������ҵ����꣬�ḻ���òͳ����������˲�ͬ�˿�Ⱥ����ò�����

ͼ�����������²��ֲ���Ʒ��

�ӵ��µĽ�������������̵Ķ�Ʒ�Ʒ�չ����Ч�ġ�����2024��ĩ��������������������Ϊ4.83��Ԫ��ͬ�������ߴ�39.6%��ֵ��ע����ǣ�2024�꺣��������ҵ��Ҳȡ���˲����ijɼ���Ӫ�մﵽ��12.54��Ԫ��ͬ������������20%��

�ص��Ȳ����ţ��Ȳ�����ȱ��ʡǮ����������

���Ȳ��Ȳ��ٷ�����ı����п��Ե�֪����2023�꿪ʼ���Ȳ����ű��ڹ�Ӧ��Ʒ�����¹�����2024���ϰ���ƽ������Ż���Ӧ������ʵ�ֽ�����Ч��

������Ч���������ġ��걨��Ȳ���˾��¶�IJɹ�ռ���۱��ڽ���������˿����½�����38.1%�½�����35.2%����Ϊ�Աȣ������̲ɹ�ռ���۱�����38%���ҡ�

ͬʱ���Ȳ�������2024�����Ա�����ϣ�Ҳ������6000�ˡ�ͨ�����Ͳɹ��ɱ�����Ա�ɱ����رյķ���ɱ����Ȳ�������2024��ijɱ��ʴ�37.5%�½���36.3%��

���µ��Ȳ����ţ�ȱ�ĸ����ǡ�Ǯ����������

03

���Ҿ�ƫ

�Ȳ������������Ŝ������ɹ���Ʒ�ƽ��и߶˻�ת�ͣ���̽�����Լ��ĵڶ��������ߡ�

2022�꣬�����͵��۴ﵽ150.9Ԫ��ȫ��Ӫ��22.59��Ԫ���״γ�����Ʒ���Ȳ��Ȳ���22.54��Ԫ���߶˻�Ʒ�ƴ�����Ӫ��ҵ�������ɸ��Ȳ�������߶˻�ת�ʹ����˼������ġ�ͬ�꣬�Ȳ������Ƴ��߶˿���Ʒ�Ƴ��գ�����ʱ�������Ϻ����¾�Ӫ����250��ijɼ��������¡�3��ͻ�ưټҡ���Ŀ�ꡣ

���º��������߶˻���������Ȼ���ٷ����г��������ơ�

��ÿ�վ���������2024��3�µ�һƪ�������ڹ���һ�ҳ����ŵ꣬ƽ���ķ�֮���IJ������ǿ��ŵģ�ÿ���µ�Ӫҵ��ֻ��30����Ԫ�������ʹﵽ20��Ԫ������ˮ�硢�˹���ʳ�ĵȳɱ����������ǿ�����Ӫ��

��Ʒ��û���γɹ�ģ��Ʒ��ЧӦ����Ʒ�ƺ͜���Ҳ��������ս��

�Ʊ���ʾ��2024���Ȳ����������¿�78�����������65���Ȳ��Ȳ�������13�䜐�������������ڹص��������࣬���ر�219�����������138���Ȳ��Ȳ�������73�䜐��������

������ڶ�λ�и߶˵Ĝ�����˵���������2024�꣬�������������״γ�����ȸ�������ͬʱҲ����յ�������һ�ꡣ��Ƚ�֮�£�2023�꣬�������ر�15�Ҳ�����2022�꣬�����ر�3�Ҳ�����

ͼ��խ�Ų��۽�ͼ

��̸���յ�ԭ��ʱ���Ȳ����ųƲ����ŵ��λ����ͻ���Ȳ��Ȳ������Լ۱ȡ������Լ�����������ҵԭ��

������Ҫ���ǣ����ܽ����˽��ۡ��Ƴ�С�ݲ˵ȴ�ʩ�����͵�����120Ԫ�Ĝ�������̫���ˡ�ͬ���и߶˶�λ�Ļ��Ʒ�ƺ����̺��˻������ͽ��͵��۽�����Ԫ���ҡ�

�Դˣ��Ȳ�����Ҳ��Ŭ�������Ҿ�ƫ����

�����ڽ��۲����ϣ�Ŀǰ��һЩ��ʳ�Ź�ƽ̨�ϣ������������Ϻ������Ƴ���188Ԫ��˫�˹����������ײͣ��˿��˾����ѿɵ���94Ԫ���մ����ƣ����������������Ĺ˿��˾����ѻ������һ���»���

��Σ�����2025�꣬�Ȳ��Ȳ���˾����������Ʒ�Ʋ�ȡ�˲�ͬ��������ԡ�

���У��Ȳ��Ȳ�Ʒ�ƹ滮2025�꿪ҵ����������95�䣬����������Ϊ3����ּ�������Ȳ�Ʒ�ƺ�������Ӱ��������һ������ԭ�в����г�ռ���ʡ�

ͼ��խ�Ų��۽�ͼ

���ڿ͵��۸��ߵĜ��������ȡ�����Ŀ�����ԣ�����ѡ���½���������̳���פ���ꡣ

Ҳ�ܿ������Ȳ�������2025�����Ӿ۽�����Ʒ�Ƶ�ӯ���ϣ����͵��۸��ߵĜ�����Ҳ�������ѽ��������ƣ����ڱ�Խ��Խ��Ե����

���ڿ������صĜ�����˵��������������������Dz����𣬴�Խ���ѵ������ڡ�

����ȥ��8�£��ع���������ҵ��˵������ֱ�ԣ���2024��������������ҵ̫���ˣ��ܶ�Ʒ�ƶ��Ų���ȥ����ǰ�����£��Ȳ����ſ��꽫ע��ʵЧ������������������Ԥ�Ƶ�2025���ϰ��꣬�Ȳ����Ŷ����ȡ��Ա��صIJ��ԣ�ȷ��ÿ��һ���ŵ궼�ܳɹ���ӯ������

����2024�IJƱ�Ӫ�ղ����ÿ��������걨�����Ȳ�CEO��Ի�¶����Ϣ�У������Ȳ����ƺ����˻�Ѫ�ļ���

���ƣ���2024�����ر��˿����ŵꡢ����һϵ�в��Ե�����2025���ͷ�����µ����۶���Ȼ�����½�������ͨ�����ùܿأ�1��2�·��ۼ�ӯ����ȥ��ͬ������4000��Ԫ�������յ���ã�����ﵽ��1700-1800��Ԫ��

�绰���ϣ�����Ͷ�����ʺع������³���ο����ɼ۵��ԣ���ʲô�����ʩ��ʱ����ֻ�ǵ�����˵�������Ǹ��������������ҵ����˵���ɡ���

�������ȥ�Ҵҵĸ���������Ʒ�ƣ��Ȳ��Ѿ��߹�27����ͷ��27����Ȳ�ӵ��4200���Ա����������˴�8000���൱��ÿ����Աÿ����������2�Σ������Ȳ��Ļ�Ա����ÿ�껹�ڱ����ȶ���������

��һ��Ʒ�ƾ�Ӫ�ĵ�·�ϣ�����ij��Ժ;��������κ�һ�ҹ�˾���ᷢ���ġ�����Ҫ���ģ�����һ��Ʒ����û�����Ҿ�����������

�Ȳ������ܷ�չ�����꣬���ڲ��컯��Ӫ����ҵת��������Ȼ�������Լ���һ��Ӫ���ۡ��������ѽ���������������ܲ��ܿ������ѹ�����߳��ȣ�����Ҫ���Ȳ������Լ�ȥ������

��������

��¼ | ע��