即时零售的三国杀:阿里、京东、美团的背水一战

出品/中欧商业评论

撰文/况阳

编者按:刚过去的周末,美团、京东、阿里三大外卖平台战火持续升级,硝烟弥漫。点开手机,补贴广告霸屏,优惠力度层层加码满25减15,满18.8减18.8的大额优惠仍在刷屏,更有平台祭出“0元兑换券”的王炸。面对这波“撒钱式”轰炸,网友乐开了花,纷纷化身“羊毛特种兵”,唯恐错失“时代红利”。甚至有人高呼:“你们再不停,我就要喝出糖尿病了!”

外卖大战每周都会上演新战况,从最初的“闪击战”也逐步演变为“持久战”。这场看似疯狂的补贴大战背后,到底隐藏着巨头们哪些深远的战略棋局?

即时零售领域,现三国大战

2025年刚过,互联网战火就熊熊燃起,烧到了消费者购物的“最后一公里”。

2月,京东出手,启动“品质堂食餐饮商家”招募,摆明要从外卖入手,进攻美团腹地。

5月,阿里“淘宝闪购”全面上线,后端接入淘宝天猫的海量品类,前端接入饿了么的即时配送能力,卖点是:电商的低价+外卖的速度。

6月,刘强东请王兴吃饭,席间一句“兄弟,我要干外卖了”,把战书拍在了餐桌上。

7月2日,阿里更是重拳出击,宣布500亿补贴计划,全面砸向外卖入口。

美团当然不会坐以待毙。7月5日到6日,美团在两天内连发大额神券:“满25减21”“满16减16”,火力全开,只为守住战线,不让对手侵蚀自己的基本盘。在刚刚过去的周末,战火再度升级,补贴疯狂延续……

周末的战绩,似乎也印证了这场争夺战的白热化程度。即时零售领域正上演难得的狂欢盛宴,堪比过去的“双十一”全民狂欢。据美团7月12日晚披露的数据,美团即时零售订单量再创新高,达1.5亿。阿里这边战况也很好。7月14日,淘宝闪购宣布,其日订单量突破8000万单,日活跃用户数增至2.3亿。

神仙打架,凡人未必就遭殃,至少短时间内如此。

对骑手来说,短期内无疑是场及时雨。他们迎来了久违的收入高峰,不少骑手直呼“补贴拿到手软”。自淘宝闪购上线以来,其骑手数量整体同比增长了78%,活跃稳定的众包骑手月均收入超12500元。而美团骑手也不差,其日收入增长了111%,日单量增长了33%,超40万众包骑手日收入超500元。有数据显示,美团全国众包高频骑手6月的月收入已接近万元。

而用户,则享受到了一波实打实的福利,社交平台上,晒出0元奶茶、1元生鲜的截图比比皆是。

至此,阿里、京东、美团三大巨头彻底打响即时零售的“三国杀”:京东作为后来者要虎口夺食,阿里依托饿了么志在拓展出更大的电商市场,美团要守住自己的即时配送优势。

为什么是即时零售?

即时零售,简单说,就是用户线上下单、平台线下送货、配送员半小时极速送达。

近年来,随着末端配送能力的日趋成熟,消费者的购买活动不断突破品类限制,从最开始的只是购买一日三餐,到购买餐前餐后的奶茶、咖啡等休闲饮品,即时消费心智日趋成熟,到现在,消费者觉得万物皆可外卖了。就这样,通过打通线上线下销售渠道、缩短配送时间,即时零售提升了本地零售供给能力,释放了居民多元消费需求,成为消费市场提质扩容,畅通消费大循环的重要助力,有望成为继线下零售、线上电商之后,第三种主流的零售渠道。

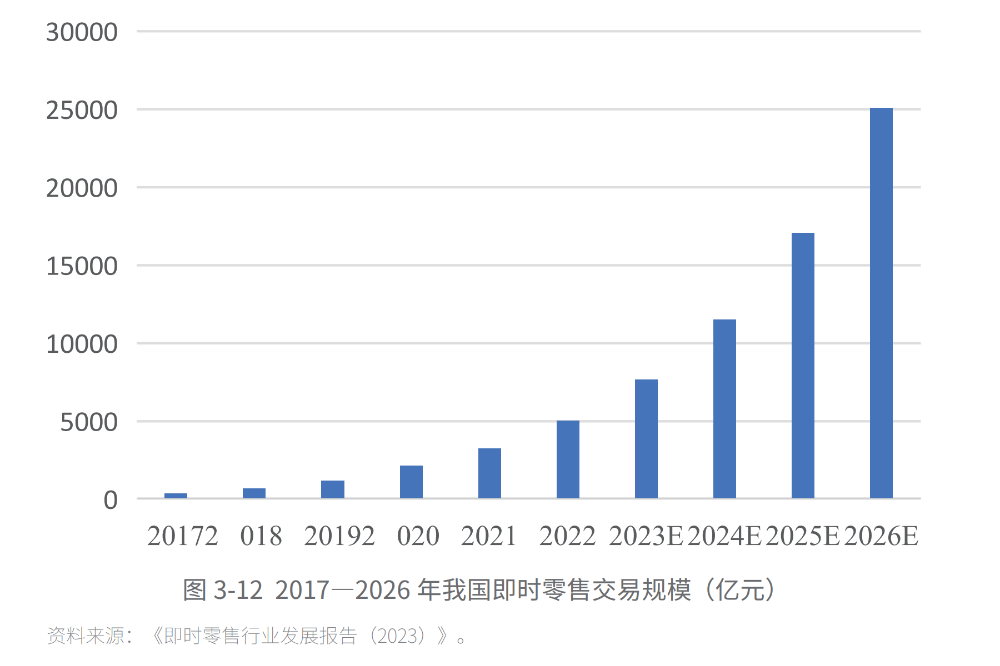

根据商务部研究统计,2023年我国即时零售规模已达到6500亿元,占当年商品零售额(不含汽车销售)的1.8%。这两年来,即时零售增长迅猛,保持年均50%的增长速度,有望在2026年突破2.5万亿元。

这么大一块蛋糕,谁不眼馋?

传统电商想发展自己的电商优势,满足消费者最后一公里的购物需要;而“即时”性更强的外卖平台,也很想依托自己的“即时配送”优势,顺势卖点非餐饮,进入更广阔的电商领域,找到更大的增长机会窗。

在这场战争中,京东、阿里、美团彼此互为攻防方。表面上看,是电商在进攻,是在进入美团的即时配送领地,实际上,是美团在从外卖进入到了非外卖的电商领域,是在蚕食电商的基本盘。

早在2023年12月,美团就正式将旗下的美团买菜升级为小象超市,剑指“大零售“领域。经过一年的摸索,到2024年底,其已覆盖了全国30个一二线城市,前置仓数量已超800座,SKU超1万种,涵盖生鲜、日百、母婴等品类。2025年3月的数据也显示,小象超市日单量突破200万单,核心市场市占率接近20%,日活用户超5000万,复购率65%。同时,美团还借助美团App自身超6亿用户的优势,拼命为小象超市导流,提升其曝光度和用户触达、端上的即时配送能力,加上仓上的货物供应能力,直接冲击着传统电商基本盘。

所以,阿里、京东的奋起反击,也是情理之中的事。

为什么现在才开始即时零售大战?

那么,为什么现在才开启三国杀模式呢?

说直白点就是,几大巨头的旧增长引擎,都熄火了。电商增长见顶了,外卖增长也见顶了,要想增长,三方不能只在自家原来的地里扒拉了,必须抢到新的地盘,才能种出新的庄稼、找到新的增长点,讲出新的故事。

首先,电商是真增长不动了。

星图数据显示,2025年618大型电商平台整体GMV(商品交易总额)同比增长了15.2%。数字看起来还凑合。只是,这光鲜的增长率,并非用户购买率同比去年提升了,而是因为618时间拉长了。今年的618周期,相比去年拉长了近20%,如果考虑上这一时间因素,618的GMV增长甚至都没能跑赢拉长的时长。也难怪,近两年各家都不再公布GMV数字了。

即便抛开这一因素,今年的618也乏善可陈,不光电商增长不动了,就连过去几年风光无比的短视频平台的内容电商,也增长不动了。据一财商学院统计的5月20日至6月3日这第一阶段各大平台的GMV数据,各大平台的增速都出现了急剧下滑,连近两年来的增长之王抖音,增长率也大如不前,只录得18.2%的增长,依旧没跑赢拉长的时长。

其次,在外卖业务方面,根据美团2024年财报,公司2024年全年收入3376亿元,同比增长22%。在外卖业务大幅盈利的带动下,公司四季度调整后净利润62亿元人民币,同比增长180%;全年溢利358亿元,是2023年138亿元的近3倍,利润率同比2023年提升了11%。

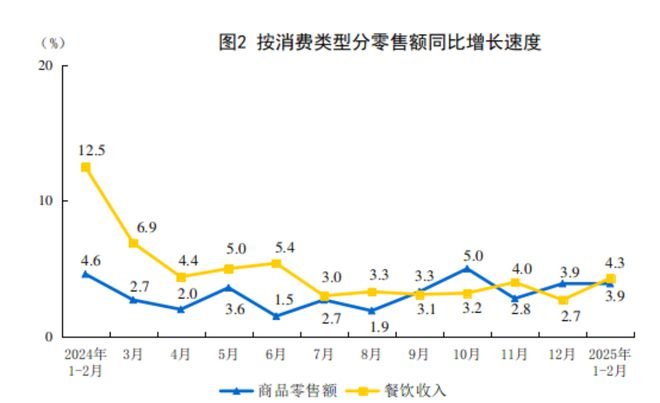

这些数字看起来很漂亮。但是,它的前景却不乐观。根据国家统计局公布的2024年国内餐饮行业数据,整个餐饮行业在2024年全年只增长了5.3%,较前一年的20.4%出现大幅下滑;并且,在今年前两个月里,餐饮行业的收入同比增速进一步下降到了4.3%,远低于去年同期的12.5%。

对比这些数据,可以发现,美团从商家收取的佣金、营销服务收入增速,是国内餐饮行业平均收入增速的近4倍。几乎可以肯定的是,在未来,如果整个餐饮行业的增长局面打不开,作为外卖平台依附在商家身上的美团,其佣金及营销服务收入增速肯定也不可持续。当你的合作伙伴举步维艰的时候,你不可能还能继续吃香的喝辣的!美团,要想继续增长,不能只做餐饮外卖了,必须得拓展点别的新业务了。

于是,增长不动的电商,和增长不动的外卖平台,都不约而同地要开始寻找新的阵地了。

过去几年,短视频、直播平台的崛起,让它们一度以为,可以借短视频和直播带来新的增长点。但经历了这几年和抖音、快手甚至小红书的较劲之后,电商发现自己根本无法撼动它们的内容电商优势。况且,短视频、直播本身的增长,也迎来了天花板。回过神来的它们,重新将目光投在了“即时零售”这一新赛道上。

从最早的线下零售,到互联网时代主打非餐饮的电商、以及主打餐饮的外卖,再到今天的即时零售,可以说,是一个自然发展的过程。大家从不同的需求点入手,最终都归结到消费者最后一刻、最后一公里的购物需要上。

电商的本质是复购、高频复购。这颇有些像微信支付与支付宝的竞争。支付宝布局支付最早,但切入的是中低频的相对大额购物需要,用户用完即走,不会滞留在支付宝应用上;而微信,是社交刚需,用户一天会多次打开它。

有数据显示,用户每天滞留在微信上的时长是97分钟,而支付宝仅9.66分钟。于是,在嵌入了支付功能后的微信,就成了用户进行消费支付的首选。微信正是凭借这一点,用“高频打低频”,在短短几年内,就实现了对支付宝的份额挤压,让支付宝一度喘不过气来。

数据显示,在线下支付场景,微信支付和支付宝支付的笔数比例?约为8:2,微信支付占绝对领先地位。支付宝APP事业群总经理李俊曾说,用户对支付宝的使用率不足10%,其余90%都想不起来要怎么用,或者找起来不方便。支付宝深受 “高频”应用之苦。此后数年,支付宝一直在谋求打开这一被动局面。终于,在去年,支付宝推出了杀手级应用“碰一碰”,局面似乎有了一些不同。我不是撼动不了你的“高频性”吗?那么我就不在这棵树上吊死了,你微信再高频,总归还是要打开手机,再在手机里找到微信应用的吧?我现在比你更省一环,我连应用都不用打开了,只要用户把手机往支付硬件上“碰一碰”就能唤醒支付宝实现支付。这一讨巧的设计,很大程度上缓解了支付宝的“低频性”。有调查显示,在推出碰一碰功能后,支付宝的使用率提升了30%。

如今,在即时零售领域,美团是高频之王,地位就像支付领域的微信支付,阿里、京东就像是支付领域的支付宝,布局很早但苦于自己缺乏黏性,是低频应用。它们都很清楚,如果不补齐自己的“低频”短板,自己在未来会极为被动。拿阿里来说。阿里全面进军即时零售,意不在外卖这块蛋糕,而是希望通过外卖业务的高频需求如每日点餐,将用户从“月逛几次淘宝”转化为“周点多单外卖”,带动非餐饮品类消费。数据也证实了这一设想。根据淘闪购的数据,7月5日粮油、母婴等品类订单同比增超100%,非餐饮订单高达1300万单,较去年同期翻了6倍。从餐饮拓展到非餐饮,叠加自身的电商基本盘优势,似乎是电端大有可为的一块战略高地。

所以,如今,对京东和淘宝来说,即时零售,是一场不得不打且不能失败的仗。

未来谁能胜出?

即时配送,比拼的是最后一公里的配送能力,是精准到分钟起的交货能力。

三家的即时配送体验如何呢?恰好我需要购置一些气泡信封袋,于是我对比体验了下。我对购物时效一向要求比较高,过去,我是京东的铁粉,首选购物渠道是京东。于是,我先在京东上下了一单,20个19.8元,我是Plus会员,免运费,显示是次日达。然而,第二天我等到下班,快递员也没有送来,最终,我在下班时刻取消了订单,只需要一个点击取消动作,不需要支付额外的退货费。然后,我在美团上选了一家,同样20个,比京东略贵一点,要20.42元,显示半小时至1小时可以送达。同时,我又好奇地在淘宝闪购上对照看了看,发现淘宝真是便宜到了地板级别,售价16元,平台优惠补贴15元,我只需要付1元,于是满心欢喜的在淘宝平台上下了单。但没高兴多久,买家就打来了电话,说没货了,我只得怏怏不乐地点了退货。然后又在淘宝闪购里找了另外一家。这次没这么优惠了,实付款为13.48元,但总归是三家里最便宜的。最终,半小时后,淘宝闪购通过饿了么配送员,将我的信封袋送到了家。但遗憾的是,我一时慌张,选错了尺寸,只得联系商家,退货,再下单,但退货需要跑腿费6元,要自己支付,这个退货体验,相比于之前我的京东购物体验,就要差一些。没办法,自己犯的错,自己总得交点学费。经过一番折腾,我最终花了19.48元,满足了我的即时购物需求。

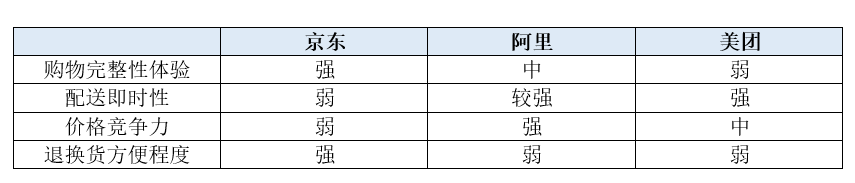

对比这次购物体验,可以看到,三家在即时零售上,各有优势,也各有一些不足。

京东有强大的传统供应链,基本能在一二线城市实现24小时达,如果商品在24小时左右的时间半径里,它无疑拥有不错的购物体验――购物方便,用户退货也零成本。但要从24小时达进一步升级成小时达、半小时达,京东还有很长的路要走。京东上半年面向全职骑手推出的缴纳五险一金举措,正是吸引外卖配送员的一种方式,旨在通过此举,在3个月内招募10万外卖配送员。

10万人多吗?

多,也不多,看你跟谁比。

相比阿里,10万外卖员的体量就太小了。数据显示,阿里饿了么活跃骑手超过400万人。很显然,单就即时配送能力而言,阿里要胜出京东一大截。为了进一步整合饿了么的即时配送能力,阿里更是从组织层面着手,将饿了么整合到了淘天事业群,以充分借助饿了么的即时配送能力,实现半小时级交付。

但阿里的即时配送队伍,还不是最大的,相比于外卖之王美团而言,它又处于比较明显的劣势地位。数据显示,美团全国外卖骑手已超1000万人,是阿里的2.5倍,更是京东的100倍以上。

但美团也并非就没有劣势。美团的劣势在于,它在非外卖领域的调货能力,对商家的扶持诱惑力度,都会明显弱于阿里。一个非餐饮商家,不一定是美团商家,却很大可能性也是淘宝商家,如果淘宝能对之给与流量扶持,其吸引力就会明显大于美团,而这,也正是阿里可以发力之处。

总之,各家都有优势,又都有短板。

未来谁能胜出?现在还不好说,得看谁的决心更大,更耗费得起,更能快速补齐自己的短板了。高盛曾就此给阿里和京东算过一笔账,预计未来一年阿里和京东可能因补贴而相应亏损410亿和260亿,美团EBIT(息税前利润)也将因此减少250亿。这些数字看起来挺多,但相对于3万亿级别这个即时零售大市场,其实算不了什么。即时零售争霸不是一年半载就能分出胜负的战役,也不是投入百亿甚至五百亿就可以轻松拿下的战场,而是一场可能要持续三年五载、耗资上千亿规模的长期战争。

拼到最后拼的是什么?

对阿里和京东来说,能否在从局部一线城市开始,集中火力,把有限的资源集中起来,形成压倒性优势,锤炼自身组织能力、形成末端配送优势,实现局部突破是关键,只有拿下重点城市,才有可能辐射到其他城市,这样做的赢面,要远大于在全国范围内铺开精力去四面迎战。正如华为所说,朝一个城墙口冲锋,不在非战略机会点上消耗战略竞争力量,才是进攻的终极秘诀。

除了战略决心,组织能力也很关键。

阿里一向擅长在组织上谋篇布局,组织文化中又有着深深的“拥抱变化”基因。每次业务调整,必然会伴随着组织的相应升级。在组织架构上,过去饿了么一直以较独立的业务单元存在,更像是阿里体系中的一个“外挂补丁”。如今,它被重新拉入阿里电商主阵地,成为即时零售生态的有机组成部分,真正融入到了阿里的业务大本营,与淘宝、天猫实现了目标统一、资源统一、数据统一。这同时也标志着阿里正迅速抛弃始于2023年的1+6+N组织拆分战略,结束了“分散作战”的游击战模式,取而代之的是“统一指挥”的军团集中作战思维。

在这一点上,京东与阿里可谓是不谋而合。今年以来,京东同样将购物、秒送、机酒旅等多元业务整合至京东App主界面,构建统一消费入口与用户体验闭环。但与阿里和美团不同的是,京东的组织能力一向集中在中长周期的确定性战役上。你可以看到,当阿里、美团在采用灵活用工方式解决海量外卖配送员需求时,京东的打法却是给外卖员买五险一金,试图借此让外卖员不仅为自己所用,更为自己所有,成为京东的专属外卖员,这就是典型的确定性战役打法。

而为了补齐自己的即时派送短板,京东在人才配置上也煞费苦心。4月,京东引入了前美团副总裁郭庆出任“京东秒送”负责人,而达达集团在今年同样经历调整,将达达快送升级为“达达秒送”,其负责人杨文杰同样来自美团,是原美团外卖业务发展部总经理。一南一北,京东挖猎了两位“美团系干将”来掌舵,正是希望补齐自身的即时配送短板。在这方面,京东毫不避讳,把美团当老师,师美团长技以制美团。只是,要将过去那种偏计划驱动、供应链逻辑为主的组织文化,与更强调灵活调度、用户心智和本地响应的“即时零售文化”做融合,京东还有很长的路要走。

有意思的是,在阿里、京东进行组织能力整合的同时,美团也开始进行组织能力聚焦。就在阿里将饿了么进行整合的同一天,美团宣布关停全国大部分区域的“美团优选”,仅保留少数核心市场,这是美团这几年来最为主动的一次战略收缩。美团优选之所以被关,是因为它占用了组织资源,却没有反哺美团的核心能力。对美团来说,即时零售是无论如何也不能输的一场保命业务,守住即时配送优势,才能守住未来。因此,美团必须确保组织能力聚焦、不分散。

其实不光对美团如此,对阿里、京东来说,这同样是一场关乎未来的生死大战。

……

当下,消费者的消费心智正在发生微妙变化。从过去只点餐饮外卖,正逐渐变成全品类、全场景、全天候都点外卖。一旦这种“万物皆可外卖”的心智定形,未来的天下,就是即时零售的天下,而非传统电商的天下了。所以,在这场转型中,谁也不想掉队,沦为他人的渠道供货商。

从消费层面来看,这场竞争也确实带动了市场热度:终端需求旺了,商家的生意就活了;商家活了,产业链才有动力,就业机会也才能随之增加,市场信心也才能慢慢恢复。

只是,谁都知道,这场即时零售的补贴狂欢,终究不会永远持续下去。毕竟,谁的钱都不是大风刮来的。这背后,比拼的不只是家底的殷实程度,更是战略耐性,以及组织能力。谁能扛得住,谁才能笑到最后!

作者况阳系资深组织发展专家,《中欧商业评论》特约作者,著有《腾讯增效密码》《盖亚组织》《绩效使能》《真OKR》

发表评论

登录 | 注册