�ձ�����������ͷ������ͷ������7&i�չ��洵����ɭ�������

��Ʒ/����ר��

��/������

�༭/����

2025���ϰ��꣬�ձ���������ҵ����ҵ�����������������ȵ��¼�Ƶ��������ȵ㵱��7&i���ű��չ��鰸��ֹ��

һ��7&i���ű��չ�����ֹ��7-11��������

7��16�գ����ô��������ҵ��ʲ������˾�������ض�7&i�عɵ��չ������Ҫ������7&i�������Ǣ̸����ý����ܼ��ô����γ������봴ʼ�������Ǣ̸����û�дﵽ�����������ˣ���2024��7��8�·�����������7&i�������˵İ������ڸ�һ���䡣

�˼���������ý���������Ϊ����µ������7&i����óȻɱ�������������г�����ӻ�ֱ�Ӵ����˿�ʲ�����г����档Ŀǰ����ֹ���������7&i��˵��ʧȥ��һ�����ι��ʻ���֯�������Ļ��ᣬ��Ȼ����ʼ�������ټҴ��������Լ��չ��ȼ�����ֹŬ������Ȼ���ɹ�����Ҳ������շ���Ը������������7&i���ſ����ڳ��������ú�ץһץ�ڲ���֯�������⣬����Ӧ�Թ���7-11ҵ�����ڱ��»����⡣

2024���°������������7-11��Ӫ������һЩȱ�����ŵ�������Ŀǰ�������������������ڳ���������7-11����Ϣ�����������������������

2025��5��19�գ������εİ��ý�֪���糤���ý����ϣ��������Ŀ�����������ߵĺøж����½��������ͼ���Ʒ�Ķ����ٻ��������ڼ۸�ϸߵ�ӡ�����˲��ı�㵱��۶������������ġ��ס�������������������λ᳤��ǰ�糤������ת�������Ӫ���ֽ��������������ij̶ȵ����⡣��ʾҪŬ�����һ����˿ʹ����ֵ�Ļ��ơ�

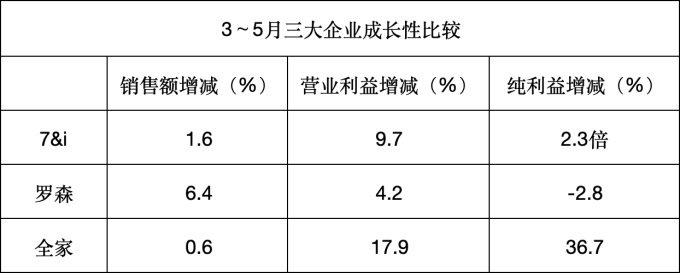

2024���ϰ��꣬7-11�����ָ۸������Ĵ�ͳ·�ߡ���ִ�й����У�����һ�ںŷ�Ϊ���仰��˵��һ�ǻ�����ֵ�����ǿ��ļ�ֵ��������ֵ��ָ2024��5�·ݿ�ʼ��ȫ���������ڴ�����Ʒ������ɫ��ǩ�����۷��ȴ�20��Ԫ��Լ�������0.96Ԫ����30��Ԫ��Լ�������1.44Ԫ����100��Ԫ��Լ�������4.82Ԫ�����ȡ�����Ʒ����ͬ��������������������Ӯ������������ı��á�

ͼԴ��������

��һ�������Ƴ����ļ�ֵ����2024��9�·ݿ�ʼ���ڴ�����Ʒ�������Ϸۺ�ɫ���ļ۵ı�ǩ��

�������߿�������һ��ʩ�а�ܹ˿͵����ɣ������������Ƹ��˿͡������ļ�ֵ��ֽ���ƹ�ǡǡ���˿ͷ��ֱ㵱��װ�еײ��������ݲ�ʵ������թ���ɣ����ܿ��γ��������������ˡ�

2024��10��25�գ����Ĵ����籨���У�����7-11�ı㵱�еײ�������⣬7-11�糤��������ش�˵����û�б�������ɡ����Dz�����ɵ�¡�ϣ�����ܾ�ʵ����������һ�ش�ֱ�ӷ���������ڵ����������������˸���ķ�����

һ�������ĶԱ��ǣ�ȫ�ұ�����Ҳ����˻������������ִ��Ҫ�㣬һ�Ǽ����ŷţ����Ǽ����������������Ǽ���ʳƷ��ʧ��2024����á�������������ֽ��Ч���ܺã��ۺϹ��������5���ٷֵ����ҡ�2025��3�½�һ����Ϊ�������л����4�·���10���������飬������������4���ٷֵ㣬��õĵ����10���ٷֵ㣬��ȷ����ȫ���ƹ㡣

��ʷ�ϣ�7-11�����ڴ���˿ʹ���ģ�����һ��Ӫ��PK�У���Ȼ�����ȫ�ң�֤��7-11�����ڱ��»�����Դ�ڹ����˽����Ļ��ơ����������������ơ�

���ý�֪���糤��ʳƷ���ű�ʾ����Ա��������ս���л�����һ���ܴ�����⣬�ӹ�ȥ�ijɹ���������������˵�������ס����������ѡ�

7-11�����������һ��ԭ�����ڼ����ڲ���֯������Ӫʧ���������ڿ������ף����������ô�ˣ����ܺú������������ҵ��㵱�еײ��𡢷���λ���۸���ߵȳ����ڡ�

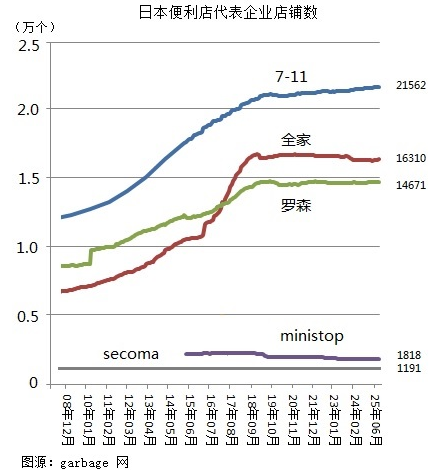

������ɭ���ֻ���չЧ�����

�ձ���������ҵ�����ƽ����ֻ��ռ�Ӧ�ã��������硢��չ��졢Ч����õĵ�����ɭ��

2025��6��23�գ���ɭ�����������糤��KDDI�������·�糤һ��ҿ��������ִ����δ���ͱ����꣨Real��Tech LAWSON����Ļ��

��Ϊ1�ŵ꣨���ֵ꣩���õ�λ��KDDI���±����¥6�㣬���е��������Ⱥ�������ԣ���Ϊ�����������ʵ��̣����б��ڹ�����������ݵ�ͬ�����ŵ㡣��ʵ����ɭ�Ѿ������״ο���������������֮꣬ǰ����д��¥��������Ƴ�������һ�λ���������ͬ����ɭ�糤�������ű�ʾ���⽫��δ��50����ҵ�Ŀ�ʼ����¶������ǰ��������ġ�

ͼԴ����ʯ�ܿ�

����2024��9�£��������º�KDDI���Գ���50%����ͬ��Ӫ��ɭ����ʱ������ȷҪ����KDDI�ļ���������������һ�����ܻ������ꡣ2025��7���ڸô�¥��7�㿪��KDDIԱ��ר�õ�2�ŵ꣬ͬ�����������ʡ�

�ݽ��ܣ��������ϼ�����Լ15���¼������ߣ���������ܻ�����Ӫ��չʾ�Ĺ������ӽ���

���磬����˿�����ΪЭ�����棬ͨ��AI����ͷ�����ݹ˿��ж���������ʾ�Ƽ������Ʒ���ݵı��ƣ�ͨ������ȷ����Ʒ��Ϣ�Ļ����������Ƶȣ��ṩ�����ѡ��

������ƷԤ�ڸ�֪������Ԥ���͵糵�����Ϣ�ȹ����Ը��ӷ���

������Ӫ�����棬ͨ��3Dͷ�����������֤��Զ�̽Ӵ������Զ����ʳƷ�����ϳ��м���ࡢ����POS���۶������ݣ��Ľ���Ӫ����Ч�ʡ�

�ڿ���AIӦ�ü�������ǰ�ڣ�2024��7�£���ɭȫ�浼��AI����ϵͳAI.CO��AI Customized Order��ָ����Ӫ��ʵ�ָ߾��ȵġ��������Ƽ������ۿ��Ƽ�������ҵָ��������Ԥ�⡢ָ��ϵͳ��Ч�������Լ��˵��������ۺܸߣ�һ��ǿ��Ʒ����ϣ����Ǿ������ۿ۽��۵㣬����ǿ������Ԥ�ط���������������˳����˹���Ԥ�ͺ��ì�ܡ�����һ�����Ӫ���Ѿ��γ����Ѻõĺ���ѭ����Ԥ�ƽ�̽���ڿ�͡��ӹ������ȵ������Ʒ�е����Ӧ�á����⣬������Ӫ�����±��Ҳ���ƽ�DX������Ӧ�á���ɭ�����ƽ����ֻ�����Ӧ�ã������γɽ���ĸ�֣����Կ�����������Ӫҵ���������ߵĸ���ԭ��

��ɭ��2025��4��25���Ƴ������ڼƻ��У�2030���ʵ�ֵ����˹�ʵ��ҵ�����30%�����ڱ�������ҵ�վ�������������30%��������70����Ԫ��Լ�������3.38��Ԫ����ʵ�ֳ���7-11Ŀǰˮƽ��������ҵ��һ��Ŀ�꣬��˵���dz���7-11��

˵����ɭ��ս�Թ滮����ȻҪ�ᵽ���й���½ҵ���̬�ȡ�Ŀǰ������ɭҪ������ǿ�й���½��ҵ��ͬ��Ҫ��ǿ̩�������ɱ���ӡ�������ǵ��г����ء���2025��2�µף���ɭ�����������Ϊ7394���꣬�������й���½��6620������̩����208�������ɱ���200������������2����ӡ����������364��������һ�ڹ滮�У���ɭ�����2025��Ƚ���ʱ���й���½����1��ҵ꣬Ŀǰ���϶���գ�������Ҫ������ս�й���½��һ�������Ŀ�ꡣ

��������ͷ����ҵ����ƴ

2025��6��20�գ��ձ�������ӪЭ�����7����Ա��ҵ����������ʾ��5�·ݱ�������ҵ���۶�1.0162������Ԫ��Լ�������490.57��Ԫ������������2.3%���ִ�������۶�9755.89����Ԫ��Լ�������471.04��Ԫ��������2.5%��˫˫ʵ������3�������������ǣ��ִ���̿������½�0.7%������3�����½����ִ���̿͵���Ϊ736.9��Ԫ��Լ�������35.57Ԫ��������3.3%������۸��������й�ϵ��

2025��7����Ѯ������ҵ�Ⱥ���¶�����һ���ȣ�3��5�£�ҵ����������ҵ��������������������ɫ�����У�7-11�������ƹ�����Ӫ�ɱ������롢�������������Ժ��Ŵ�����ﵽ490����Ԫ��Լ�������23.66��Ԫ�����������������ǹ��ڱ�����ҵ���棬���������ӵ��������豸�����أ��ɱ����ӣ�Ӱ������ˮƽ��Ӫҵ����Ϊ545����Ԫ��Լ�������26.31��Ԫ�����½�11%�������½�0.7%����������ҵ�гɳ�������һ����

��ɭ�������ֻ�ָ����Ӫ�����������Ч�������վ����۴ﵽ58.4����Ԫ��Լ�������2.82��Ԫ������ȥ��ȫ���վ���1����Ԫ��Լ�������482.88Ԫ����ȥ����Ͷ��֤ȯ����Ӱ�촿����ȫ���������������˵���ӵĴ����ƽ����棬������ҵ����������������������λ����

���2024���ҵ���Ƚϣ���ɭ�����۶�Ϊ2.89������Ԫ��Լ�������1395.52��Ԫ����ͬ������5.1%��Ӫҵ����Ϊ1.17������Ԫ��Լ�������564.96��Ԫ����ͬ������7.6%��Ӫҵ����Ϊ1050����Ԫ��Լ�������50.7��Ԫ����ͬ������11.7%���ִ�������۶�����2.8%�������վ����۶�Ϊ57.4����Ԫ��Լ�������2.77��Ԫ��������1.8����Ԫ��Լ�������869.2Ԫ����Ϊ��ȥ���ҵ����

��������ҵ����ȳɳ���������7-11Ϊ���ռ���״̬��ȫ����������ɭ��������ɭ��Ψһ�����ա�������ҵ�������̶���Ϊ������

��Դ����ҵIR����ʯ�ܿ�

�ġ���ҵ�������ϻ�

2020���������ձ����������ҵ����������Ʒ��ҵ������7-11���������ɭ����ӡ��Ʒ������ȫ�ҿ�����װ������Ҳ����ӡ��Ʒ�������γɸ��ϻ�һվʽ�������ܷ�����

��һ��ʱ�䣬�����������ձ������곬�л������һ��ᵽSIP��ģʽ��SIP��˵����7&i������2022��8�·�������ҵ֮��Э��ʱ����ģ����ڶ������ƶ��������ó��к�7-11������ĺ�����������SEJ��7-11�ձ�����IY���������ó��У����ϻ�����������������岻�Ǻ�ȷ�С�

����2023��4��20�գ�7-11�ձ��糤�����������SIPҵ��ģʽ˵����Ҫ�ص��ǽ�Ŀǰ�����������1.5�����������ʡ��䶳ʳƷ����ͼӹ�Ʒ�࣬�γ�ԭ�б������С�ͳ�����ϵ�����ʽ����ר��ǿ�����ͳ����и�����ͬ����ҵ�����ڱ�������ӳ����ϣ��ʵ��������Ʒ�࣬�ḻ��Ӫ���ݣ�ȷ����Ӫë���ʡ�

ͼԴ����ʯ�ܿ�

2024��2��29�գ�ǧҶ���ɻ����Pƽ��վǰ������һ�����̡�ʵ�ʾ�Ӫ�����Լ88ƺ��ԼΪ290ƽ���ף�����ͨ�����̵�1.8��������������LOFT��DAISO�ȣ��ϼƸ���5300��Ʒ�࣬�̶�Ʒ��2000�֡���Ҫ����������ȷ��ë�����侭Ӫ�ķ����Ǹ��仯�����������Ⱥ���Ƚϵ���������ǹ�̨�������۵���ʳ����͡���㣬��ҵ�������ܴ�

����Ӫһ���Ч��������ʵ��С�ͳ���ҵ̬����һ�£������ǹ���Ŀǰ���ñȽϹ淶�Ľֱ�ʳƷ�ӻ�������ơ�

���SIP���̿�ҵ���ã�����������OK���У����߱ȽϷ��֣�SIP�ĸ��Ի��ص㼸����ȫ�����ǣ���Ʒ�۸��װ��������Ʒ�߶�ȱ��ѡ���Բ����о������ḻ��������ȱ�����Ͼ�OK���е�ҵ��ϵͳ�ij���Ⱥ������ҪԶ��������ոյ���������Ŀ��ͬʱҲ���ò����������������з������죬�ڲ�Ʒ�߷����кܶ�����ԡ�

����7-11����¶������Ϣ�ǣ��ڸ���ı���������SIP��ӪԪ�أ�ɶ��˼�أ����ǹ�̨������ʳ���ӹ����ȿɽ�����ء��볬�л������кܴ���롣

����ɭ�Ķ�̬�����ϰ�����Ҫ�Ӵ��䶳��������ŵ�ʳƷ���̻��ʣ�û����ʾ�������ʷ�����չ����ͼ��ȫ�ҵĶ�̬�������װ������Ʒ�������Ӵ�������ǵ�Ӫ���ƹ㡣

���������ŵ�Mini stop������ҵ�����������ر�ǿ������ϻ������������Ͳ���λ�����ǣ���Щ����ҵ��������½������ϻ�����רҵû��ȡ�û���ٽ������ӵ�ҵ����2024������վ����۶�Ƚϣ�Mini stopֻ��43����Ԫ��Լ�������2.07��Ԫ�����ң�����ҵǰ��λ���Ч����������

��Դ���������� IR

���ԣ�������ת�ϻ�������Ϊ�Ƕ��ƣ���ΪҪ��������ҩױ����ۺϻ��������ƣ���Ҫ����С��ʳƷ���е�ѹ�������Ҹ��ϻ�������һ����չʾ���Ի��IJ�������������7-11������Ħ�г�����С����

����

��һ���ձ���������������������2019�������������ƣ�û�������¿���ҵ�������ɳ�������ṹ��������Ч��չ����������ҵ��Ӫ������ʱ�����ˡ�

������ձ��������Ⱥ�ṹ���������Ա仯�������ȺԶ�롢�������Ⱥ���ӣ�Ϊ��Ӫ���ݵ���������µĿ��⡣��ȫ���������£�������ľ���ĵľ���ʽ��¼���������Ѿ������Ͻ����ˣ���ɭ�����ֻ�����̽��������ҵǰ�棬���ҽ�������һ����ҵ��չ��ȫ����2025��ȫ������AI����ϵͳ����7-11�����껹��̽�����͵��ҷ����Ե�����������

�������ձ������꽫�ӿ���ʻ��Ų���һ�����ǹ����Ѿ����ͣ���һ���������ʵ���ҵ��Դ�ڹ����ʱ��г������׳�Ϊ��ɱĿ�꣬7&i�ӹ���һ�ֱ��չ����ˣ�����������û�и�ǿ���ʱ�����������������ͬʱ������ҵ����ǿ������Ӫ�����ȡ�7-11�۽���������ɭ�۽��й���½�������ǡ�Mini stop�ĺ����ȫ����Խ�ϡ�

�����Ĺ��ʻ�������ҵ���ݱ����������ӿڸ�Ч����Ʒ������ȫ�ĸ�����

��������

��¼ | ע��