应对即时零售冲击,ALDI奥乐齐找到了关键解法?

出品/联商网

撰文/沈追

编者按:即时零售已然成为零售行业不可忽视的新兴力量,正深刻改变着传统零售的格局。当下,阿里、京东、美团三大巨头在即时零售赛道的火拼愈演愈烈,京东作为后来者要虎口夺食,阿里依托饿了么志在拓展出更大的电商市场,美团则要守住自己的“江山”。在这场没有硝烟的战争中,谁将是最终赢家?面对即时零售的浪潮,传统零售将如何应对?对整个零售行业又将带来哪些影响?

三大平台补贴大战,让即时零售冲击下的存量博弈成为热门话题。而即便没有这一影响,零售新的代际升级,同样非常急迫。

我们应该怎么办?这是一个长续思考!

01

尽快升级商品代级

我们往往容易夸大外力的影响,同时也容易忽略内部与时俱进变革的力量。

从过往新零售情势看,中国零售市场足够大,新势力的加入,最终带来的是市场业态结构和品牌江湖地位的变化。对比中国连锁经营协会发布的《中国零售连锁百强》榜单,从2015年到2024年,10年间已有近45%的企业出现变动。

从很多角度讲,三大超级平台今天即时零售大战的势能,远比过去「增量时代」要小:消费者已经成熟、多渠道有格局、存量玩家有韧性,并且到地面战,实体经营也并不容易。所以,对实体店来说,请保持定力,优秀者,总有生存空间。

当然,绝不是说我们可以躺着不动。我们所有的探索,都是以存量者的身份,对抗内外部的冲力。

一是认知觉醒,二是系统行动,三是重点策略,每一项都不容易。

从现场看,大量的实体店都已老旧,很需要调改,最核心的是“商品太老”,数据不好,80%是商品的问题,所以,商品力调改始终是核心。

我们今天说即时零售影响很大,主体还是渠道分流,许多闪电仓的商品其实都是熟牌,只是有“快”和“省”的特性加持;而线下实体,如果没有差异化,就很难激发用户的到店欲。就像两个拳手,线上灵活、多变,而线下一定得稳重,壮实。所以,实体的逻辑,必须是“好”的扎实。

当然,线上线下都足够聪明,都会不断地学习迭代,所以殊途同归,商业最后的价值一定还是“好商品”之争。

平台零售及线上企业有强大的数据闭环能力,所有选品有天然的数据化优势,而实体,天然要有「聚焦」和做「深度」的优势,也同样不能不在这方面做夯实。

02

让“好”商品成为特质

商品力是个老话题,但好商品到底是什么?为什么我们没有“商品力强”这个口碑?是奥乐齐?是山姆?是鲜风生活?是胖东来?

显然,除了商品的基础功能,商品力还是场景,更是信誉积累;实体店的商品群,共同组成了企业的价值号召力,最后有“力”的特质。

零售都有采购组织、采购也天天在搞商品,但工作要巧劲,就有必要把企业常态的、广泛的努力,凝结成几个“显性的”“风格化的”“趋势性的”标签,为“凸显力量”不断做功。

1、要追求消费标签的定义权

好商品到底“好”在哪里?从定性的感觉到定量的数字,企业必须有清晰的标签。如有机商品占比多少?清洁标签占比多少?优质原产地占比多少?

企业选品应当有自己的原则。如在胖东来,经营的标准是世界一流,商品标准是“安全、实用、实在、时尚”;在奥乐齐,“好品质,够低价”;还有大量的企业是“性价比”“质价比”。

首要前提是从消费需求出发,一切都源自对消费者生活需求的洞察。这些话题专业内容,我们只是觉得当前,至少有三个标签值得定义和细化:

(1)小份经济

家庭结构的变化,决定了小份经济的空间。据国家统计局《中国人口普查年鉴-2020》披露,2020年我国一人户家庭数量已达1.25亿户,占比高达25.39%,相比10年前增加10.86个百分点,人少,自然份量可以少。

消费场景内容多样化、碎片化是另外的原因。比如下午茶,零食、水果、奶茶、烘焙都可能是用户的场景内容,所以,「多样」&「每样少量」的小份经济有了更多的空间。

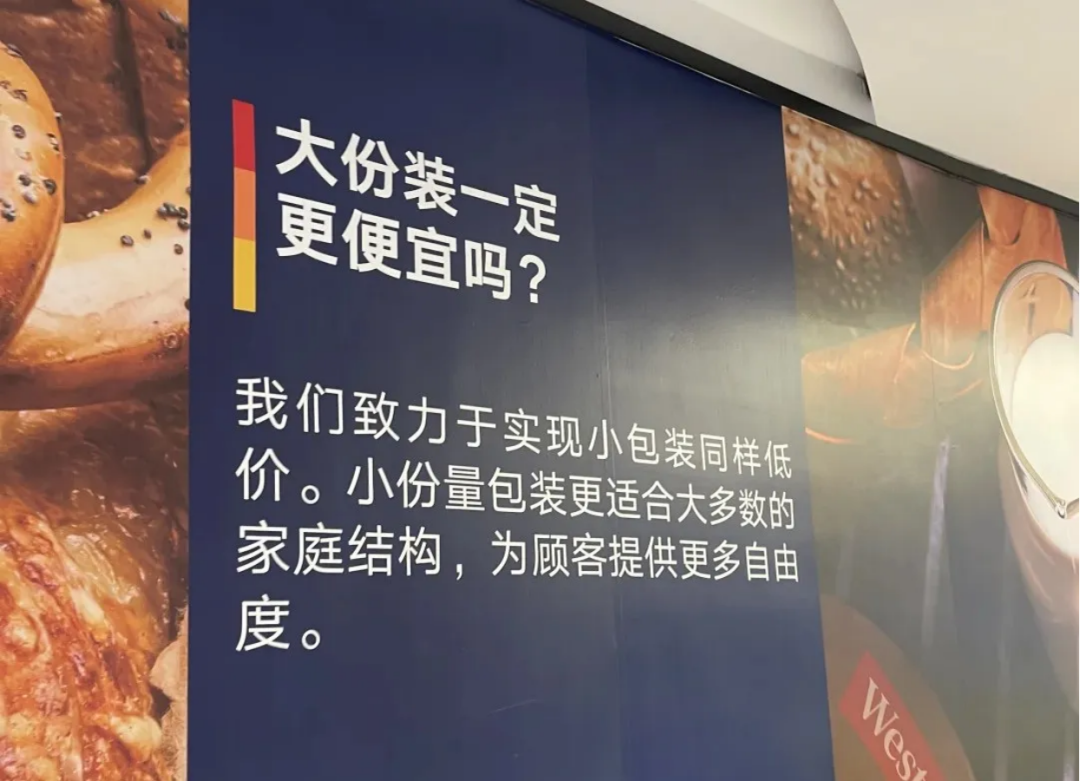

目前,奥乐齐和sp@ce天虹超市3.0门店都在强化小份经济。

如奥乐齐其对生鲜、烘焙等品类40%的SKU进行小规格改造,推出150g-300g水果分装、200g小份鲜肉等商品。这种创新不仅将损耗率降低27%,而且更契合消费者“按需购买、减少浪费”的需求,从心智上,也更加有利于强化用户的“低价认知”。

当然,小份同样意味着规模性和精准化挑战,特别是客单价。比如在天虹,一份鲜肉,家庭装一份可能20元,而个人份,可能3.99元。像某会员店,被大量用户吐槽“还没吃完就过期了”,超大包装对企业来说「友好的」,有规模性,对用户来说「承担浪费」。所以,我们要做小份经济,事实是主动舍弃了一些利益诱惑,但企业能回归消费本真。

而我们也相信,用户终将觉醒,最后的答案一定是由需求的「场景容量」决定份量,只是当下,小份经济还有一定的概念红利。

而当前要推行小包装,就要靠精准运营。小份要“多小”,同时要考虑人群密度、使用场景、存储概率、消费频率等,需要对每个单品有真正深刻的洞察。

同时,小份经济也要寻求规模化,包括小包装这个单品在店经营的规模性,还有如何让用户购买“更多单品”,从而支撑起有效的经营提篮。

而超市的果切,就有这种典型特征。用户同时想吃西瓜、火龙果、橙子和香瓜,不用每样都买一个,一份果切就搞定了。小份经济,需要超市有「拼盘思维」。

当然,分装小份组成大包装,不是小份经济的内容。

(2)健康经济

食品经营,真正是企业的“良心修行”。但在严重的内卷背景下,商业很容易出现理念与经营的「悖逆」,劣币驱逐良币,这也让文明经营者面临更高的沟通成本。

从另一方面来讲,有些营养的、健康的品项口感并不好,导致顾客更倾向为 “即时口感” 而非 “长期健康” 买单;而且工艺上有新要求,所以也常常面临成本和周转的双重考验。

而更让人不安的是,行业今天也充斥着大量的伪健康概念,如“零添加”误导、模糊健康功效、成分标注玩文字游戏、虚假的健康定位等。

我们说的「健康」,应当是经过相对权威认定的、真诚的、有链路及环节保障的、真实不夸大的「健康」,不过度包装,并且要用消费者听到懂、感知得到的方式,如“无抗养殖”等。

今天,零售企业对“真健康”要形成明确的范畴和定义。在sp@ce天虹超市,则为“健康消费”定义了13种标签,值得全行业学习和参照。

今天,已有大量的企业开始宣传“清洁配料”“低GI”“反UPF”,零售业需要与供应商伙伴一起,真正在健康方面“做好”“做细”“做深”,做到可定量,可控制。

当然,健康经济的巧劲还在于,我们一定要把那些用户特别在意品质的类别做到极致,特别是生鲜,这样,顾客才会真正信赖我们的“健康”心智。

所以,那些现场“脏乱差”的企业,第一步应该是通过有效机制,把现场打理做到极致。

(3)情绪消费

在零售卖场,情绪价值常常是通过“设计”体现的,是通过色彩、文宣、视频、道具、包装及组合场景等进行表达。设计感,是核心!

而设计感底层,有爱国、个性、传统文化、流行元素、寓意、情绪表达等要素,包括大量企业的IP合作,零售可以通过打造特色商品、营造节日氛围,给消费者带来愉悦、满足的情绪价值。

选品、组合、展示是重点,甚至需与供应商共创。

当然,商超由于空间是用来陈列商品的、且品类繁多,情绪价值内容很多是卖场内的点缀,当然内容越多,消费者越喜欢。

此外,除了经典IP,有些情绪价值品项有强的时效性,比如“哪吒”主题,此类商品的运营需要较高的专业度,如IP合作周期、库存周转策略、营销联动方式等。

总结来说,以上可能只是当下商品力的几个“爆破点”,“我们的卖场到底有什么商品是真正的亮点?”这是值得每个商超运营及采购负责人回答的问题。

03

每件商品都值得一个“好故事”

在资讯丰富的当下,零售业也要学会“讲故事”,每一件「商品」都值得有一个好故事与长叙事。

它的背后,是企业开发商品的深度思考和劳动凝结,如果你只是在大众市场“采购”,你一定讲不出这个商品的“故事”,那它就一定是个平庸的商品。

即使在优质原产地,从种养、采收、包装、运输、品控及销售,一个商品如果只是普普通通的流转,那它也不会有独特价值。

有人说,“一切消费行业都是「服务业」,一切消费行业都是「媒体行业」,一切消费行业也都是「娱乐行业」”,其背后,契合了消费者“猎奇”“求真”“尊重”等独特心理需求。

所以,我们卖场的每一张海报,每一个企划标识,其实都是在与消费者沟通,都在强调和传达企业的价值观。

在当前,许多企业学胖东来“胖改”,宣讲社会文明,本意无可厚非;但我们觉得,如果没有长时间的温情、品质、安全、满意等「基础叙事」作为积累,企业还有必要先回归到基本“品质”“安全”“放心”等要素上,先把“商品”故事讲好,把“服务”的故事讲好。

比如奥乐齐,坚持宣传自己的品牌理念,并且会周期性地选择一些“品类”,与用户进行沟通。从早期上海地铁的蔬菜造型、到后面的肉类、鲜花、乳制品、白酒等,每一轮都追求创意和出彩。

当然,我们说的“讲故事”,一定不是去瞎编,而是基于“好的”“多的”“个性化的”“独特性的”内容整合输出。

此外,我们同样不建议去攻击对手、揶揄对手。从长的时间价值看,零售业真正是要与自己的用户“深度沟通”,你剐蹭的那些“回旋镖”,可能总有一天会回到自己头上,对手是会反击的,而我们真正需要的,是用户的“反馈”。

写在最后

当然,好商品的背后还有一长串的价值设定,每个节点,都需要有“好”的标签。

商品不光是表面的光鲜,更要有背后的系统整洁。业界天花板,应该是胖东来,在其物流中心,我们能看到一切都是干干净净,整整齐齐。

商品力,企业可以有短期的重点,但一定要给自己一个“时限”,让所有环节都能有好的通透。“好”,一定整个价值链能量释放的结果。

当然,我们也看到,商品力不行,很多不是企业人不行,而是企业机制问题。有大量的企业采购,被赋予了规划、库存管理、门店提升、专项报告等杂项责任,经常文山会海,常常要往返门店,还要与物流天天沟通,白天巡店,晚上加班,这样的分心氛围,自然而然难有好商品。而采购这一核心岗位如此,其他岗位同样容易混乱。

我们一直觉得,不管是行业、企业还是个人,不管是成长还是衰落,似乎总有些无法言明的临界点,在某些外力的冲击下,失速了,往往就衰落了。而我们要跨越某种边界,员工、用户、供应商才会觉得我们的企业“还不错”。

今天,只有企业自己通过财务数据,能够确切地知道自己是否临近了拐点。全部门店,多少赚钱、多少亏损,具体盈亏幅度怎样?最能代表企业经营能力的门店财务表现怎样?

所以,当前的商品更换,还需很大的力度跨越那个“临界点”。

我们也期待那样一个场景,当用户提到健康、时尚、品质,就能与我们的品牌挂靠,我们的商品,在用户心中有一道光。这是零售业应该追求的。

最后我们想说,不管是即时零售、折扣零售还是品质零售,未来比拼的一定是商品优势。未来即时零售的主体,应该是商品做的好的零售企业。

当然,提升商品力,其实核心永远不是“商品”本身的问题,而是企业文化和体制机制的问题。

对此,您有何看法?欢迎留言评论。

发表评论

登录 | 注册