独家调查:50余位零售老总眼中的“即时零售”

出品/联商网

撰文/袁则

编者按:即时零售已然成为零售行业不可忽视的新兴力量,正深刻改变着传统零售的格局。当下,阿里、京东、美团三大巨头在即时零售赛道的火拼愈演愈烈,京东作为后来者要虎口夺食,阿里依托饿了么志在拓展出更大的电商市场,美团则要守住自己的“江山”。

在这场没有硝烟的战争中,谁将是最终赢家?面对即时零售的浪潮,传统零售将如何应对?对整个零售行业又将带来哪些影响?

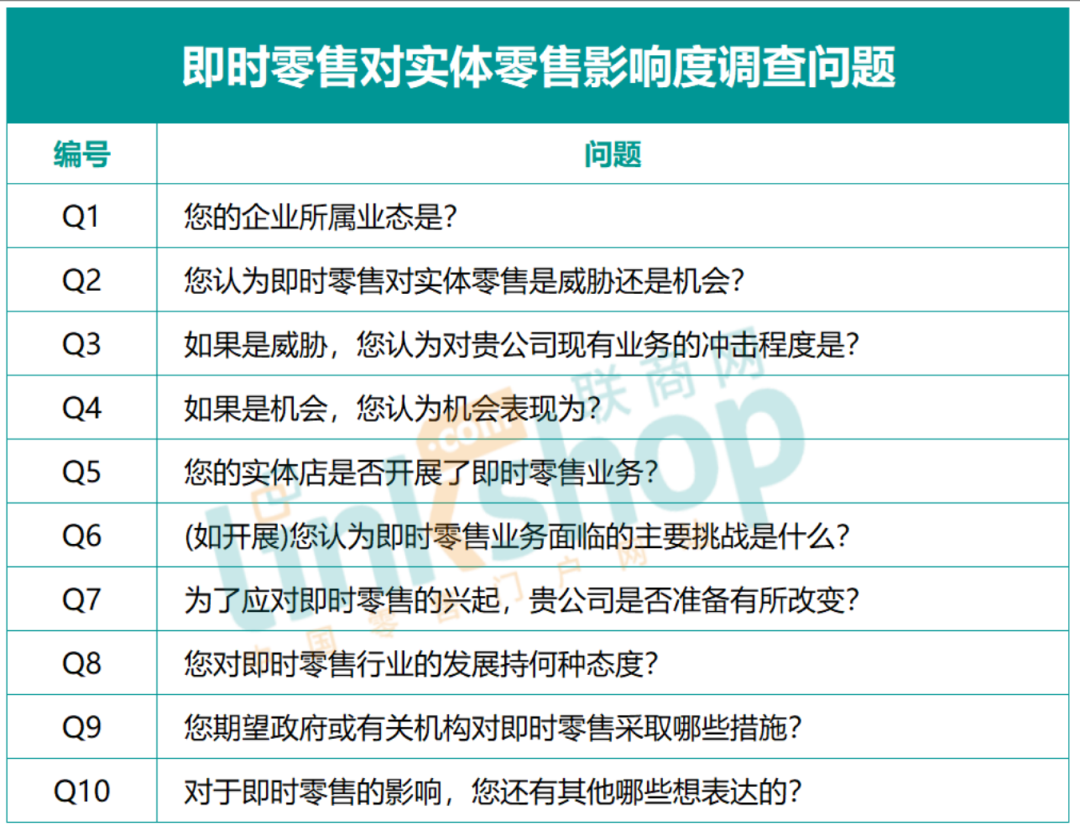

为全面、深入地探究即时零售对实体零售的影响,精准捕捉行业真实动态,联商网针对57家企业老总,一对一发起了一次“关于即时零售对实体影响度”的问卷调查,主要包含以下10个问题(以下用编号代替问题):

01

调查汇总

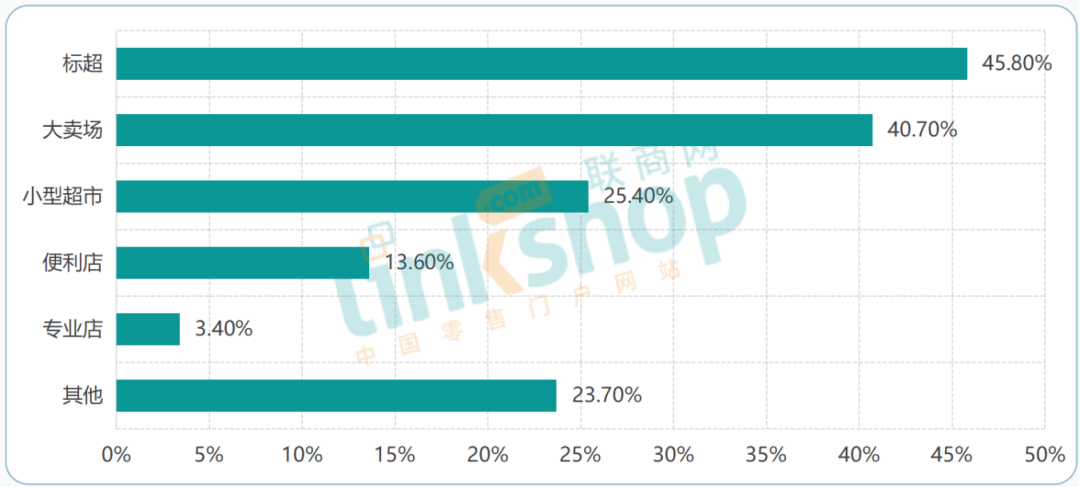

1、样本更多选择实体超市业态(基于Q1)

57份样本涵盖了超市、便利店、专卖店等多种实体业态,具体分布情况如下:

样本中,较多企业存在多业态情况。除少数餐饮、专业店、零食店和百货店,绝大部分为超市。

这些企业分布于不同地区,规模大小各异,具有一定的代表性,能够较为全面地反映实体行业的一般认知与应对情况。

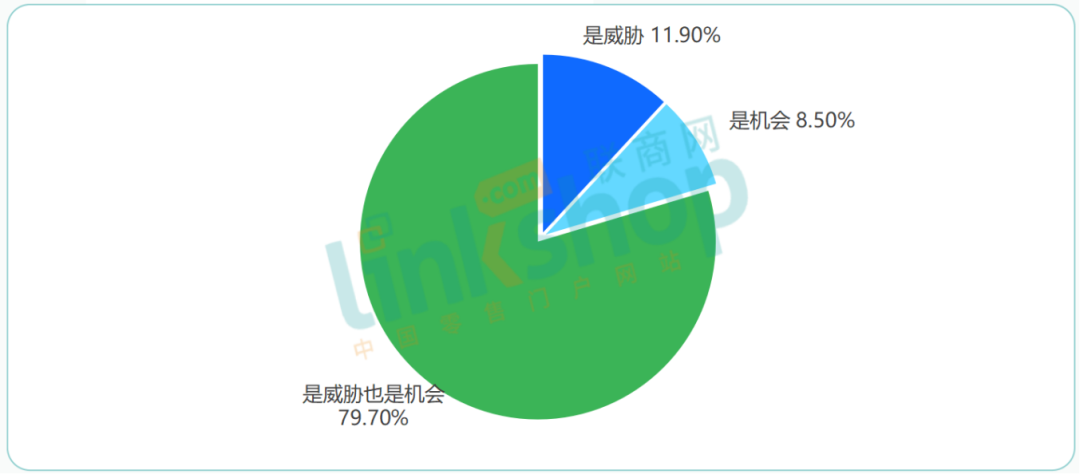

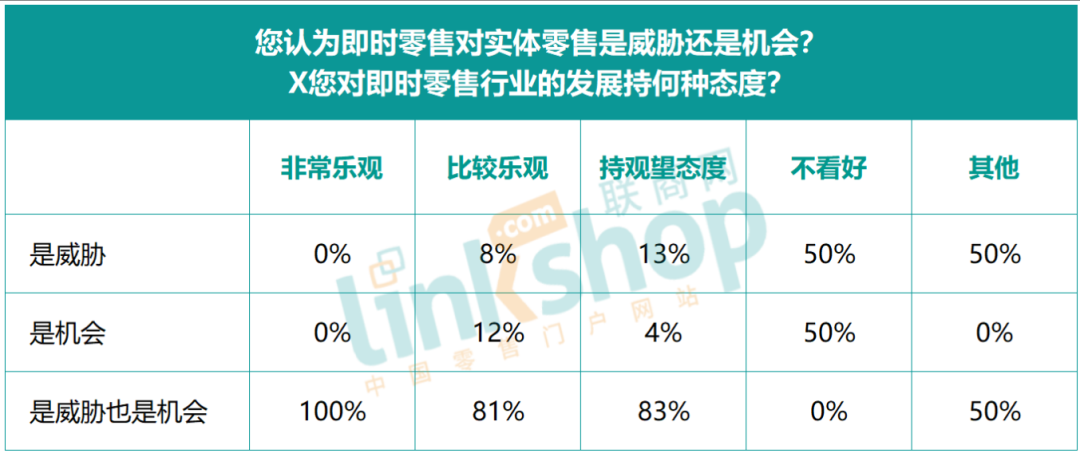

2、即时零售对实体零售影响的分析(基于Q2)

在针对Q2问题回答中,79.0%受访老总认为即时零售是“威胁也是机会”,仅12.0%视为“威胁”和9.0%视为“机会”,表明多数企业持平衡视角。

这也显示,经历新零售阶段移动电商的冲击,实体零售对于商业新势力有更加客观务实的认知,能够用更为对立统一的视角看待新变势。

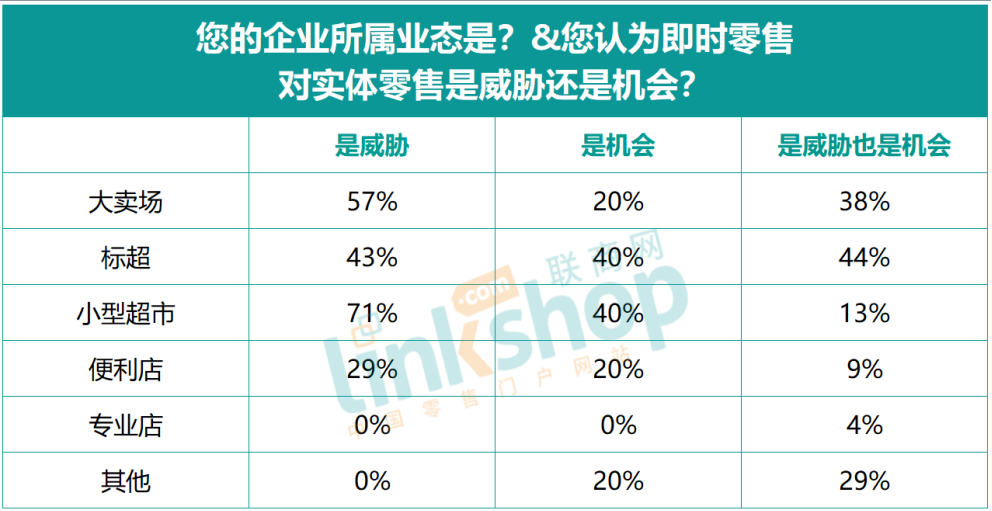

同时,基于Q1与Q2的数据交叉分析可以发现,业态差异显著影响认知,小型超市更倾向视即时零售为威胁。

小型超市中71.0%视即时零售为“威胁”(占该选项总样本的71.0%),远高于大卖场(57.0%)、标超(43.0%)或便利店(29.0%),这源于小型超市规模小、抗风险能力弱,易受线上分流冲击。

相反,标超(44.0%)和大卖场(38.0%)在“威胁也是机会”选项占比最高,显示其通过整合线上线下资源把握机会。

业态特性如大卖场的多元供应链优势和小型超市的本地化脆弱性驱动了这种认知分化。

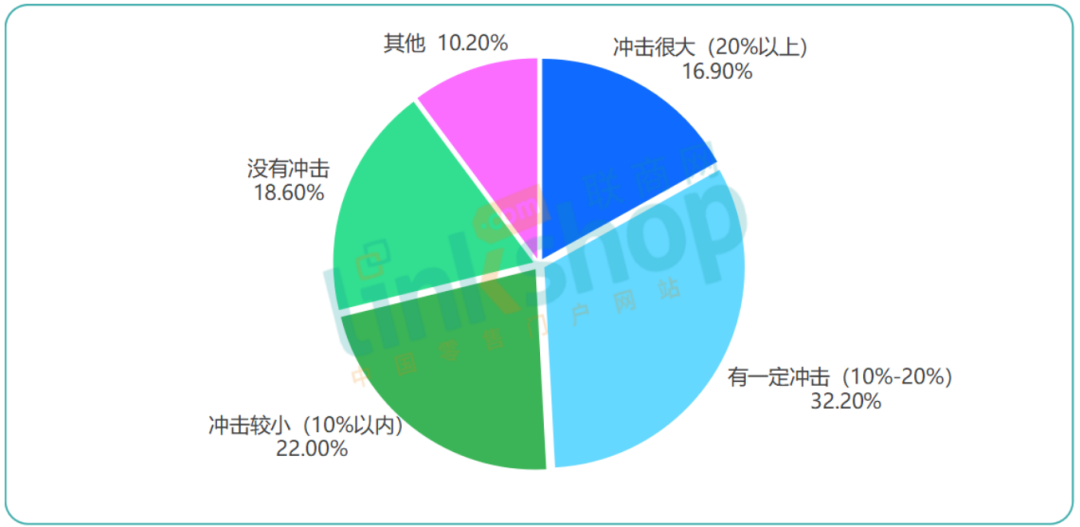

3、即时零售冲击程度分析(基于Q3)

针对威胁的冲击力调查显示,即时零售冲击以中等为主,与威胁认知关联,但多数视其为混合机遇。

首先,冲击程度分布数据显示,33%的受访者认为冲击程度为中等(10%~20%),21%认为冲击较小(10%以内),两者总和达54%,表明多数企业感知冲击程度处于低至中等水平;而冲击很大(20%以上)仅占16%,没有冲击占19%,进一步验证冲击并非极端。

从某种程度上讲,三大平台7月掀起外卖补贴大战势能,目前在餐饮和茶饮端表现更为明显,对实体零售来说,未来的持续影响仍有待观察。

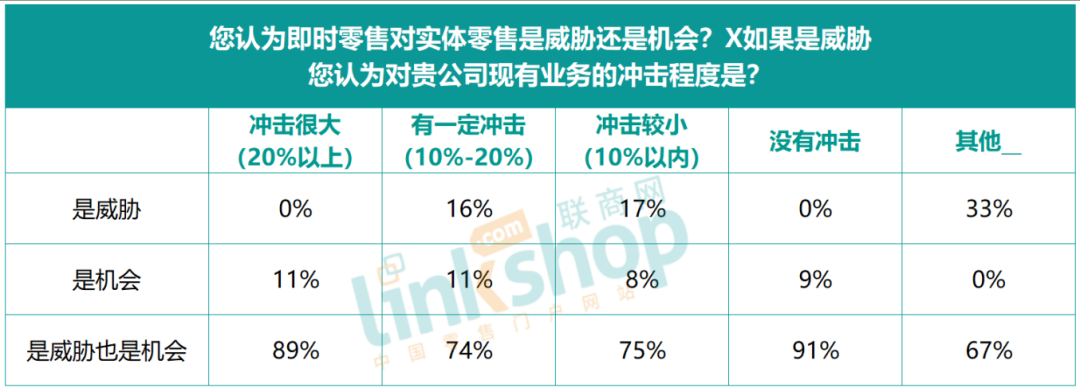

其次,交叉分析Q2与Q3显示,冲击程度与威胁认知存在关联:冲击很大组中,89%选择即时零售“是威胁也是机会”,而纯“是威胁”比例低至0%;同样,冲击中等组(10%~20%)中74%选择“是威胁也是机会”,纯“是威胁”仅16%。

这表明冲击程度越高,受访者越倾向于视即时零售为威胁与机会并存,而非单一威胁。整体上,冲击程度中等占比最高,且与混合认知强相关。

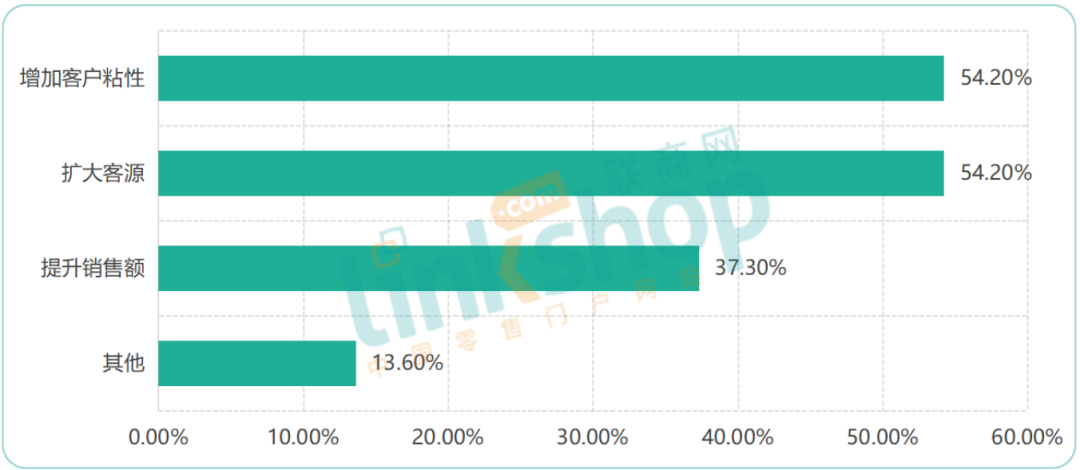

4、机会的具体表现分析(基于Q4)

总体来看,即时零售被视为双刃剑,机会表现与高认知风险关联显著。

在认为即时零售是机会的回答中,即时零售可以帮助企业扩大客源(54.0%)和增加客户黏性(53.0%)是受访者最认可的机会表现,占比远高于提升销售额(37.0%)及其他选项(14.0%),表明即时零售的核心机会在于吸引新客户和增强现有客户忠诚度。这一分布,也反映了实体零售更关注用户增长而非单纯销售提升。

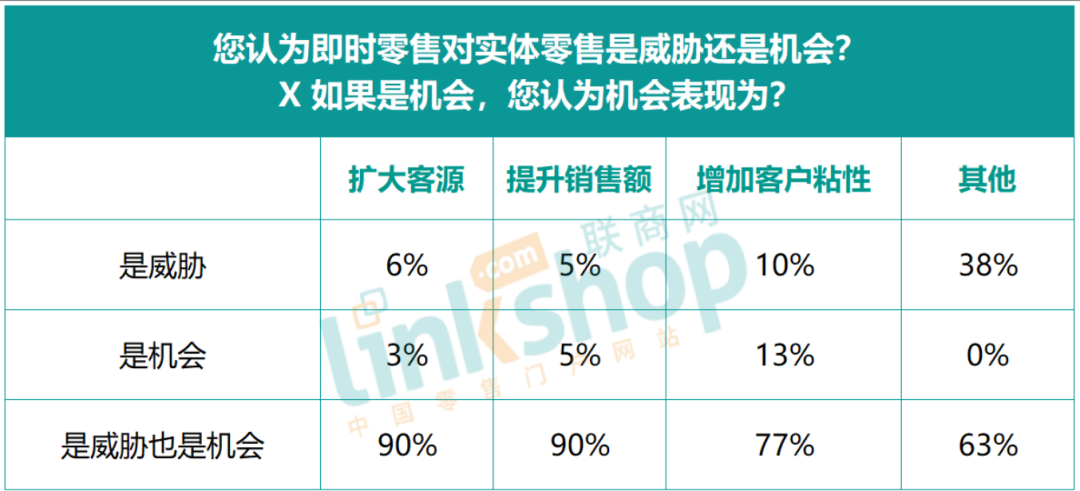

交叉分析Q3与Q4时,数据显示强相关性:对于每个机会表现选项,大多数受访者(77%~90%)选择“是威胁也是机会”,而非单纯“是机会”或“是威胁”。具体而言,扩大客源(90.0%)和提升销售额(90.0%)的认知风险最高,而增加客户粘性(77.0%)略低。其他选项虽认知风险较低(63.0%),但样本较小。

这揭示即时零售的机会认知并非孤立,而是高度关联于潜在风险,尤其当涉及客源扩张和销售额提升时。

综上,实体零售决策者应优先关注扩大客源和客户粘性,以此作为即时零售机会的切入点,但也需同步管理风险。

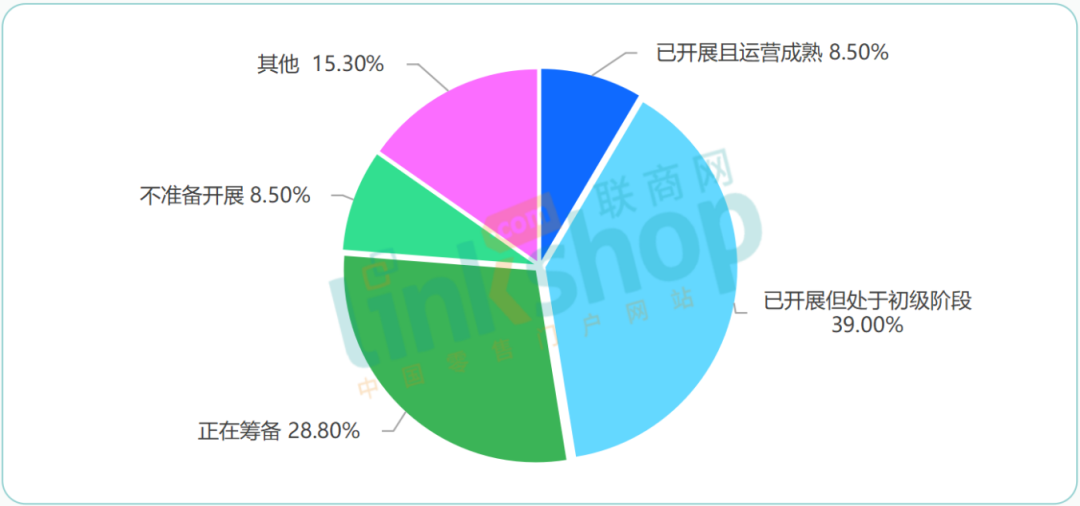

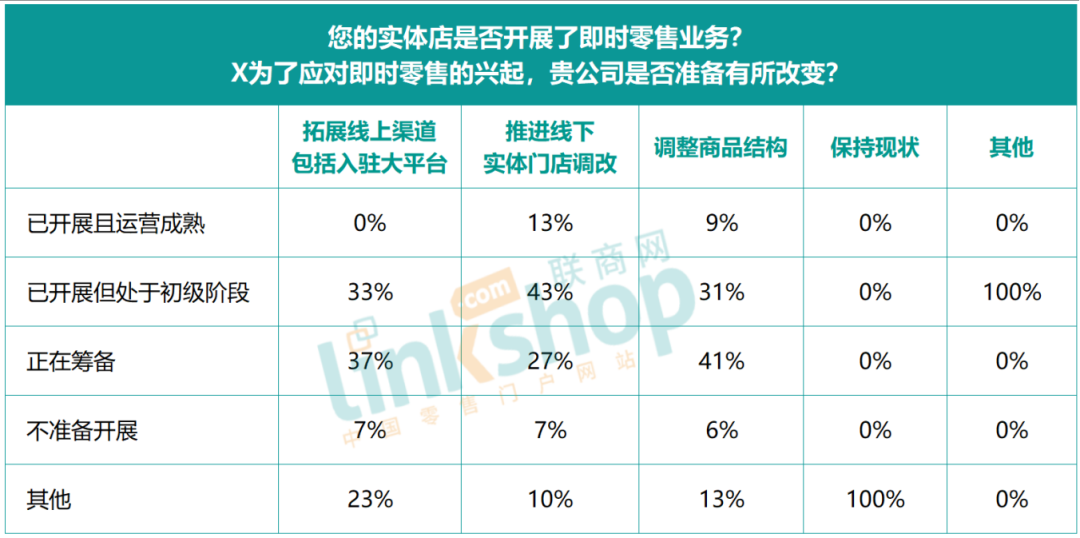

5、即时零售业务开展情况分析(基于Q5)

综合分析显示,便利店业态在即时零售中成熟度最高,大卖场业态开展滞后。

关于企业是否开展了即时零售业务的回答显示,67%企业处于初级或筹备期(初级37%、筹备30%),仅9%运营成熟。所以,实体零售的即时零售业务尚处于早期阶段。

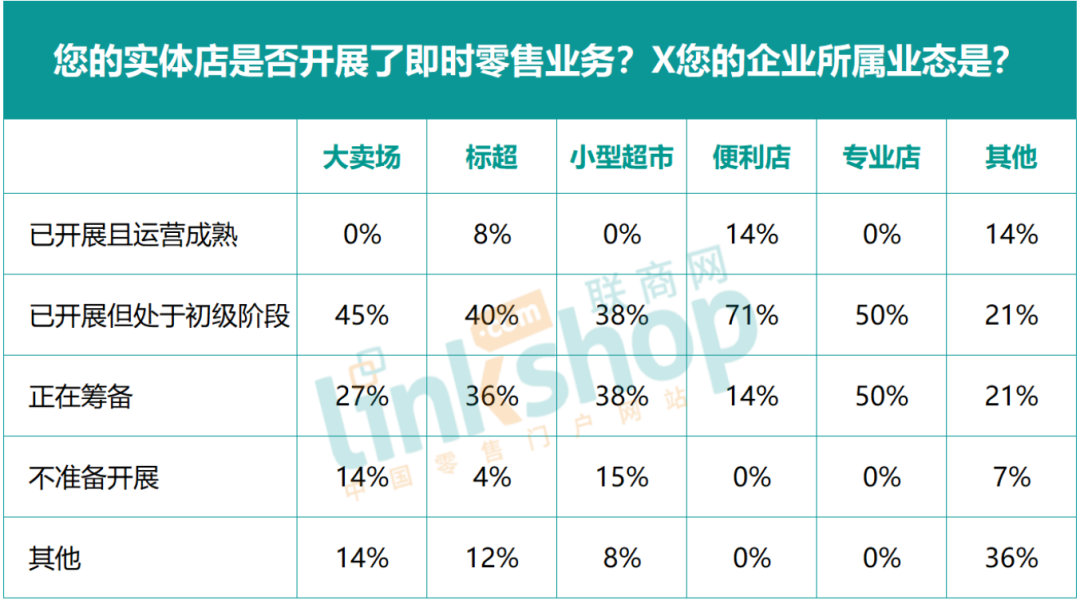

交叉分析Q1与Q5揭示业态显著影响即时零售开展情况:

便利店业态表现突出,71%处于初级阶段且14%已成熟(总计85%在推进),无放弃案例,显示高度投入和领先性。

标超业态次之,40%初级+36%筹备+8%成熟,仅4%不开展。

相比之下,大卖场业态成熟度缺失(0%),且14%明确不开展,结合45%初级+27%筹备,表明转型阻力较大。

此外,小型超市和专业店也以初级/筹备为主,成熟度低。

数据表明,业态特性(如便利店高频需求)驱动差异,便利业态更易实现业务升级。

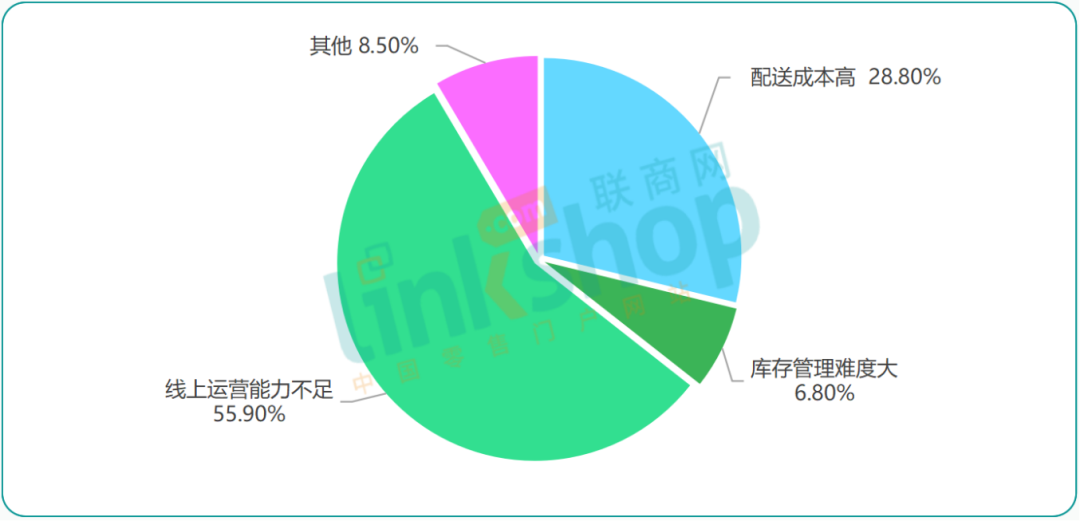

6、即时零售业务面临的挑战分析(基于Q6)

基于问卷统计可见,即时零售业务的挑战分布与开展阶段高度相关,开展阶段不同,企业面临的主要挑战从线上运营转向配送成本。

总体挑战中,线上运营能力不足占比最高(56.0%),表明这是普遍痛点。

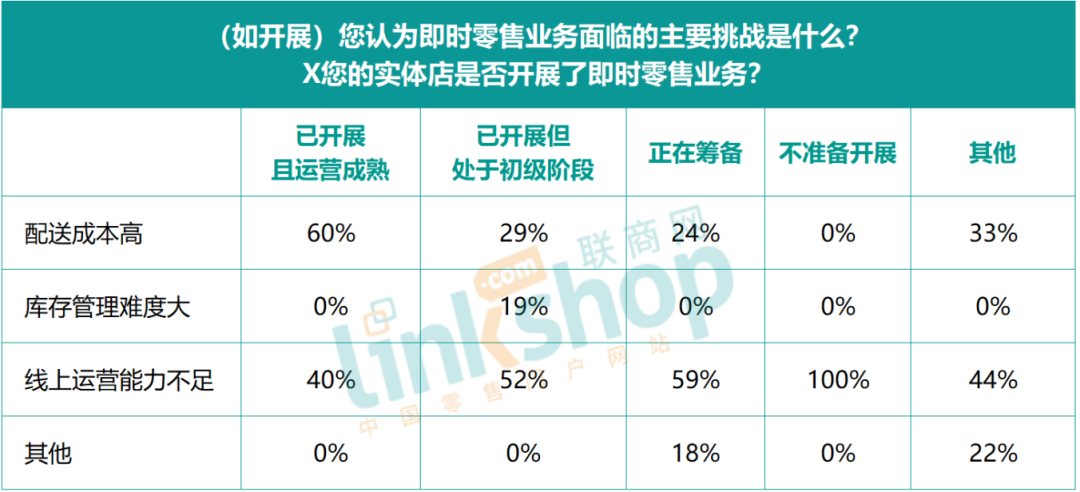

但交叉分析Q5(开展阶段)与Q6(挑战)后,发现显著差异性。

具体看,已开展但处于初级阶段的企业中,线上运营能力不足(52.0%)和库存管理难度大(19.0%)为主,而配送成本高仅占29.0%。

相比之下,已开展且运营成熟的企业更聚焦配送成本高(60.0%),线上运营能力不足降至40.0%。

同时,正在筹备阶段的企业同样以线上运营能力不足为首要挑战(59.0%),不准备开展的企业则全部归因于此(100.0%),暗示线上运营能力是阻碍业务启动的关键障碍。

这种阶段性变化表明,随着业务成熟,挑战重心从基础运营能力转向物流成本优化,为决策者提供了针对性干预方向:初级阶段需加强数字化培训,成熟阶段应优化配送体系。

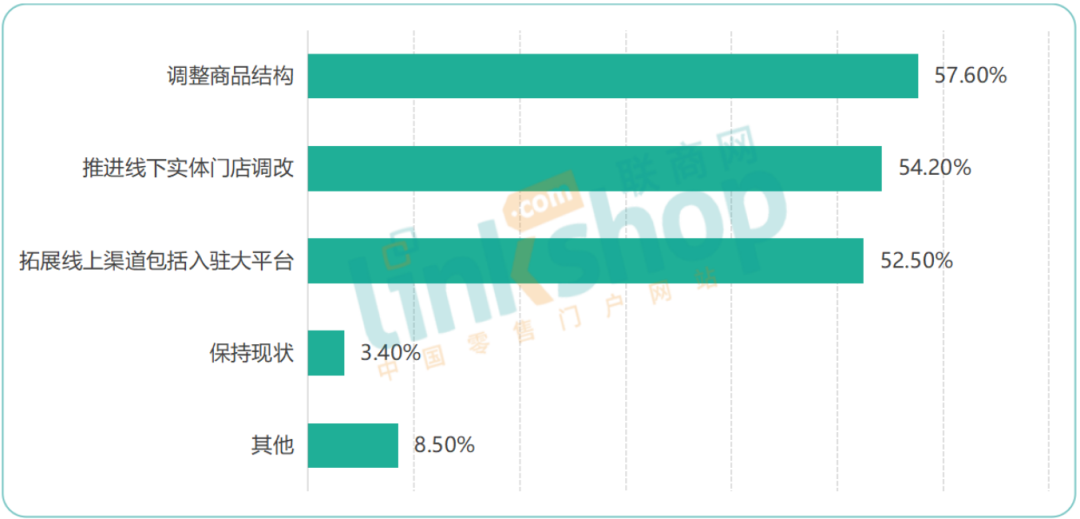

7、企业应对举措分析(基于Q7)

调查结果显示,企业应对即时零售主要聚焦商品结构调整和线上渠道拓展,尤其在企业业务开展初期阶段。

基于问卷数据,企业应对举措分布如下:调整商品结构(56.0%)、拓展线上渠道(53.0%)和推进门店调改(53.0%)是主要策略,占比均超50%,而保持现状仅占4.0%,表明绝大多数企业正积极行动。

这反映企业普遍通过优化商品和渠道适应即时零售趋势。

其次,交叉分析(开展情况)与应对举措显示显著关联:

拓展线上渠道在“已开展但初级阶段”(33.0%)和“正在筹备”(37.0%)中比例最高,但在“已开展且运营成熟”中为0%,提示该举措更受早期企业青睐。

推进门店调改在“已开展但初级阶段”(43.0%)突出;

调整商品结构在“正在筹备”(41.0%)最显著。

这表明业务开展初期(如初级或筹备阶段)的企业更倾向采取这些举措,以快速布局市场,而成熟企业可能已部分完成。

整体上,数据揭示企业应对策略与业务发展阶段紧密匹配,早期行动聚焦商品和渠道优化以捕捉机会。

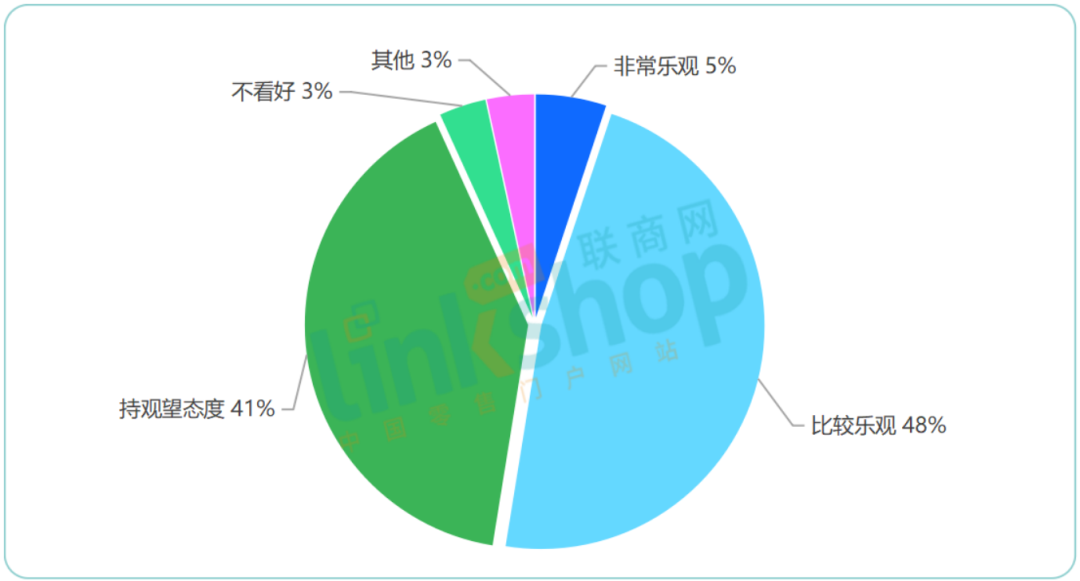

8、对即时零售发展的态度分析(基于Q8)

对即时零售的未来,实体企业普遍持乐观或观望态度,多数认为即时零售对实体零售既是威胁也是机会。

问卷结果显示,46.0%受访者比较乐观,42.0%持观望态度,合计88%的企业对即时零售行业持积极或中性立场,仅少数(9%)持负面看法(5.0%非常乐观和4.0%不看好)。

交叉分析Q3与Q8显示,认知差异显著影响态度:

在乐观企业家群体(比较乐观和非常乐观)中,81%以上受访者认为即时零售对实体零售“既是威胁也是机会”,表明乐观态度强化了对双重性的认知;观望态度者(83%)也主要持此观点,突显行业认知的平衡性。

相比之下,不看好态度者分歧明显(50%视为威胁,50%视为机会),但样本较小。

这种一致性建议企业决策时需兼顾风险与机遇,推动创新合作以捕捉市场机会。

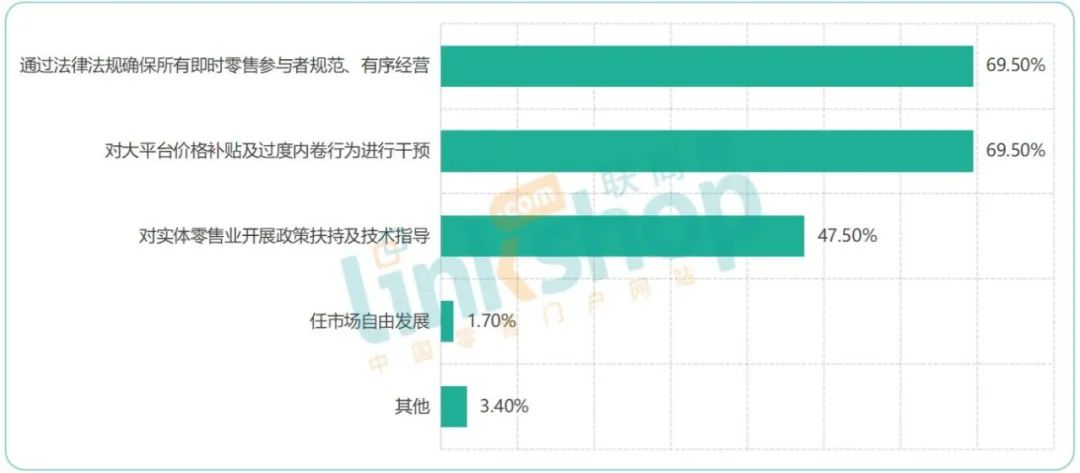

9、对政府或机构期望措施分析(基于Q9)

从宏观层面,企业普遍期望政府干预平台补贴和规范经营,业态差异显著影响政策扶持需求。

总体数据表明,68%的企业期望政府干预大平台价格补贴及过度内卷行为,同时68%呼吁通过法律法规确保规范经营,反映出对市场秩序失衡的普遍担忧;仅有2%支持市场自由发展,凸显企业依赖外部干预。

交叉分析Q1业态与Q9措施显示:小型超市对平台干预期望最高(92%),大卖场次之(86%),表明小型实体零售商受平台竞争冲击最大;标超对政策扶持期望突出(60%),远高于行业平均(46%),可能因其规模需要技术指导以应对转型压力。

而便利店和专业店措施期望相对均衡但样本小(7位和2位),数据可靠性一般。

业态类型与政策扶持需求呈负相关(如其他业态仅21%),建议优先支持标超和小型超市以优化资源配置。

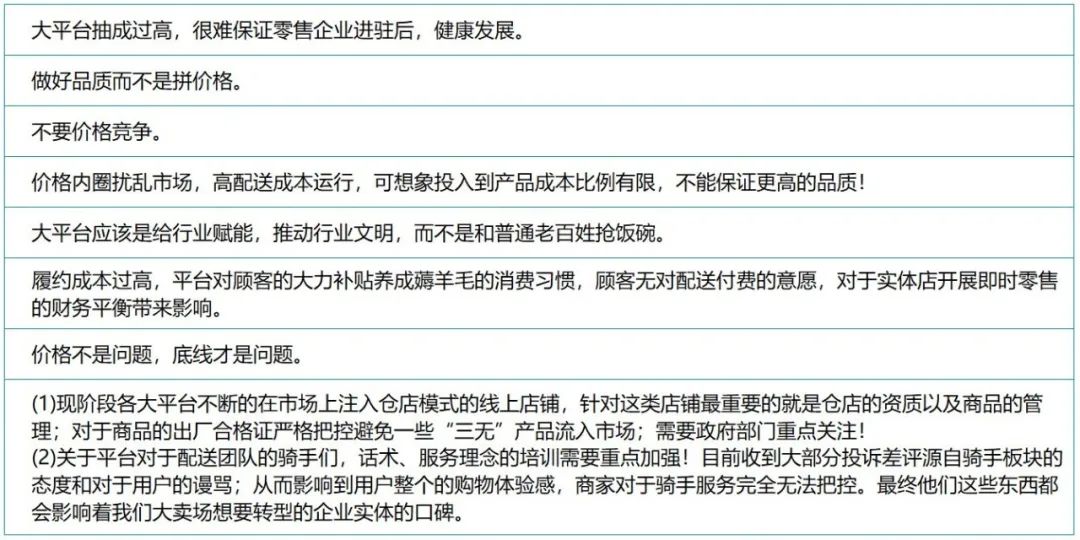

10、其他反馈分析(基于Q10)

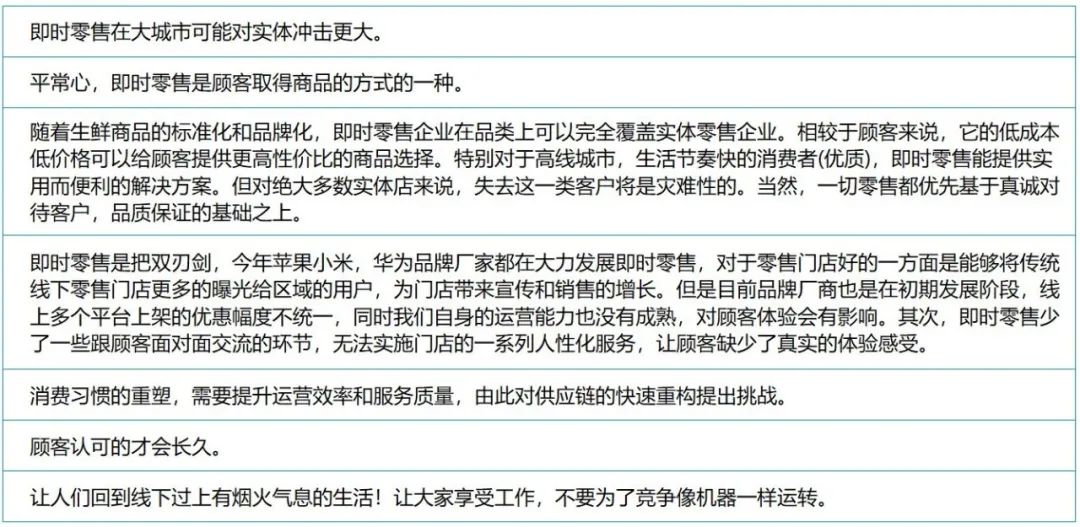

综合交叉数据判断,各实体企业家对即时零售的影响,当前持中性态度为主,正面情感集中在认为“即时零售是实体零售渠道转型与市场机会”,负面情感主要担忧“客流冲击”“线上能力不足”及“高配送成本”问题。

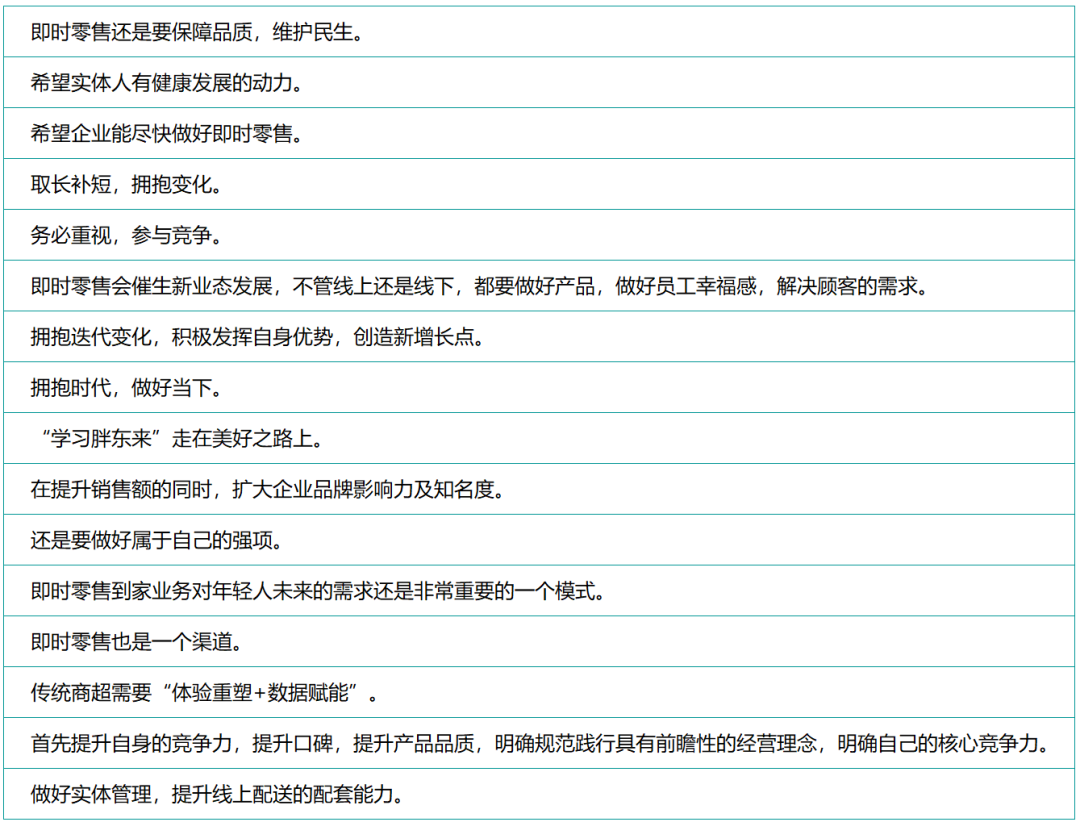

对于开放性交流,大量企业家表明要积极参与即时零售,并提出了策略方向,部分展示如下:

有许多企业家提出了深刻、理性的认知,并对未来可能的态势变化表达了看法:

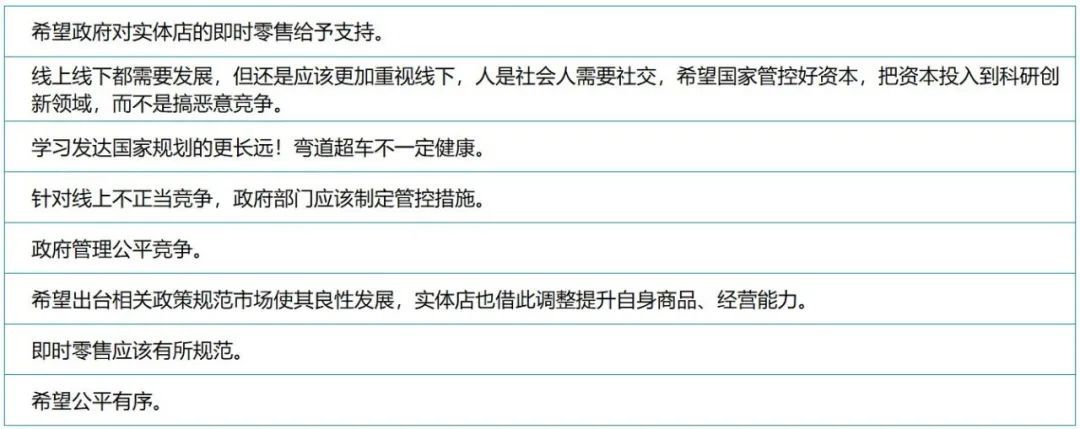

有企业家希望有关部门做好管理和规范:

还有企业家认为大平台应当承担起责任,并对平台经营提出建议:

也有少部分企业认为平台的补贴行为“祸害国家”“扰乱了市场”“需要确保品质”。

02

调查总结及建议

总体来说,本次对50余位实体零售老总的调查,一定程度上体现了即时零售这一新势力在行业的认知状况。近八成的企业家认为即时零售既是威胁也是机会,冲击以中等程度为主,54%企业感知冲击在20%以内,机会主要体现在扩大客源和增加客户粘性(均54.2%),说明应对冲击,实体零售业最重要还是解决好自己的品质和营运质量问题。

在应对上,近七成的企业即时零售业务尚处于初级或筹备阶段,线上运营能力不足(55.9%)是主要挑战。多数企业通过调整商品结构、拓展线上渠道应对;也有69.5%期望政府规范平台行为,整体对行业发展偏乐观或观望;但随着未来形势的发展,也会有越来越多的企业开始进军这一领域。

此次调查问卷可能存在一定的偏颇,深度也有值得挖掘的地方,我们也是希望通过这样一次小型,汇集一部分实体零售的声量。

我们也坚定认为,洞悉行业的变与不变,拥抱时代,始终是零售人的持续功课。面对即时零售的冲击,实体零售也应积极拥抱。

从策略上,初期聚焦线上运营能力建设与商品结构优化,利用即时零售扩大客源、增强粘性;同时推进门店调改,结合业态特性布局――便利店可深化即时服务,大卖场需突破转型阻力;同时,也需要依照企业的资源现实,平衡线上线下,保障品质与服务,主动争取政策支持,应对平台竞争,在规范中探索“体验+数字化”融合路径。

我们相信,任何零售形式,最后一定还是回到商品、服务、效率的本真上,与时俱进很重要,坚守零售本质、创造商业美好更重要!

发表评论

登录 | 注册