50���������5�꣬��һ���������̡����Խ��㻦��

����û�뵽�����ȳ��IPO�Ļ����Ʒ�Ʋ����Ǽҡ�ë�ǡ���������ҡ����Ǽ�����

���գ����������Ǽ�������ʽ���Ʒ�������ݽ��й��顣��Ƚ�����������ʵİ�ū����ʦ�ֵ�����Ʒ�ƣ��������ʱ�����֮·��Ϊ�͵��������۲����ݣ�������������û��1���������ʼ�¼��

������ʱ����������ҵ��ů������������ͷ���������Ȳ��Ȳ�ȴ����ȡ���ҵ������Ч�治�ѡ��߹����ʱ��ŷ��������ʼ��ѡ�����ҵ�������ӡ�

ѡ���ʱ�������е�������Ȼ���ʱ���ע��Ŀ�ꡣ������ڶ࣬Ϊʲô������������IPO�����ܷ��Ϊ��һ���������̡���

����ƾʲô��������IPO��

����ʳΪ�죬��Ϊ�����Ļ�������й�����ҵ���ѳ�Ϊ�����ҵ���⡣���У����ݸ���˹��ɳ�������ݣ���2020���й��ڵص����в�ϵ�У����ռ�ݵ��в��г��ݶ����14.1%������������������ߵ�ϲ�����������ڱ����̶ȸߡ������š��ں��Ըߵ����������ʱ��г��Ĺ�ע��

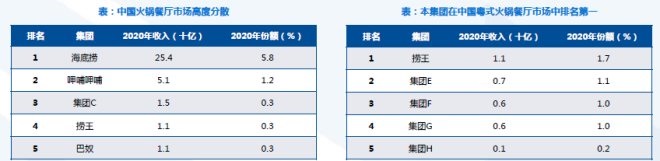

Ҳ�������������ĵ��ż���ʹ�������Խ��Խ�࣬�����������ҡ�����˹��ɳ����������ʾ��Ŀǰ�ҹ�����г���CR3ռ�Ƚ�Ϊ7.3%�����ֳ��dz���ɢ�ľ�����֡����ͬʱ���ֻ�������������Ҳ�dz����ݡ���ý��ѯ������ʾ��2016���2019������Ļ��������ҵ�����ʷֱ�ԼΪ50%��30%���а������ҵĻ��������ҵ���5�꣬Լ3�ɵĻ��������ҵ�������ڵ��ա�

��Ҫ����һ����ͷ���������ܳ������䲻�ס��ں����̺��Ȳ��Ȳ�������ҵǰ��������£�������ū����ʦ�ֵ�һ������ѡ�ֶ���������ѽ��γ�̡��ڲ��컯��������Ʒ�ƾ���ͻ�Ա��ϵ�����Ƽӳ��£�����Ҳ��Ϊ�ʱ��г���ע������ѡ�֡�

���컯����

��ʽ������������컯�����Ĺؼ���

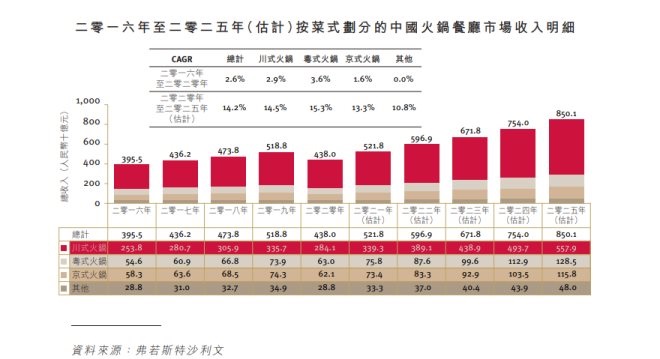

��ӹ���ɣ���ʽ����ǵ�ǰ���г����������ݸ���˹��ɳ�������ݣ�������ƣ������꣬��ʽ������г��ݶ�ߴ�65%��������֪����ʽ��������������㣬�Ժ�����Ϊ�������֮�£���ʽ�����ע�ؽ��������������ͳ���װ����������Ǽ���������������ʹ�ü����ʹ������Ƶ������ࡣ

�������������Ǻ�����ʱ��������ʶ����������Ϊ�ƶ���ʽ�����չ����Ҫ�����������ڴˣ���ʽ����ѳ�Ϊ�ҹ��ڶ�����Ʒ�ࡣ����˹��ɳ����������ʾ��2020����ʽ����г���ģΪ630��Ԫ���г��ݶ�������14%��Ԥ�Ƶ�2025���г���ģ������һ��������1285��Ԫ������������ٴ�15.3%��Զ����ͬ�ڴ�ʽ�;�ʽ�����

��Դ���й���

����ʽ����������У��������Ⱦ���ͷ��λ����2020������ƣ��������й���ʽ����г�������һ����ռ��Ϊ1.7%��ͬʱ�����ڽ�����������ģ�����ţ�����Ҳ�ɹ������й���������ҵ��ǿ�����ݹ�̩�����б����������ū�ֱ���0.3%���г��ݶ���溣���̣�5.8%�����Ȳ��Ȳ���1.2%����

��Դ����̩����

����֮����������������ʽ���Ʒ�ƣ�������Ի�����Ҫԭ��֮һ��

�����Ĵ��ŵ�λ�ڸ߶����������ڡ�һ���棬��������ĵĻ������Ʒ����Ҫ�Դ�ʽΪ����������������Ϊ�������ṩ���컯�Ŀ�ζѡ���ؿ���Ⱥ����һ���棬�߶˹������ĵ����ἰ������ˮƽ��ȺҲ���������������嶨λ��

������ʾ�����������ṩ�������ݵ�130���Ա�У�Լ78.4%Ϊ18��35���������Ⱥ���͵��۷��棬�˿���������ƽ������Ҳ���Ը��ں����̣�����ҵ�������и߶�ˮƽ��2018-2020���Լ�2021���ϰ��꣬�����Ŀ͵��۷ֱ�Ϊ120.3Ԫ��123.7Ԫ��128.1Ԫ��123.9Ԫ��ͬ�ں����̵Ŀ͵�����Ϊ101Ԫ��105Ԫ��110Ԫ��107Ԫ��

��Ʒ�ƾ���

�����Ʒ�Ƽ�����ÿһ�ҳ��������ҵ���ῼ�ǵIJ��ԣ�һ�������ؿ�ҵ��ṹ��Ѱ���µ������ռ䣻��������δ����Ʒ�����������������Խ�����ת��ǰ�ڷ������ѿ�ʼ���յ���Ʒ�ƣ����һϵ�й�Ӧ�����ơ�

�����̺��Ȳ��Ȳ����в��֡���ͬ���ǣ��������Ƴ�����Ʒ�ƶ�Ϊ�����ݣ�����ʮ���ࡢ����������ȣ�ּ�ڷḻ����Ʒ�࣬����ҵ�����ͣ��Ȳ��Ȳ������������ҵ������2016���Ƴ��Ĝ�������߶��Ĵ��������������������+�̲衱����ҵģʽ��

���������콢Ʒ���������������Ļ����ϣ��Ƴ���������������Ǽ�������Ʒ�ƣ�������һ��ʳ�����˾۲͵�ϸ���������У��������������������ʺ϶��˾۲͵��콢Ʒ���γ�ҵ̬��������������Ǽ�����ǿ���������в�����

��Դ���й���

������Ŀǰ��������������Ǽ���������Ʒ�ƹ�ģ��С������Ч���������ŵ���������������������������132���ŵ꣬��������������Ǽ�����ֱ��������2���ŵꡣ

������ˣ���Զ��������Ʒ�ƾ���Ϊ����������Ӫ�������ռ���ֵ�ù�ע��һ�����Բο����������Ȳ��Ȳ��͜���������������2016�꣬2017�꿪ʼΪ���Ŵ��գ�2018��ʵ�ֲ������澭Ӫӯ������Ϊ����Ӫ���������档

�Ʊ�������ʾ��2012-2016�꣬�Ȳ��Ȳ����������Ӫ����10-30��Ԫ֮�䣬ͬ��������20%���¡��ڜ�����ʼ���յ�2017�꣬�Ȳ��Ȳ����ŵ�Ӫ�չ�ģѸ��������36��Ԫ���ϣ����ٴ�33%��

���Ŝ�����ҵ�����ţ���Ϊ���Ź�������ռ�ȿ�������������Զ����������ˮƽ��2021���ϰ��꣬����������ռ������2017���3.2%���������37%��2018-2020�꼰2021���ϰ��꣬�������������ٷֱ�Ϊ374.90%��116.00%��40.7%��90%��ͬ�ڣ����������Ӫ�����ٽ�Ϊ29.2%��27.35%��-9.36%��58.21%����ʹ�����������ش���2020�꣬�ڼ��Ÿ�����������£�������Ȼ��������̬�ơ�

��Դ���Ʊ����й��飬36�

��Դ���Ʊ����й��飬36�

IPӪ������Ա��ϵ

����˿�����������Ʒ�ƹ�ͬ��Ŀ��ͻ�Ⱥ��Ϊ��ץס�����˵�θ������������IP�������罻ƽ̨Ӫ������Ա��ϵ�ȷ��淢����

���ݹ�����Ϣ�������Ŀ������������˼����Բ���ߴ�ʦơ�ơ������黨���ձ�ƨ�Ҿ�����ľ֮Դ�ȣ���ʳƷ���ϡ���̨�磬����ͨ����Ʒ����һ����������ϲ����Ԫ�ء�ͬʱ���������Ƴ�Ʒ��IP������С�����͡���С���������罻ƽ̨Ӫ�����ơ�

��Ч���еģ�������������ҵ��������2018���1050��Ԫ����158.8%��2019���2700��Ԫ����Ҫԭ��Ͱ�����Ӵ���Ӫ�����ȡ�������Ŀǰ���������ڶ����������ȣ������������罻ƽ̨��Ӫ����Ч������������С����Ϊ����Ŀǰƽ̨���ڡ��������ıʼ���1��+ƪ������������38��+ƪ��

���⣬��Ա��ϵ�Dz�����ס��ͷ�ͣ���߸����ʵ���Ҫ�ֶΡ������й��飬���˻�Աϵͳ���⣬����һ�㲻�������е�������������������������չ�κδ�������ۿۡ��ڴ˲����£�����Ŀǰ��ӵ�г�860����ע���Ա����Ա�û�90���ڵ��ٴξͲ��ʴ�13.6%��ͬʱ�������ƣ���������¼�ڼ䣬���Ի�Ա�����빱�ױ����ѳ���60%��2021���ϰ��꣬���Ա����ƽ��ÿ��Լ10�����ע��������������

�����ѳɡ������̡�

�۹���������˾��ʧ��Ϊ�ϳ������ṩ�˾��ѵĴ����ڡ�

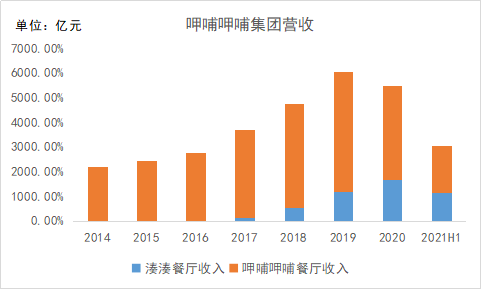

���������鱬����2020�꣬�����������������̺��Ȳ��Ȳ����ɾ��ϡ�������2020�꾻������90%���������ϴ�ʼ�˴�ְ���ϰ���ҵ����ů���͵��ۡ���̨���½��Ա�ڸ������һ�ߣ�ҵ�����ѵ��Ȳ��Ȳ������ص곱��

�ڶ����г�����������۷�ʱ�̣������̹ɼ۵��ý�ʣ����֮һ����ֵ����3000�ڸ�Ԫ���Ȳ��Ȳ���ֵ���Dz������ڸߵ���ķ�֮һ��

�����̹ɼ�����

�Ȳ��Ȳ��ɼ�����

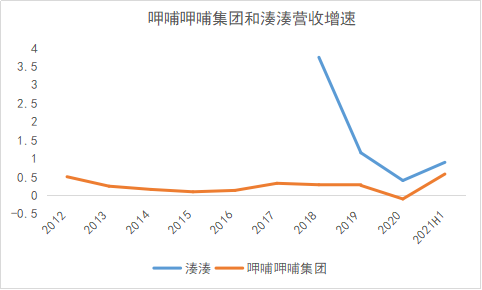

������ˣ��������ڶ��������ѳ���һ���������̡���һ���棬������Ǯ���������»����ŵ꾭ӪЧ�ʲ��ѣ���һ���棬����������Ⱥ������С�ڣ��ҶԹ˿͵���������������

Ǯ�����»�����ӪЧ�ʲ���

�Ӷ�Ʒ�Ʋ��ԣ����Ƴ���ʳ������ҵ������һֱ��Ŭ�����ա�����֮��Υ���ǣ������ľ��������ʲ����»���

2019������������ͬ������47.07%��2020��ͬ���»�15.62%�����ܵ���2021���ϰ��꣬���������������ͬ�ڵͻ����������1923.58%�����������ھ����ʳ����µ�����ʵ��2021���ϰ��꣬�侻��������2018���6.8%������3.3%������һ���̶��ϱ����������鱻��Ч���Ƶ�2021���ϰ��꣬������ӯ��ˮƽ��û�лָ�������ˮƽ��

�������������ʣ���Դ���Ʊ����й��飬36�

Ǯ�����½��ı�������������������ҵ�ij�����⣬����Ҫ��ע�ŵ꾭ӪЧ�ʡ��ɱ����Ƶ����⡣

�����Ǿ�ӪЧ�ʲ��ѡ�

�Բ�����ҵ����Ҫ��Ч��ָ��֮һ��̨��Ϊ�����ԱȺ����̼�ͬ������߶��г��Ĝ����������ڷ�̨�ʷ��治̫�����ơ�2018-2020�꼰2021���ϰ��꣬���߾������»����ƣ�����������5.0��/�졢4.8��/�졢3.5��/�졢3.0��/��ķ�̨�����ȣ������뜐��ˮƽ�ӽ���

��Դ���Ʊ����й��飬36�

����ͬ���������ٷ��棬��������2020���б���ʼ������¶��һ���ݣ�������һֱ����ڜ�����2021���ϰ��꣬������ͬ����������Ϊ26.5%������Ϊ14.7%��

��Դ���Ʊ����й��飬36�

��ҵ���Ҳ����������ӯ��ˮƽ��һ�����⡣

ԭ���ϡ���������Dz�����ҵ���ļ���ɱ�֧���������й��飬����2020������ԭ���ϼ��IJķ�����Ϊ36.9%��ë���ʴ�63.1%��ͬ�ڣ�����������ԭ���ϼ��IJķ�����Ϊ42.9%��ë����Ϊ57.1%������������ͬ�꣬������Ա���ɱ�ռ�����28.3%�����ں����̵�33.8%��

��Ȼ��ԭ���ϼ������ɱ���ռ�ţ�����������ҵ������۾�̯�����ۡ�2020�꣬�����������ؿ�֧ռ�����4.6%���۾ɼ�̯��ռ�����14%�������̵�������ɱ�ռ����ֱ�Ϊ0.8%��10.6%�����߲�С��

�����̵�������������Դ����ǿ��Ʒ������������ۿռ䣬�̳���Ը����躣��������Ż������������������������������Գ�Խ�ġ�������̩���ʵ��б��������̵����ɱ���ͬҵ��10���ٷֵ����ҡ�

��ζС�ڣ����ѳ�Ȧ

����������������ʽ����IJ��컯��λ��������Ҳ���ڴˡ�

���ڽ���һ��ϲʳ�嵭���������Ƚ�����������Ϊ�ص��г���Ŀǰ���������������Ĵ�Ӫ�������й��飬���俪���136���ŵ��У����㻦�ŵ���ռ�ȴ�85%��

��ȴ�����ζ����ʽ������嵭��ζ��ΪС�ڣ��ڵ�ǰ��ȫ���г������Բ����ߡ�Ӫ�չ�ģ�����ٻ���������֤��һ�㡣���ŵ�������149�ң����͵��ۡ���̨�ʵ�ָ����֮��ӽ��Ĝ�����ȣ�������Ӫ�չ�ģ������Զ����ǰ�ߡ�

��Դ���Ʊ����й��飬36�

��Դ���Ʊ����й��飬36�

ͬʱ����Ͽ͵��ۺͷ�̨���������������Ӱ���£�2020��͵������ǣ�����2021���ϰ���͵�����2020���ϰ����130.1Ԫ������123.9Ԫ��Ҳ���Ǽ۸������֮�������ķ�̨����Ȼ���½����������ζ�ţ����ھ����������ң����ӿ�ζС�ڣ�����������˿͵��������м���֮�ơ�

��ˣ���Ҫ���ʱ��г�վס�ţ���Ϊ��ʽ����еġ������̡�������ؽ��Ӵ�Ͷ�룬�����г�������Ʒ��֪���ȣ��ø�����������߽�������Ʒ���������Ǽ����������п��ܽ�С�ڿ�ζ���ڻ���

���й�����¶��IPOļ����;�������������д��⣬������2�����빤������ȫ����ȫ�������ŵꡣ

��Ҫע����ǣ�2�����빤�������㽭ʡ����ʡ���裬һ����Ҫ������Ϊ�������빤����Լ���ں���з�����������ɡ�����ζ�ţ������ڣ����������빤��������δ���ӣ�����Ȼλ�ڽ��㻦һ����������������ƻ���һ��������Χ�Ƽ��ܽ��㻦��������չ��

������������������Ҫ��ƴ��ģ����2022-2024�꣬�����ƻ��ֱ��¿�ҵ49��75��103�Ҳ������մ˼ƻ�����2024�꣬�����IJ���������Ϊ362�ҡ�����һ�����뺣���̵�ǰ��1597���ŵ���Ȳ��Ȳ���1077���ŵ���ȣ���ģ����ռ���Ծ�ƫ�͡�

�ܽ�

����ҵԽ��Խ������������ֻ�����ֽ�֡�һ���dz�����ģ�����ţ������������ʡ����IPO����һ�������ӡ������ڵ��ն��ɡ���

Ŀǰ�������������ڹ�ģ�������Ļ������վ�ȽŸ���������ʽ�������ռ�����ȵ�λ���������ߵĿ�ζ���Ī�⣬�����ڡ�С�ڡ���ζ�������ܷ������ģ�����ţ��ҵ��µ�ҵ�������㽫���䳤Զ��չ�Ĺؼ���

������ԣ����컯��������Ʒ�ƾ����Ӫ������Ա��ϵ�Ȳ���ʹ�����߱�һ�����������DZ�ʣ�����������ʽ�����һƷ�����Ȼ���ƣ��Է�������Ӫ��Ч���������µ�Ʒ�ƾ�ӪЧ��Ƿ�ѣ��Լ��ڵ�ǰ��ӪЧ�ʲ��ѡ�ӯ����������������£������ڣ�������Ҫ��Ϊ��һ���������̡����ɹ��ĸ��ʿ����֪��

�ο����ϣ�

��̩����������ʽ�����ҵ���ٷ�չ�������ƻ���������֮�á�

��̩���ʣ��������̣����ھ۽��ŵ꾭ӪЧ�ʣ�������������˵�������

BT�ƾ������������̵ö��������𣿡�

��ŷ�������������Ľ��㻦���Գ�һ�ҿ����е���ʽ�����

��������

��¼ | ע��