居然之家,等待价值回归

11月5日,居然之家(000785.SZ)再次启动回购计划,拟以不超过8元/股的价格,最多回购6250 万股,最少3125万股,预计耗资2.5亿元-5亿元。

事实上,这已是今年以来居然之家第二次大手笔回购。2021年3月22日至2021年10月14日期间,居然之家共计动用资金2.05亿元,回购股份3228万股。

一般来说,回购都会对股价有短期提振作用,尤以自身盈利走强背景下的主动式回购效果更佳。

但落到居然之家头上,却不是这么回事儿,公司股价反而越回购越“拉胯”,一路从回购之初7.88元/股的高点下滑至目前最低4.6元/左右,半年时间回撤超40%,且没有大的反弹迹象。

而从业绩来看,居然之前2021年前三季度营收、利润增速均强劲稳定,毛、净利率更是创出上市以来新高。

一面是高亢的业绩,一面是二级市场的不看好。那么,居然之家的问题出在那里?

01

爆发的业绩VS对赌的压力

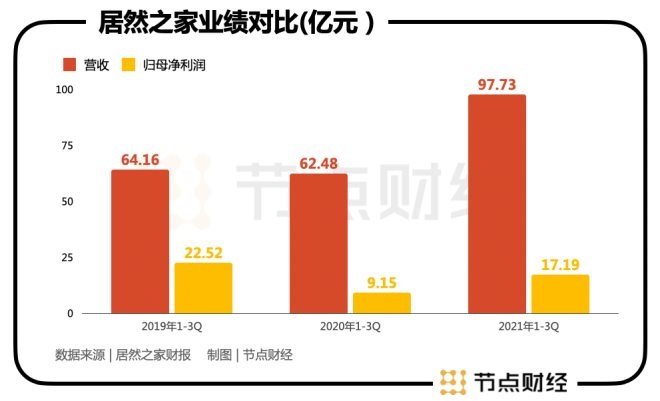

财报显示,今年前三季度,居然之家录得营业收入97.73亿元,同比增长56.41%;归母净利润17.19亿元,同比增长87.9%。相比中报期,该增速分别为67.49%、172.42%。

其中,Q3营业收入31.69亿元,同比增长37.46%,归母净利润5.96亿元,同比增长18.62%,增速有所放缓。

但就整个前三季度而言,居然之家的表现可圈可点。营收和利润增速均创出上市以来最高,且对比没有突发事件的2019年仍实现正向增长,增速也高于另一家居巨头红星红凯龙((601828.SH、01528.HK))。

尤其是毛利率46.94%,较上年同期提升7.34个百分点,净利率18.09%,较上年同期提升2.91个百分点,说明公司盈利能力趋向走强。

节点财经分析原因,除了探索不同的经营模式,比如线上线下联动,打造家装家居产业服务平台,带动主业复苏上行,部分为2020年受疫情影响,业绩基数较低,以及有效的成本管控,使销售成本率同比下降7.34%,营收与成本的“剪刀差”缩窄,扩大了利润空间。

值得注意的是,受新租赁准则影响,居然之家Q3财务费用率同比增加7.28%至9.02%,导致期间费用率同比增加11.23%至25.24%,削弱其单季净利率为19.65%,同比减少2.73%,并综合影响公司前三季度净利率提升的幅度要低于毛利率提升幅度。

但话说回来,随着新租赁准则对公司的负面效应于明年逐渐走弱,其盈利能力或有进一步增长空间。

尽管业绩中枢维持上移,但相较于上市之初签订的对赌协议,居然之家仍然背负着较大的压力。

2019年10月,居然之家借壳武汉中商登陆A股资本市场。按照交易双方当时签订的协议,待资产重组后,居然之家需要在2019-2021年间,实现年度扣除非经常性损益后归属于母公司所有者的净利润分别不低于20.6亿元、24.16亿元、27.19亿元。

2019年,居然之家扣非归母净利润为20.92亿元,算是踩线完成任务。

然而到2020年,由于疫情原因,居然之家扣非后归母净利润仅为12.69亿元,与承诺业绩相差甚远。

为此,居然之家调整了相关细则,将原本于2020年要上交的业绩承诺期延展至2021年,承诺业绩未变,即2019年、2021年、2022年,公司扣非归母净利润不低于20.6亿元、24.16亿元、27.19亿元。

2021年前三季度,居然之家扣非归母净利润17.09亿元,以此计算,四季度至少要达到7.07亿元才能够到线。

换言之,对比2020年四季度,居然之家需要增长78.98%;环比今年三季度,居然之家需要增长44.88%;且2021年Q1、Q2、Q3,公司扣非后归母净利润分别为6.14亿元、4.82亿元、6.13亿元,均未超过7亿元。

而从家居市场的行情来看,一般春秋为销售旺季,夏冬为销售淡季,加之今年物价水平不断走高,消费端受到抑制,居然之家想完成对赌业绩还得加倍努力。

总的来说,居然之家的基本面没有太大问题。我们常说投资最忌讳的是命中非成长性企业,居然之家大体不属于此类。

02

“直营+加盟”,双轮驱动VS地产周期

虽然基本面问题不大,但就投资而言,流行一句话,买股票就是买预期,买前途。

企业的成长性不仅有当下业绩的要求,还包括所在行业的发展潜力,市场集中度能否提高等,以及由此衍生出来的公司未来的成长性。

长期以来,居然之家和红星美凯龙均以自主运营家居卖场和委管加盟模式向外扩张。

该模式的优点在于重体验、重服务,但弊端也很明显,比如链路长、散客多、价值低,尤其是当自持物业占比过大时,其重资产属性往往还会给企业带来较大的杠杆压力。

随着地产步入寒冬,下游家居市场放缓,两大家居巨头加速迈上求变之路,“轻资产、重运营、降杠杆”成为美凯龙的应变之策,居然之家则打出“轻资产、重管理、重服务”的招牌,其本质都是充分利用各种外界资源,减少自身投入,特别是大量固定资产投入,以提高资本回报率。

具体来看,居然之家采取“直营+加盟”双轮驱动,即“自有物业+租赁物业”的直营驱动,“委托管理加盟+特许加盟”的加盟驱动。

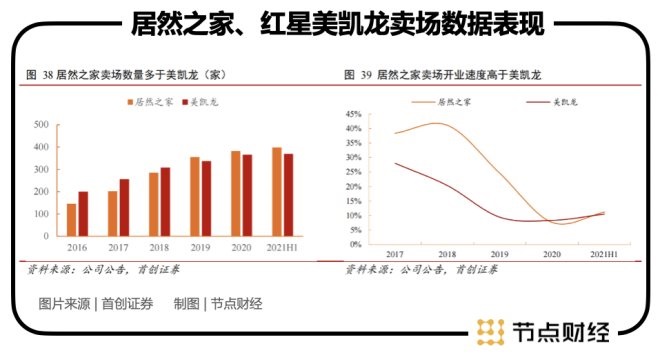

截至2021年6月30 日,公司终端卖场数量合计(直营卖场及加盟卖场)398家,高于红星美凯龙的369 家。其中,直营卖场92家,占比23.12%,低于红星美凯龙25.2%的占比数据,其资产更轻。

从卖场开业速度上看,居然之家2016-2020 年开店复合增速为27.18%。其中,直营模式为3.98%,加盟模式为43.43%,同样快于美凯龙的开店增速。

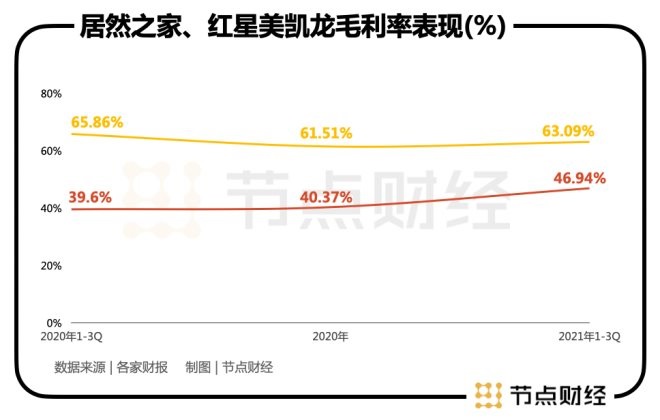

得益于轻资产、精细化运作,2021上半年,居然之家直营卖场坪效为720.76元/平方米,较上年同期增长26.98%,远在红星美凯龙自营卖场坪效458.3元/平方米之上。2020 年受新冠疫情冲击,公司直营卖场坪效下滑至1225.63 元/平方米,但仍然高于美凯龙831.74 元/平方米的自营卖场坪效。

然而,由于居然之家直营卖场经营面积相对美凯龙较小,公司店效低于红星美凯龙,2021年上半年,两者的店效分别为3773.65万元、4358.87万元;并且因为居然之家92家直营卖场仅有15家为自持物业,而红星美凯龙为59家,租金成本过大,导致其毛利率低于后者。

可以确定,居然之家“直营+加盟”双轮驱动政策有助于节约资本开支,其通过收取加盟费/权益费来创收,旱涝保收,可在一定程度上对抗地产周期,并且能够在对资金需求相对较少的情况下实现全国连锁零售网络的快速搭建,提高市占率。

正如前文所述,企业的成长性涉及到所在行业的发展潜力和市场集中度能否上升,这是资本市场的考量点之一。

严格来说,受困于和房地产板块较强的相关性,居然之家所处的行业并非上乘。近年来,无论是家居零售卖场还是定制家居、家装家纺、厨卫电器,只要和地产沾边的,其景气指数欠佳有目共睹,预期后市大概率也好不了。

中国建筑材料流通协会发布的《2020年全国BHEI(中国城镇建材家居市场饱和度预警指数)数据报告》显示,2020年全国BHEI值为159.79,位于红灯区,全国建材家居市场整体仍延续过饱和状态。

而趋势这个东西,往往难以撼动,只能顺势或者另择他道。雷军有句话说的就是这个意思,“站在风口上,猪也能飞起来”。

好在,居然之家还有其他机会。泛家居行业很大,但却是一个“小企业”众多的大杂货铺。

根据弗若斯特沙利文数据,以零售额计,2019年红星美凯龙、居然之家市占率分别为10.38%、6.70%,CR2市占率为17.1%,相比于美国成熟市场仍有较大差距。

这意味着,行业龙头提升的空间还很大。而卖场其实和餐饮有很多异曲同工之处,比如要想获得持续的利润增长,很大程度上依赖于开店,只有不停开店覆盖更大范围的用户,才能通过规模成长增厚利润,当行业格局逐渐被少数几家巨头把控,赚钱会越来越容易,进而支撑起公司的高估值逻辑。

反之,如果因运营不善、竞争加剧、成本上涨等,也可能陷入边际报酬递减的负面效应中。

从当下的情形来看,居然之家的追求无疑于此,其在2019年、2020年年报中写到,“加快实体店的连锁拓展,继续扩大市场份额”、“公司有机会获得更大的市场份额”。

不过,对于不在“风口”上的居然之家来说,想要让二级市场重新锚定估值,只靠开店扩张还远远不够。

03

数字化+“扩圈”,新故事能否带来估值回归?

居然之家2019年借壳上市时,市值一度超过660亿元,现如今只剩下300亿元出头,市盈率14倍上下,处于较低水平。

市值、估值何时能回归?除了开店扩张,居然之家致力于数字化转型和拓宽业务赛道。

居然之家集团董事长兼CEO汪林朋曾表示,“居然之家不再是传统模式的家居零售企业,也不是房地产式的物业服务商,将是一个开放的平台。”

一方面,公司持续推进线下卖场数字化改造,打造智慧门店;迎合掌上购物潮流,与天猫进行深度合作,对线上平台及同城站进行升级;线上营销活动为线下门店导流,打造线上线下融合的消费闭环;上线洞窝APP,有效对接C端消费者与家居产业链条各环节的B端企业。

财报显示,2021年上半年,居然之家天猫同城站覆盖130个城市,日均访客同比上升33%,同城站引导成交47.5亿元,同比增长53.13%;2021年“618”,居然之家联合阿里巴巴推出“生活总有惊喜” IP 营销活动,全域实现销售79亿元,同比增长约66%,线上引导销售额约17.6 亿元。

另一方面,从选材、设计、配送入手,或丰富产品、服务矩阵,或延长赛道,总之都是为扩容发展空间,增加收入来源。

公司旗下基材辅料采购平台为装修工长提供主材及辅材选择,并从供应端加大IP自有品牌业务的开发,提升装修材料品质;每平每屋设计家专注为设计师和家装公司提供从设计、施工图、报价预算到施工管理的SaaS 服务;免费为B端施工队和C端客户提供配送服务,解决行业痛点;战略投资家装辅材一站式供应链平台掌上辅材。

2021年上半年,装修基材辅料采购平台实现销售额(GMV)3.4亿,同比增长161%。

从数据来看,居然之家的转型确实取得了一些成效,但就家居+卖场这一商业形态而言,客户不进店、同质化竞争严重、成本困境、传统大卖场的溢价优势消失等问题仍然会在较长期内存在。

回到资本市场,节点财经认为,无论是加速开店还是数字化转型或横向、纵向的肤浅“扩圈”,都不能成为拉动居然之家估值上升的根本逻辑。

我们不妨这么理解,任泽平先生有这么一段话,非常深刻:“什么是大势?就是降低房地产、金融、教育、互联网等的利润和垄断,以及由此引发的过去长期对民生和实体经济的挤压和成本,大力发展制造业、硬科技、实体经济、新能源、资本市场等。”

用大白话讲,房地产大势已过,下游家装企业、家电企业,躺赢的日子已经一去不复返了。更进一步讲,曾经拿着万科、格力股票,就能吃香喝辣的投资者,现在只能忆往昔峥嵘岁月稠了。

但居然之家也不是没有机会。节点财经注意到,今年3月,居然之家旗下公司出资2000万元成立了一家智能家居制造公司,意图切入家居智造赛道,这正好契合未来制造业、硬科技、实体经济大势,或是一个估值提升的锚点。

发表评论

登录 | 注册