多点四闯港交所,IPO成“救命稻草”?

来源/市值观察

撰文/小李飞刀

10月31日,“中国超市教父”张文中旗下的多点数智再次向港交所递交招股申请书。这已经是多点第四次赴港IPO了,此前三次均因未能在6个月之内完成聆讯而失败。

在业务高度依赖关联交易、负债率高企、现金流告急的背景下,多点数智再次“带病闯关”。

01

IPO成“救命稻草”

多点数智自诩中国最大的零售数字化解决方案服务商,主营业务涵盖零售核心服务云和电子商务服务云两大板块。

在电子商务服务云方面,公司在2023年的营收还有3亿元,但2024年上半年几乎降低至零。这主要是因为客户将O2O运营转型为内部运营,开始自行管理运营线上商店,导致这一业务几乎被市场淘汰。

那么,什么是零售核心服务云呢?

多点研发了Dmall OS系统,该系统有多个服务模块,旨在助力零售商进行数字化转型,涵盖采购、供应链、运营管理、到店陈列、店铺运营等环节。

通俗来讲,多点旨在通过大量数据分析消费者喜好变化,指导商家采购进货和摆放商品,减少缺货损失,避免库存积压,提升整体运营效率。

2019-2023年及2024上半年,多点营收均保持双位数增长。不过,业务规模持续膨胀,却始终未能实现盈利,期间累计亏损超过52亿元之巨。

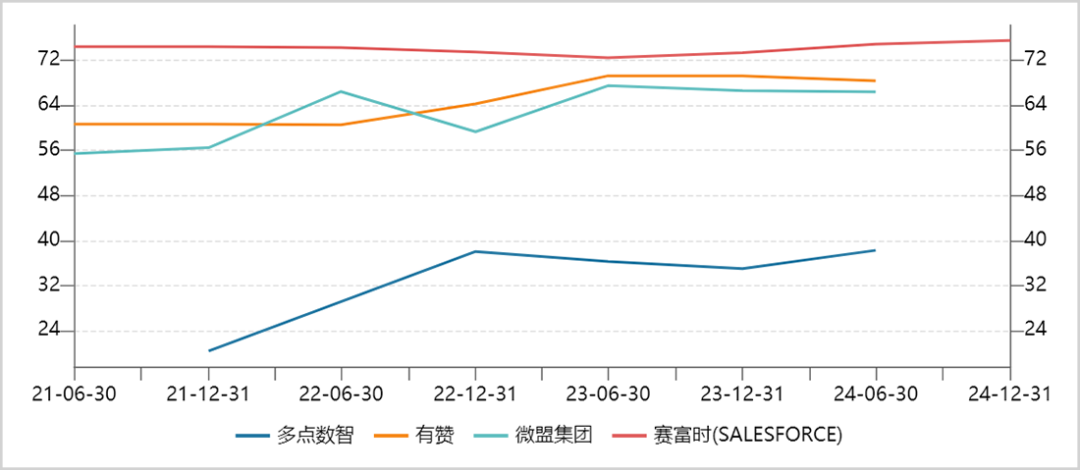

此外,多点的盈利能力不容乐观。截止2024年二季度末,公司销售毛利率仅为38.25%,相比国内外SaaS龙头处于显著偏低水平。比如,中国有赞、微盟集团同期毛利率均在65%以上,国际上以Salesforce为代表的SaaS龙头普遍在70%以上。

▲海内外SaaS龙头毛利率对比 来源:Wind

此外,尽管多点大幅削减销售推广费用、研发费用,并优化了员工人数以降低经营成本,但最新净利率水平仍然录得-26.5%。显然,这对产品竞争力以及终端销售均不利。

更为紧迫的是,多点所承受的债务压力与日俱增。截止二季度末,公司账上现金仅剩4.7亿元,而短期借款为主的流动性负债高达82.7亿元,短期偿债压力颇高。同时,公司资产负债率从2019年的316%持续攀升至2024Q2的620%,持续处于资不抵债的经营状态。

面对高企的债务和持续的经营现金流净流出,公司资金链面临断裂风险。这可能也是多点尽管三次IPO失败,仍然坚持递交上市申请的核心原因。

02

关联交易“拦路虎”

除了整体业务表现不佳以及偿债能力承压外,多点还有一个颇受市场担忧的问题――关联交易非常严重,高度依赖“物美系”的商超、百货业态。

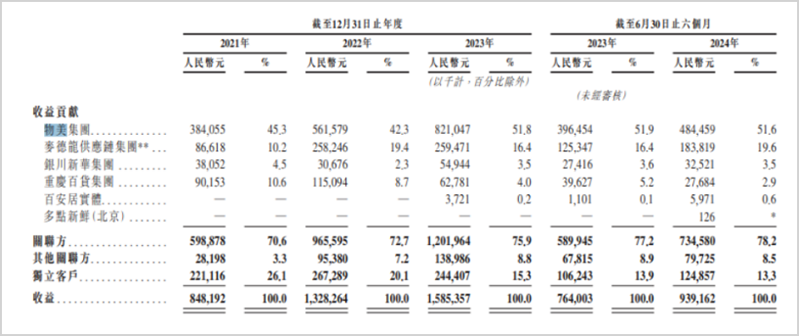

公司五大客户分别为物美集团、麦德龙供应链集团、银川新华集团、重庆百货集团、百安居实体,营收占比分别为51.6%、19.6%、3.5%、2.9%、0.6%。

▲多点收益主要来源关联交易方 来源:招股书

这些大客户全部为关联方。多点与物美集团实控人均为张文中。此外,物美集团还分别持有麦德龙中国、重庆百货、新华百货、百安居中国股权的80%、20.3%、27.7%、70%。

近年来,多点相关关联交易营收占比不断攀升,截止2024年二季度末已超过80%,而独立客户占比减少至13.3%。相比之下,2021年末独立客户占比还有26.1%。

一些业内专业人士认为,过高的关联交易是多点此前未能通过上市聆讯的重要因素之一,因为关联交易规模过大,使得交易价格的真实性、公允性难以评估。

实际上,早在2023年5月,证监会在对多点上市问题的反馈中,就主要提及了关联实体在业务、资产、人员、机构、财务等方面的独立性,以及关联交易的真实性、公允性和可替代性等问题。

监管层提出反馈后,多点关联交易比例非但没有减少,反而持续增加。这或许也是本次IPO成功的拦路虎之一。

更糟糕的是,与多点关联的这些公司业绩普遍遭遇不佳,多点未来业绩基本面也将面临较大下滑压力。

2020-2022年,物美集团旗下零售实体物美商业营收从30亿元下滑至24亿元,三年均出现亏损,累计额度达3.4亿元。

2021-2023年,麦德龙供应链营收从278.2亿元下滑至248.6亿元,利润表现起伏不定,2022年亏损4.7亿元,三年净利润率均在1.2%以下。同时,资产负债率均超过100%,账上现金持续下降,流动性负债持续攀升,现金流、债务问题同样凸显。

此外,重新百货营收从2019年的345亿元大幅下滑至2023年的189.9亿元,累计下行幅度高达45%。新华百货、百安居的经营状况也不容乐观。

综合来看,即便多点未来幸运地获得了上市聆讯,其基本面表现也难以支撑高估值,同时还存在募资不足的风险。

03

商业模式弊端凸显

实际上,多点除关联客户以外营收占比越来越低,也与其商业模式存在弊端有直接关联。

多点服务主要服务下游零售客户,这些客户正面临持续的经营压力,乃至生存威胁,主要是因为传统电商平台、直播电商、社区团购等新兴线上渠道不断抢占了线下零售的流量与市场份额。

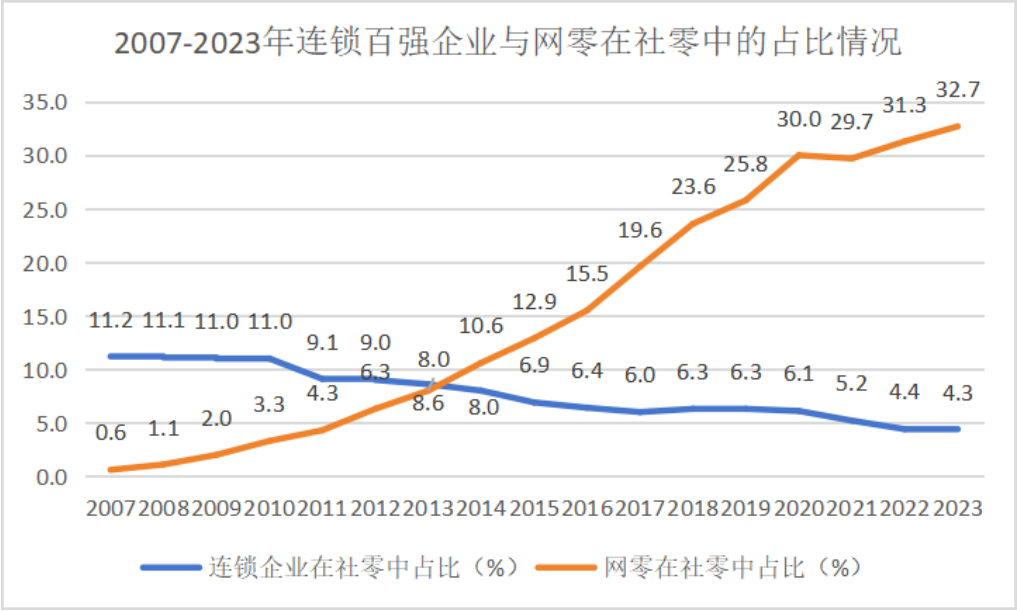

▲来源:机构

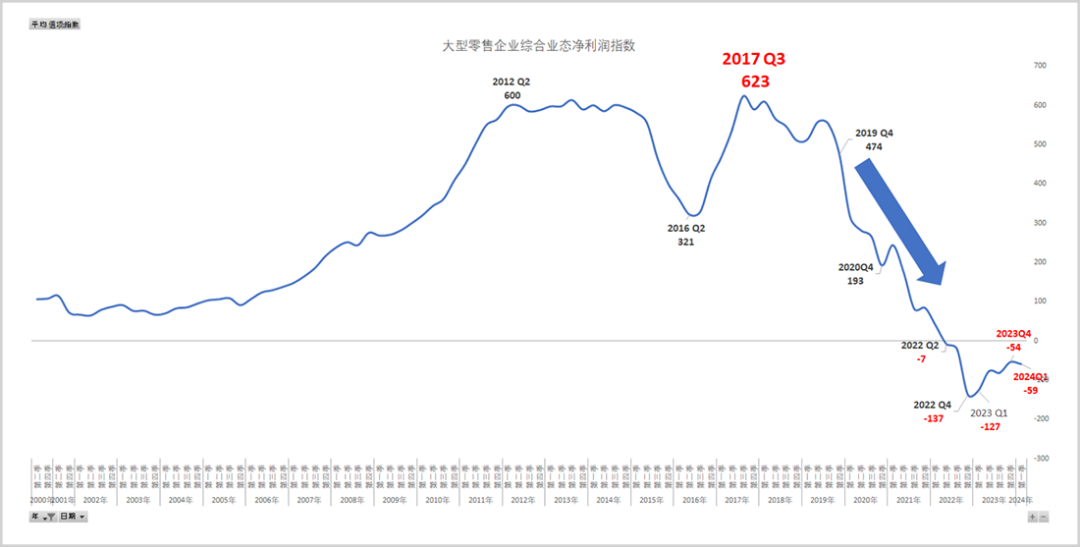

2023年,线上零售已经占到社零消费总额的32.7%,较2018年大幅提升9.1个百分点。以线下为主的大型零售企业销售拐点出现在2018年,此后持续步入下行通道。利润表现面临更大挑战,自从2022年第二季度整体出现亏损以来,一直未能回到盈利状态。

▲大型零售企业综合业态净利润指数 来源:中国百货商业协会

从趋势上看,线下零售已经由盛而衰,快速走向下坡路了。多点业务是为传统零售服务的,属于同一产业链,其需求显然会受到越来越大的压力与挑战。

多点的商业模式本质是卖服务解决方案,几乎无法直接为客户带来线下流量与生意,在合作之前难以证明客户在花钱的同时可以赚更多钱,即便是现有大客户也没有很好的表现。

实际上,包括多点在内的国内SaaS厂商都面临商业化变现难的困境。

在中国,相关传统软件商没有很好做过市场教育,绝大多数企业根本没有意识SaaS工具对企业运营的重要性,付费意愿普遍非常低。

与美国相比,Salesforce在发展壮大前,有Siebel(客户关系管理软件)长期教育市场销售管理基本流程。同样,Workday在PeopleSoft普及人力资源管理体系之后,才逐步发展壮大。

此外,与海外SaaS龙头以中小客户为主、产品标准化程度高不同,国内SaaS企业则主要依靠大客户贡献收入,后者业务定制化需求非常重,需要投入大量人力、物力进行开发、测试与后期运维,投入成本普遍偏高,显著拉低了毛利率表现,加上其他三费等经营成本,往往难以实现盈利。

除了市场教育与客户需求不足外,国内SaaS产品同质化较为严重,技术壁垒不高,并不能很好地解决客户运营效率提升难题。

因此,即便是资本市场一度寄予厚望的微盟集团这类SaaS典型龙头,也是常年经营亏损,难言商业模式的成功。

对于多点而言,还有一个额外的桎梏。多点的目标大客户是零售业中大型零售商,但多点属于“物美系”,涉及同业竞争问题。因为多点零售云服务要涉及大量零售商的数据整理、分析,这些核心数据一旦被共享,意味着会将商业机密泄露给竞争对手。要知道,零售企业核心竞争力之一就是供应链管理,这些关键运营数据是核心。

因此,独立零售大客户对多点的服务会更加保守谨慎。那么,这也意味着多点营销推广,达成客户交易面临更多困难。

实际上,多点成立快10年了,除几个关联大客户外,还通过收并购来作为拓客手段,而真正依靠产品竞争力,并没有成功挖掘出有市场影响力、能贡献较大收入占比的独立零售商龙头。

综合来看,基于难言优秀的商业模式,未来多点业绩增长面临诸多挑战,难以摆脱当前现金流持续净流出、负债高悬等现实经营困境。对于多点而言,尽快完成上市输血或许才是公司首要紧迫任务。

发表评论

登录 | 注册