这局,京东悄悄赢了阿里?

11月18日,京东和阿里巴巴相继发布了2021年三季度财报。虽然两者业绩均大幅承压,但业绩更“差”的京东却更受市场认可。

财报显示,三季度,京东实现营业收入2187.08亿元,同比增长25.54%;归母净亏损28.07亿元,去年同期归母净盈利75.6亿元。阿里巴巴三季度(2022财年第二季度)实现营业收入2006.9亿元,同比增长29%;实现归母净利润53.67亿元,同比下降81.34%。

大环境发生变化,增速放缓、利润下降早在大部分投资者的预期之内。但京东和阿里巴巴还是获得了截然不同的市场表现。

财报发布当日,阿里巴巴美股收跌11.13%,反观京东美股收涨5.95%。表面上看,相比阿里巴巴,京东的业绩明显更“惨淡”。那么,资本市场为何更青睐京东?

本文核心看点:

1、大环境发生变化,阿里巴巴核心业务受冲击更大,淘宝天猫增长几近停滞,而京东的自营业务表现相对稳健;

2、阿里巴巴为了守住核心业务基本盘,围绕用户增长进行投入――以守为攻;京东意在拓展平台业务边界,加速第三方业务渗透,加大投入是为“攻城略地”――以攻为守;

3、在政策层面充满不确定性,消费疲软的市场中,没有赢家,留给京东阿里们的挑战还有很多。

“停滞”VS“稳健”

实际上,京东的成长性要高于阿里巴巴。

阿里巴巴自2020年四季度开始并表高鑫零售的业绩,这无疑会拉高前者的营收增速。在2020Q4-2021Q3期间,阿里巴巴难免会出现“高成长”的假象。若剔除掉高鑫零售并表的影响,阿里巴巴该季度实现营业收入1804.38亿元,同比增长16.37%,低于京东同期的25.54%。

此外,大环境发生变化,阿里巴巴核心业务受冲击更大。

阿里巴巴和京东的核心业务分别是平台业务、自营业务,两者相互补充。

虽然京东和阿里巴巴均属于电商企业,但两者的商业模式存在本质区别:阿里巴巴的电商业务采取轻资产平台模式,收入来源是广告、交易佣金以及技术服务费,做的是流量生意。淘宝天猫的佣金、广告收入是阿里巴巴的核心收入支柱。而京东是以自营为主,本质上是一家零售商,赚的是商品差价。

不过,双方逐渐进入彼此的核心领域:阿里巴巴越来越“重”,京东加快平台化扩张。

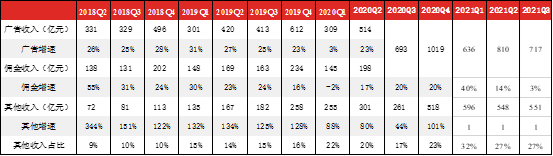

首先,从营收构成看,阿里巴巴的收入主要来源于电商、云计算、 数字媒体和娱乐与创新活动和其他业务。电商业务是阿里巴巴的核心支柱,涵盖客户管理和其他业务。其中客户管理是由淘宝天猫的佣金和广告收入构成的,其他收入主要包括高鑫零售、盒马、天猫超市和进口直营等自营业务。

自2020年开始,阿里巴巴其他收入占比超过20%,加速“京东化”。

2020年10月,阿里巴巴完成高鑫零售的收购并开始并表,意在形成线下线上的协同,让线下流量反哺电商业务,缓解流量焦虑。同时,线下零售业务也能得到数字化赋能。

2021年10月20日,《晚点 LatePost》独家报道了天猫超市和进出口事业群升级为B2C零售事业群,自营业务上升到阿里有史以来最高权重,阿里巴巴的“重资产”属性越来越明显。2021年三季度,阿里巴巴的其他收入同比增长111%至551.32亿元,占总营收的27%。

不过,阿里巴巴的核心业务――客户管理费实现收入716.95亿元,仅同比增长3%,远低于去年同期的20%。

(数据来源:公司公告)

妙解公司表示,受消费需求降温、“二选一”取缔导致部分服装商家分流至竞对手中,以及存量市场竞争加剧的影响,淘宝天猫涨不动了,这是阿里巴巴大盘失速的主因。

但反观京东的核心业务受大环境变化的影响相对较小,表现稳健。

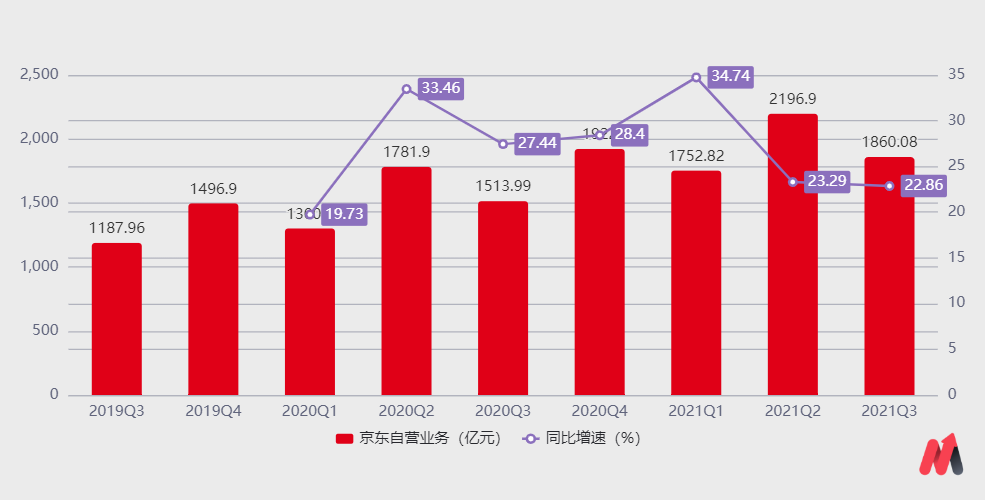

该季度,京东自营业务收入为1860.08亿元,同比增长22.86%,虽然略低于大盘增速,但依然保持20%以上的增速。京东自营业务包括3C&家电商品收入和日用百货销售收入,其中3C&家电收入为1108.81亿元,同比增长18.81%,低于大盘增速;日用百货收入为751.27亿元,同比增长29.37%。

(数据来源:公司公告)

此外,京东也在扩大平台业务边界。

京东自营业务属于重资产模式,前期需要较大的资金支持,其盈利能力显著弱于平台化业务。为寻求利润突破以及打开估值想象空间,京东开放第三方物流以及提高第三方商家的收入比例。

因此,京东收入除了来源于自营商品收入,还来源于服务收入。服务收入主要是指京东向第三方商家收取的佣金、广告费,以及物流收入和新业务,具体包括平台及广告服务收入和物流及其他服务收入。

该季度,京东服务收入为167.75亿元,同比增长35.15%,增速远高于阿里巴巴同期客户管理收入增速。一是源于京东该项业务基数较低;二是“二选一”的取缔,京东分流了阿里巴巴部分服装GMV。

另外,相比阿里巴巴,京东下一季度业绩较为乐观。

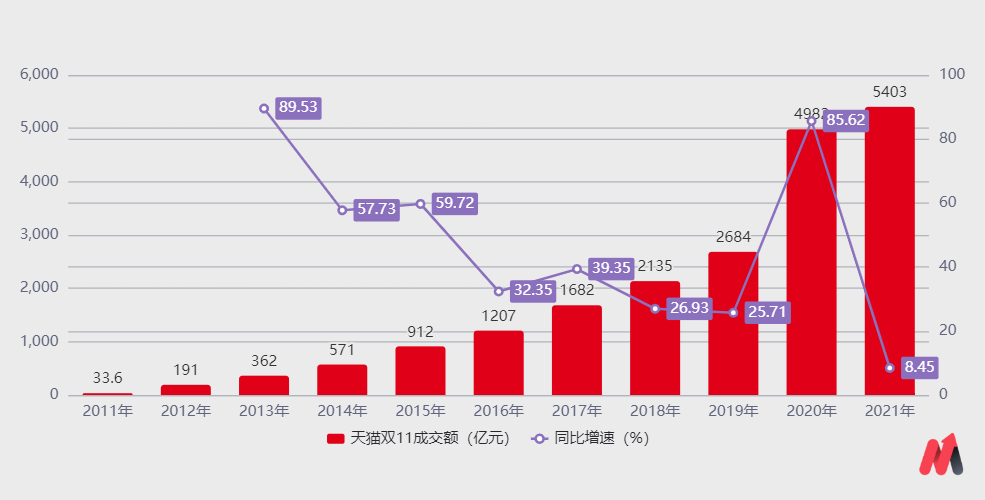

“二选一”的取缔使阿里巴巴的核心品类遭受一定的冲击。截至11月12日零点,天猫双11总交易额定格在5403亿元,同比增速为8.45%,创历史新低,且远低于全行业的12.22%。而京东双11期间累计下单金额超过3491亿元,同比增速为28.6%,是全行业的2倍。

(数据来源:公司公告)

同时,阿里巴巴对自身的情况也不乐观。财报电话会议中,阿里巴巴在业绩报告中下调了此前给出的财年增长指引,从30%下调到了20%-23%。

“以守为攻”VS“以攻为守”

从战略投入方向来看,双方策略战术相佐:阿里巴巴为了守住核心业务基本盘,围绕用户增长进行投入――以守为攻;京东意在拓展平台业务边界,加速第三方业务渗透,加大投入是为“攻城略地”――以攻为守。

2021年三季度,京东归母净亏损28.07亿元,去年同期为75.60亿元,由盈转亏;阿里巴巴实现归母净利润53.67亿元,同比下降81.34%。京东和阿里巴巴的盈利能力均严重承压,均是投资(包括权益和证券投资)损失和加大战略投入所致。

不过,值得注意的是,京东和阿里巴巴对外投资大多数是战略投资,而非纯财务投资。因此该部分损益对双方利润的影响可能是长期的,但与主营业务无关,可以剔除该部分影响观察经营层面的表现。

毋庸置疑的是,双方均因为加大战略投入而导致经营层面的盈利能力大幅承压,但不同的是,双方战略方向不一致。

(1)阿里巴巴“以守为攻”

在互联网红利殆尽,存量市场竞争加剧,以及“二选一”被取缔的背景下,阿里巴巴现有的市场面临竞对蚕食的风险,只能通过让利消费者和商家来守住目前的市场份额。

2021年三季度,阿里巴巴实现经营利润150.1亿元,经营利润率为7.48%,同比降低1.31个百分点。这主要是阿里巴巴围绕用户增长进行战略投入。

电商业务是阿里巴巴的基本盘,而支撑电商业务增长的是用户增长。但流量增长却是阿里巴巴“永恒的难题”。

一方面,互联网红利殆尽,电商平台现有市场中的用户量逐渐趋于饱和,获客成本水涨船高;

另一方面,存量市场竞争加剧,强敌环伺,阿里巴巴的电商业务逐渐被分流:前有京东、拼多多等老竞争对手的左右夹攻,后有抖音、快手等短视频平台的觊觎。

为了缓解流量焦虑,该季度,阿里巴巴加大社区团购、淘宝特价版、本地生活等新兴业务板块的投入,与拼多多、京东形成正面竞争,抢夺下沉市场流量。

显然,阿里巴巴的下沉策略奏效。截至2021年三季度末,阿里巴巴国内零售平台年度活跃用户数达到了8.63亿,同比增长14%,环比增加了3500万,再次站上3000万新增大关。

但用户增长的代价是费用大幅增加。该季度,阿里巴巴的市场费用率达到14.38%,同比提升3.18个百分点,严重侵蚀了其利润空间。

可见,阿里巴巴是围绕用户增长进行战略投入,是为了防御竞对的蚕食,稳住核心业务。不过,在消费需求低迷,市场存量竞争加剧的大环境下,阿里巴巴维持已有市场份额的代价越来越大。如上文所述,阿里巴巴用户增长了,但其核心业务却增长停滞。

(2)京东“以攻为守”

京东加大战略投入,是在“攻城略地”――拓展平台业务边界,加速第三方业务渗透。

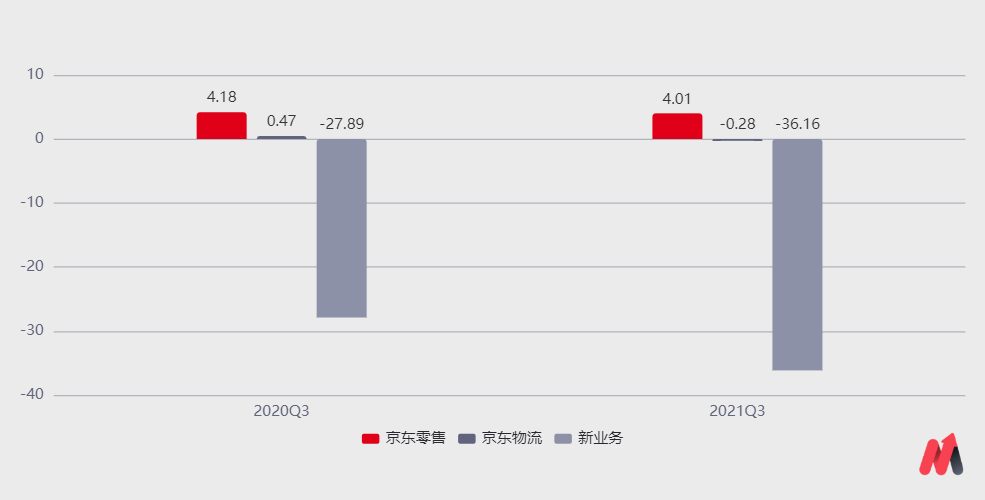

2021年三季度,京东实现经营利润25.72亿元,经营利润率为1.18%,低于去年同期的2.52%,主要是京东在加大京东物流和新业务的投入,使其亏损幅度扩大。

从最新披露的口径看,京东业务主要分三部分:京东零售、京东物流和新业务,其中新业务涵盖京东产发、京喜事业群、海外业务、技术创新和社区团购等。

(数据来源:公司公告)

首先,该季度,京东物流经营亏损率为0.28%,同比转亏,主要是加大前置投入带来资本折旧增加。

截至2021年9月30日的一年间,京东物流运营的仓库数量增加了约500个,这个数字相当于京东从2007年开始自建物流到2017年十年间的仓库增长总量。目前京东物流服务的企业客户数量约20万家,京东物流的外部客户收入占比继续超过50%。

京东加大物流方面的投入,意在巩固自身的核心壁垒。

京东物流作为京东的三驾马车之一,也是京东最为重要且不可或缺的。京东物流为京东提供良好的物流体验,是京东与阿里巴巴、拼多多等电商巨头形成差异化竞争的关键一环。

京东物流对京东的意义有三:一是更好地支撑电商业务,提供良好的用户物流体验,保障时效性;二是深度捆绑供应商;三是占存货压资金,发展京东金融业务。

其次,京东新业务该季度的经营亏损率为36.16%,同比下降8.27个百分点,主要因京喜事业群转入而亏损加剧。京东利用京喜事业群深耕下沉市场,驱动用户增长,补齐“零售基因”较重的京东在流量获取上的短板。截至2021年三季度末的活跃购买用户达5.52亿人,单季净增2000万人。

不过值得注意的是,京喜在7月收缩至10个省份,履约成本有所下降,使新业务亏损率环比收窄7.21个百分点,从而导致京东整体经营利润率高于市场预期的0.7%。

可见,在经济增速放缓、市场竞争加剧的背景下,京东业绩表现出一定的韧性,因此获得市场认可。

亮点VS隐忧

根据2021年双11期间的销量表现,可以预见,阿里巴巴业绩表现仍逊色于京东。以及政策风险犹存,阿里巴巴的资本市场表现也不容乐观。

本周,海纳国际集团、Needham、德意志银行和阿格斯研究公司等至少4家投行分析师下调了阿里巴巴目标价。截至目前,华尔街对阿里巴巴的12个月平均目标价已经被下调至208美元。

但也无法否定阿里巴巴电商行业的龙头地位。2021财年(2020年4月1日-2021年3月31日),阿里巴巴国内电商GMV高达74940亿,接近中国2020年全年社会消费零售总额――391981亿元的20%,足以能见证其市场地位。

而且电商平台业务市场更为广阔,估值想象空间更大。阿里巴巴前期借助互联网红利建立“起量”逻辑,通过流量聚集带来强大的网络效应,这是阿里巴巴电商业务中最大的核心壁垒。

此外,妙解公司表示,政策趋严下,阿里巴巴与电商无关的业务板块或将独立出去,且阿里巴巴也难以通过提高业绩预期提振市场信心。阿里云是阿里巴巴目前唯一个可以提高市场预期的业务。

京东虽然三季度业绩表现暂占上风,但长期来看,京东也遭遇了发展瓶颈――平台化进展较慢。

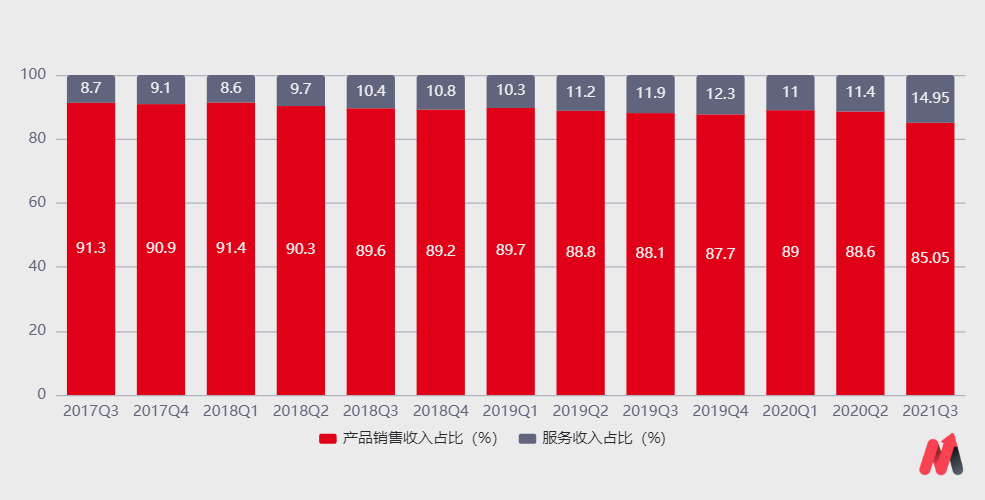

2021年三季度,京东平台及广告服务收入为167.75亿元,仅是淘宝天猫同期(716.95亿元)的23%。且从收入占比来看,京东服务收入占比从2017Q3的8.7%提升至2021Q3的14.95%,4年的时间仅提升了6.25个百分点。

(数据来源:公司公告)

且在平台电商市场存量竞争加剧,强敌环伺下,京东很难加快平台化业务扩张速度。从长期来看,京东服务收入规模天花板有限,无法有效提高其盈利能力和估值空间。

总之,在政策层面充满不确定性,消费疲软的市场中没有赢家,留给京东阿里们的挑战还有很多。

发表评论

登录 | 注册