���а�����ֵ����ˮ������˾ǰ·���Σ�

2022 ��2�£���С�ƹ� ��һ�ɡ�����˾����ҵ��Ԥ��� ��2021�깫˾������ԼΪ2.1-2.3��Ԫ��

�Ա���2020��7010��ľ�������˾���к�ĵ�һ���꣬�����ù���

��Ϊ���������˵�ƽ��С�ƹݣ�����˾���ܷ��������������ˣ�

���¿��㣺

����˾���ƾһ��֮������С�ƹ�ҵ̬��

����˾����ҵ�����֣���ӳ��ʲô��

����˾δ���Ļ���

������ʢ�У�С�ƹ���һҵ̬����������˲��ٹ�ע�����Ǻ���˾���ٿ���2021���ڸ۽������У�����������Ʒ�ࣻ������ѩ�����������������������Ʒ���ܲ��볡�������ˮС�ƹݡ�

����ҹ�꣬С�ƹ����˵㡰���䡱������������ѣ�û�и߰��ľ�ˮ�ѡ�����KTV��С�ƹ������˵�߽磬���˵�����ķ�Χ��

�������ѷ���ı䶯��������������ӣ���ҵ��ģ�����ݸ���˹��ɳ�����о������ھƹ���ҵ���������2015���Լ844��Ԫ������2019���Լ1179��Ԫ��������������Ϊ8.7%��2025�꣬���ھƹ���ҵԤ�ƽ��ﵽ1839��Ԫ����2020���776��Ԫ��ȣ������������ʴ�18.8%�����ڲ�����ҵ����ĸ����������ʣ�14.0%����

��һ���棬�ƹ���ҵ�߶ȷ�ɢ���������̶ȼ��͡��ݺ���˾�й��飬����2020��ĩ���ڹ���Լ3.5��ҵľƹݵ��У�����95%����Ϊ�����ƹݣ�ָ����3���ŵ�ľƹ�Ʒ�ƣ������ڵ���˽Ӫģʽ����ģ��С���ƹ���ҵǰ���Ʒ�ƺϼƵ����룬��ռ2.2%���г��ݶ

�� ͼƬ��Դ�� ����˾�й���

��չ�ռ��Ӵ���Դ�д����ϣ����������ƹ�һչȭ�š�����ռ���г��ݶ��ʱ����Ȼ������Ϊ��С�ƹݵ�һ�ɡ��ĺ���˾ȴ�����к�ĵ�һ�����꣬ӭ��2.1-2.3��Ԫ�ľ�������2022��3��17�գ� �������г��µ�Ӱ�죬����˾���̼۸�Ϊ12.74��Ԫ����ֵ�� 161 �ڸ�Ԫ����ȥ�������ֵ�ѽ���ն�� �����а���ĺ���˾��ҵ�����ֲ��������⣬��¶�˺���˾��������Ӫ���⣿δ����ƽ��С�ƹݵ�ģʽ���ܷ������ҵʵ����������

�۲����Ϊ��ҪŪ�����һϵ������ҵ���г�ϢϢ�������Ĵ𰸣�������Ҫ�Ӻ���˾�������������庣��˾����Ļ����Լ������ԭ�̶����ܶ��쵽��ҵ�ķ�չ���ơ�

ƽ�ۺ���˾ƾʲô��Ϊ��С�ƹݵ�һ�ɡ���

����һ��ʱ���ҵ�һ��ѧ�����������Ȼ���ҷ�����������������������Ժ����̵�һ�ݼ��䡣��

������ܶ��˶������һ���ġ�����Һ���˾��¼���Ҽ�����ഺ�����⼸��������һ����˼���ľơ���Ҳ���е��˵Ļ�����һ���£��еĻ�����һ��ѧ�ڻ�һ�꣬���ҵļ��������ꡣ��

����2016�꣬�ں���˾�ŵ��Ǩ�ļ�¼Ƭ���������ܷ������˵������ʱ������˾���人�������ŵ�����Լ���ڣ����ٹص��Ǩ��һ�ڴ�ѧ�����ҵ��������������Է������������Ƶ��

�� ͼƬ��Դ������˾�ٷ���

���ȼ��䣬���Է��֣�����ѧ��Ⱥ��Ϊ���������ˣ������Ʒ�Ƶ���ɫ����Ҳ����ƾ����һ�㣬����˾�ŵ���Ѹ�����𣬲�ӵ���ż��ߵĿ�Ⱥճ�Ժ����ʡ�

��������������˾��Ҫͨ���������師��ʵ�ֿ�������ġ�

��1������λ�����������罻�ռ�

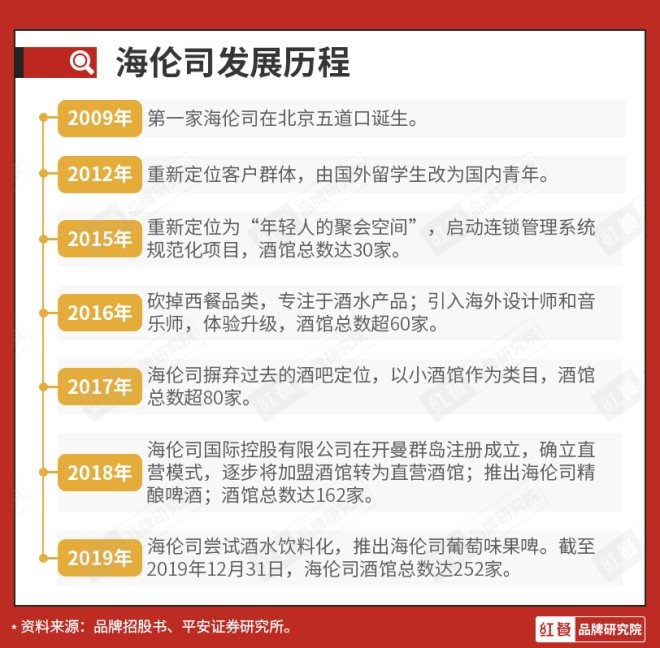

2009�꣬��һ�Һ���˾�ڱ�������ڿ�ҵ����ʱ�ĺ���˾��Ҫ���������ѧ������������ϳ����IJͰ����ͣ����ṩ��ˮ��Ҳ�ṩ���ͺͿ��ȡ���ʼ�������ӵ���ڹ���ưɵľ��飬������Ҳ�dz�ע���ں���˾�ƹ���Ӫ��ƽ�Ƚ����ķ�Χ��������һ���ԣ�����˾������ѧ��Ȧ���ߺ졣

�������ҿ����������Ŀ�Ⱥ��2012�꣬����ҶԺ���˾�����˵�һ��Ʒ�Ƶ���������˾��λΪ�������˵ľۻ�ռ䡱����Ŀ���Ⱥ�ӹ�����ѧ����������������Ⱥ�塣�ڶ��ε���������2016�꣺����˾��������Ʒ�࣬רע�ھ�ˮ��Ʒ��һ�����˾������ȥ�ľưɶ�λ����С�ƹ���Ϊ��Ŀ��

������ŵ���Ѹ���������ټҡ�������˾Ϊ���õ���Ӫ�ŵ꣬ȡ���˳�������ʦ�����ã������һ���������ֹ���ϵͳ���Ա��ÿһ�Ҿƹݵı������ֽ��е��ء�

���ˣ�����˾��ȥ���͡����ȡ�פ�����֡�DJ������Ҫ�أ�����Ʒ����Ϊ��ˮ��Сʳ����������Ӫ�ɱ���˳��Ҳ���˾����Ѷ���ˡ��Դˣ����ܻ����˱�ʾ�����ˣ�û�����ֺ�DJ�Լ��ߵ���ˮ�ľƹݣ�ƾɶ������������Ⱥ�أ�

ֵ��ע����ǣ����ں���˾��Ŀ���Ⱥ��˵���Ⱦƿ��ܲ��Ǹ��裬�罻�ۻ���������������������ɡ��������Ⱥ�ڶ�Ĵ�ѧ��Ϊ�����������еij����dz��д�Ĵ��ŵ�����Ȧ��ƽ�۲ݡ���������ҹ�Ĵ�ѧʳ�ã������˾���Ԫ�ĸߵ��ưɡ� ������˾ÿ֧��ˮƽ������10Ԫ���˾����Ѷ�ԼΪ70Ԫ����������ŵ����룬����ȴҪ���ϲ��١���������������Ĵ�ѧ�������dz������Ĵ��ˣ������ں���˾�������������顣

��ˣ�����˾����ƽ�۵������罻�ռ�Ϊ������㡣����λ���ϣ�����˾���ѡַ�ڸ�У�ܱߣ��Ի�ó��㡢�ȶ��������Ⱥ������������֤ȯ������˾ȫ���ŵ���ѧУ��ƽ������Ϊ1.08km�����߳����ŵ���ѧУ��ƽ�����������Ϊ0.97km��

���ڴˣ���Ȼ����˾�IJ�Ʒ�ͷ����ڼ��٣���������Ŀ��������Ⱥ�е�����ȴ������ǡ�

���˾���λ���⣬��Ӫ���ƹ�Ҳ����Χ��Ŀ��������Ⱥ����չ�������£�����˾�����У���ţ����������Ż�ķ�ʽ���������Ŀ���Ⱥ��������Ʒ��֪���ȡ��ݹ������ϣ� ����2019��9�£�����˾������100+����У�Ļ����������ܼƳ�150��Ԫ�����Χ�㷺�������������¡�ӭ�����ᡢʮ�Ѹ��ֵȡ� 2022�꣬����˾���Ƴ���HelensУ���ֲ�����������Уѧ����ΪУ��ʹ�������ڸ�Уֱ�����¡���֯У���

��ͼƬ��Դ������˾�ٷ���

���⣬����˾�Ƴ��ġ��µ꿪��7����Ѻȡ�����ˮ�Ż�ȯ���ȴ����Ҳ������Ŀ��������Ⱥ��������Ʃ�磬 ���ϵ��罻������Ǻ���˾��һ��Ӫ����ء����Ź��ںš�����С���顢�������罻ƽ̨������˾����µ꿪�š���ͳ���գ��Լ�һЩ����ڵ��硰������������ա����Ȱ����ڡ��ȣ�ÿ�������Ƴ�һ�δ���������ں������Ķ�����10��+������ƽ̨ת������������һ�١�

����˾��Ʒ�Ƶ���������С�ƹݵ���ҵ�����������Ʒ�����¶�λ����ǿƷ����ӡ������һ��һ�����������ͼӷ�������˾�ڹ����г��Ͽ��ٳ��ˡ�ƽ��С�ƹݡ���ȫ��������

�ں���˾����֮ǰ���ܶ��˶��ھư����ѻ������Ķ���ǵģ�������˾�ij��֣��ܴ�̶��������������������ϵ�ѡ���ϰ�����������������ʶ�ƹݣ����;����ż��������Ǻ���˾������С�ƹ���ҵ����������ס�

��2����չ���в�Ʒ�����ë����

Ϊ�˽�һ���ؽ��ͳɱ�������˾���ڻ����������������

��2018���𣬺���˾��ʼ�Ƴ����в�Ʒ���ھ�����ҵ������Թ�ʣ������£�����˾ֱ��ͨ�����������̴������Ӷ�ȥ���м��̻��ڣ�ʵ���˽ϸߵ�ë���ʡ��ݺ���˾�й��飬���в�Ʒ���Ƴ���2018�꣬��ë���ʱ��71.4%���ǵ�������Ʒë���ʣ�39.2%����1.8����

��ͼƬ��Դ������˾�ٷ���

���ź���˾�Ĺ�ģ���ɹ�����������֮���ӣ���ģЧӦ���ԣ�����˾���ڹ�Ӧ�̵���������ڲ�����ǿ�����������в�Ʒ�����ǵ�������Ʒ��ë���ʶ��������������ơ�

�ݺ���˾�й��鼰�Ʊ��������в�Ʒ��ë���ʴ�2018���71.4%������2020���78.4%����2020���ϰ����76.6%������2021���ϰ����81.8%����������Ʒ��ë���ʴ�2018���39.2%������2020���51.5%����2020���ϰ����52.7%������2021���ϰ����53.8%��

����Ʒҵ��ͬ����ȣ�����˾���в�Ʒ��ë����Զ������ѩ�IJ裨ԼΪ62%-65%���Ϳ��Ƚ��ͷ�ǰͿ���ԼΪ67%-68%�����ɴ�����������˾��Ȼ�ߵ�ƽ��·�ߣ�������ë����ȴ���ںܶ����Ʒ�ơ�

��3����ͨ����ģ�ͣ�ʵ�ֹ�ģ����չ

����Ʒ�ƶ�λ�ú���˾�����Ŀ���Ⱥ�Ļ��ģ����ߵ�ë�������ú���˾Ӫ�ձȽϿɹۣ�������ĵ���ģ����ʹ����˾����ʵ�ֱ�������ģ����չ��

2018�꣬���ں���˾��ҵ��������˾��������Ϊ����˾С�ƹݵ���Ӫ���塣����˾��������ģʽ��ȫ��ת��ֱӪģʽ��ͨ����Լ���Ĺ���ģʽ���ڲ�Ʒ���ŵ���Ӫ���棬����˾����ʵ������ϵ�������ɱ�����������Խ�ǿ��

�ڲ�Ʒ���棬����˾�����˸߱����Ĺ�Ӧ��������-�ɹ�-����-��ȫ���-�ӹ�ʵ��ȫ�����̻������ŵ���Ӫ���棬����˾ͨ��Future BI�ŵ�ܿ�ϵͳ��ʵʱ��ؾƹݵ�Ӫ�ա�SKU���ۡ�ԭ���Ͽ�桢Ӫ���Ч������Ӫ�����

�����ڴˣ�һ���溣��˾�ܹ����ٵػر�������˾�й�����ʾ����ֱӪ�¿��ŵ���״�ӯ��ƽ�����ڲ������̣���2018���6���£���2019���5���£�������2020���3���¡���һ���棬����˾Ҳ����Ѹ�ٵع����Եأ��ڸ߶ȷ�ɢ�ľƹ�����ͻΧ�������ݹ������ϣ�����2021��7�£�����˾�ŵ�����500�ң���ģ����֪�����ֲͰɺ����Լ470�ң�������ȳ�Խ��λ�����Perry��s��Լ50�ң��ͺ����Լ30�ң���

����˾�ı���

���Ķ�λ�����ѵĵ���ģ�͡������ë���ʣ�ʹ�ú���˾���Կ��ٷ�չ������12��ķ�չ������2021��8�£�����˾�ŵ�������527�ҡ�ȥ�����к���˾���ڶ̶̰����ڣ�������300���ŵꡣ�ݺ���˾���¹��棬����2022��2�£�����˾����821���ŵ꣬�鲼��ȫ��146�����С�

��֮�£�����˾Ҳ������һϵ�е����⡣

��1�����ղ��������������������»�

2019����2020�꣬����˾���ŵ������ٶ�ԼΪÿ��100�ҡ�2021�꣬���еõ��ʱ��ӳֺ����ŵ������ٶȷ����ı���

�������ٶ�Ȼ�������ɱ��ͷ���Ҳ��֮�������٣�ʹ�ú���˾�����������������ľ��������Ź�ģ������˾Ӫ�ճʷ�������֮�ƣ�2021��ȫ������Ϊ18.33-18.53��Ԫ����ȥ���8.18��Ԫ��ͬ��������124%-127%��

����ӯ�����ȴ��ӯת������������2020���7010��Ԫ�µ�Ϊ2021���2.1-2.3��Ԫ�ľ����𡣺���˾������ͣ����Ԥ�ھ�������Ҫ���ʱ��г��Ĺ�Ȩ�䶯�йأ������Թɷݱ䶯�����أ�����˾�ľ����������ʳ��ֳ������»������ƣ�ȴҲ��һ����ʵ��

�ݲƱ�������˾��������������綨Ϊ��������ӻ����п�֧����Ȩ������Թɷ�Ϊ�����ĸ������ȥ��ת�����ȹɵĹ��ʼ�ֵ�䶯����������˾2019����2021��ľ�����������ֱ�Ϊ7.91ǧ��7.58ǧ��9.1ǧ��-11.1ǧ����Ӧ�ľ����������ʷֱ�Ϊ14.0%��9.3%��4.9%-6.1%��

����˾�ľ�����������¶������˾�ھ�Ӫ�ϵ����⡣

��Ʊ���ʾ��2020�����2019��ľ�������������٣���Ҫ��Դ�������Ӱ�죬�Լ�����˾ƹݵ�������٣���Ϊ��2018���𣬺���˾��ʼ�Ѽ����ŵ�תΪֱӪģʽ��

�� ͼƬ��Դ�� ����˾�й���

����2021���һ���ȣ�����˾�ѽ�ȫ�������ŵ�תΪֱӪ�꣬��Ȼ�ڼ仹�ر���10�Ҽ����ŵ꣬�������ֵ��ȫ����¿���400���ŵ����ʵ�DZ�ˮ��н����ʵ�ϣ�����˾2021��ľ������������Գ���ˮʽ�»����µ��˽�5���ٷֵ㡣�۲����Ϊ���侭�����������»���������ŵ�Ĺ�ϵ����������¿������йء�

���ܺ���˾�¿��ŵ�ʵ���״�ӯ��ƽ������3�������ң��������ں���˾2021��ȫ���¿��ŵ������࣬���µ��ڿ�ҵǰҲ��������֧�����¾ƹ���δ������һ��ʱ����ʵ��ӯ������˺���˾�ľ�Ӫҵ����Ȼ���ܵ�Ӱ�졣

��2��Ӫ��ˮƽ�ͣ��ɱ��ݴ��ռ�С

С�ƹݣ���Ϊҹ�������е�һ�࣬Ӫҵʱ������ͨ������������ͬ������˾ͨ��������7�㿪ʼӪҵ��ֱ���賿3-4�㣬ÿ��ƽ��Ӫҵʱ��ԼΪ7Сʱ������ͨ�IJ��������˺ܶࡣ

��һ���棬С�ƹݵ��罻�������ӳ��������ߵ������ѵ�ʱ�䣬ʹ�÷�̨���������������������ʾ���������ھƹ����ѵ�ƽ��ʱ��ԼΪ3Сʱ����7С ʱ ��Ӫҵʱ�����㣬��̨�����ԼΪ2.8�����ڷ�̨�������½��ĺ����̣�2021��H1Ϊ3.0����

���˾����ѷ��棬����ϵ͵ľ�ˮ���������������ߵ������������˾����ѽ���ܹ�������Ԫ����Ҳ������������˾����ѽ���ƽ���纣����2020����˾����ѽ��Ϊ110.1Ԫ�������侭ӪЧ��ȴԶ�Ȳ��ϡ��ϵ͵ľ�Ӫʱ���������ռ䲻��ķ�̨�ʣ����ϲ���̫�ߵ��˾����ѣ�������֣������С�ƹ������Ӫ��ˮƽ�ϵ͡�

2018����2020�꣬����˾�ĵ���ֱӪ�ƹ��վ����۶�ֱ�Ϊ5700Ԫ��10400Ԫ��10900Ԫ����Ȼ�������ǣ����Բ�����ѩ�IJ裬��Ϊ���վ����۶��һ�롣2021��H1����˾����ֱӪ�ƹ��վ����۶�������11900Ԫ��Զ�Ȳ���Ӫ�������»��������������е��̲������2021��ǰ5���µĶ�Ӧָ��Ϊ28900Ԫ�����Լ����γ��IPO��������28500Ԫ����

�ϵ͵�Ӫ�գ���ʹ����˾�����Ÿ���ijɱ�ѹ����һ������˾�Գɱ��Ŀ��Ƴ��ֲ���������׳��ֿ��𡣶�һ���ŵ����ŵ������ģ��ʱ����˾��ԵĿ��齫��Ϊ�Ͽ���Ҳ����Ҫ��ϸ����Ӫ��

��3��С�ƹ����������Ƶ�֣�����˾Ʒ�Ʊ��ݴ�����

�����ǰ�Ŀ��Ӻ���˾�����Ƶ��������ƹ����������ѷ��֣�����˾������������������ҵ���в��

��Ʒ�ƶ�λ���࣬�����ϵľƹ���Ҫ�����֣��ֱ�Ϊ��ɡ��Ͱɡ�����ģʽ��

����˾���ڵ���������ѳ�������֪���ȵ�Ʒ�ơ�ȫֱӪ��Perry��s �ƹ����еƹ��㡢��̨פ�����������ַ�Χ�����Ϻ������ݵ����������ƹݣ�Ŀǰ����Լ50���ŵꡣRISSE�����ƹݴ�������磬�ں���˾ģʽ�Ļ������������������������Ϸ����������ʡ���������µij��С�2021��9�£���ʱ�������ƹݽ�����9���ŵ꣬���������ʱ���ע�������ǧ�����ʡ�

��ͼƬ��Դ��RISSE�����ƹݹٷ���

�Ͱ�ģʽ�ľƹ���Ⱥ���������淨���ࡣ���������־ƹ�����2013�꣬�����и߶��г���ӵ�г���2000��ǩԼ���֣�����Լ470���ŵ꣬��Ҫ�ֲ��ڻ��ϡ������������������뺣��˾���ŵ��ģ��Ϊ�����COMMUNE�������ǽ������������Ʒ�ƣ���ϴ�ͳ�Ͱ��볬������ʽ����ģʽ�������ʷ���ע���ڽ������ڻ���������ʣ�����2022��1�µ�A+�����ʽ����ߴ���������ҡ�����2022��2�£�COMMUNE����Լ70���ŵ꣬���dz�30��һ�ߡ���һ�߳��еĺ�����Ȧ��

��ͼƬ��Դ�����������ֲͰɹٷ���

�������������Ŀ��ƹ�����Ħȭ����ɱ�������

��2019������ѩ�IJ衢�ǰͿˡ������Ȳ�����ͷ���Ͼ�ˮ�������Ƴ�����+��ˮ������+��ˮ�����+��ˮ��ϵ�в�Ʒ���Դ�Ѱ��Ʒ�Ƶڶ��������ߡ���������Ͷ�����������ߣ�����������ƹݶ��������ã�����Ʒ�Ƶľƹݵ��̾�����50�ң����Ʋ��ԡ�

����˾�ľ��������Ǹ������У����Ŀ�Ⱥ�������ƣ����Ի��ֵ�������μ������Perry��s �����������־ƹݡ�COMMUNE����۽���һ�ߡ���һ�߳��е��и߶������ߣ�RISSE�����ƹ������������µ�С�����꣬�뺣��˾��Ŀ���Ⱥ��Ϊ�����

��˵����������˾Ҫ��չ��Ⱥ�������ٸ����ҵľ������������������Ĵ��£�����˾������Ŀ���Ⱥ���һ��������ҳϣ���ѧ�������ߵ������ܷ���첽���ŵ��ŵ�������Ӧ����Щ���ⶼ���ɡ�

���⣬��ʽ�ƹ�Ʒ���Ƴ��ľ�ˮ�������ƣ�������Ʒ���ŵ꣬�����ҵ�����˾���Ʒ����Ͱ����Ӱ����ˮ���ϻ�ٲȻ�ѳ�ȫ��ҵ���ơ���ˣ����������������Ĺؼ��㡣�����ź���˾��ģ���������ŵ���Ӫ������Ҫ����ߡ�������˾��������ֱ��Ͳ��࣬ԼΪ15�ˣ��ŵ��ͬʱ���ɵĹ˿�������150~200����һ��Ա���˲���������ô��������ͻ�����׳��֣��������߾������ϱ�ʾ���ֺ���˾�ŵ���ڡ�������������ӵ�����ذ����塢�����ࡢ��ζ�ء������⡣

����˾Ҫ�뺻ʵ�������罻�ռ䡱��Ʒ�ƶ�λ���ͱ��������Ź�ģ��ͬʱ�����Լ�����Ӫ����Ҳ������������ͺ����ױ�ͬ���߳�Խ��

��������˾���롰ҹ����ǰͿˡ������кܳ�һ�ξ��롣

����ĺ���˾��δ��������ڣ�

�Ӱٵ굽��ǧ�꣬����˾��������һϵ�еĿ��顣����˾Ҫʵ����������չ�����DZؾ�����ʹ��Ҫ�밾�������ʹ�ڣ�����˾Ҫ����Ŭ�����ܶࡣ

�ڹ۲��������Ҫ���ھ���Խ�����ҵ��г����Ⱦ���ͷλ�ã�����˾�ڼ��ٿ�֮�࣬����ع���ģ�����������Ʒ�ƻ��Ǻӡ�

��1�������ھ��������г����ͷ��г�����

Ʒ�����ܿ�һ���߳��У���ģ������Ҫ���³��г���������Ų��ԣ��Ѿ���Ϊ�˺ܶ���������Ʒ�ƵĹ�ʶ����ŵ˹��ɳ�����о���ʾ���������³��е������˿�Լ11�ڣ�Լռ�������˿�����78%�������ص������г��д����ƣ����ѵķḻ�Ȳ���һ���߳��У��г������д���һ���ͷš�

�����ȶ���С�����꣬���������罻������Ȧ�ӣ������������˾����룬����������ҹ�侭�á������߳������е���̬��ʹ�ƹ���ҵ������չ���ݸ�ŵ˹��ɳ�����о���2015����2019�꣬�������³��еľƹݸ����������ʴ�8.1%��������ҵƽ��ˮƽ��5.0%����һ�ߣ�2.1%�������߳��У�3.0%����2020����2025�꣬�������³��е���������������ߴ�17.4%��ԼΪ���߳��е�3����һ�߳��е�8����

��ƹ��������巢չ�����ƣ�����˾���³��г��ı���Ҳ�������㡣����2021��9��24�գ�����˾��һ�߳�����74�Ҿƹݣ��ڶ��߳�����329�Ҿƹݣ����������³�������180�Ҿƹݡ����У����߳���ֱӪ�ƹݹ���Ӫ����࣬Լռͬ��ֱӪ�ƹ��������60%���������³��д�֮��Լռ30%��һ�߳�������������10%���ҡ�

���⣬����˾ȫ������ͳһ�����³�����ӵ�нϸߵ�֪���Ⱥ��Լ۱ȣ��ܹ�����С���������������������һ���棬���߳��е��ŵ�������һ���߳��нϵͣ���ҵ�ܹ���Чѹ�ͳɱ�������˾���������µ��г����ֳ������ӯ��������������ʾ��2018����2021��Q1���������³��е�ֱӪ�ƹݵ���˰ǰƽ�����������һ���߳��У�2021��Q1��256ǧԪ��ԼΪ���߳��е�2����

�ɴ�������δ��������˾���������³��л����и���ķ�չ�ռ䣬�����й���Ҳ��ʾ������˾�����������³��г���ͨ���³����У�����˾��ӵ�еͳ�֮��ǿ�ƻص���DZ����

��2��ע��Ա���ɳ�����ע��Զ��չ

����˾�й��顢���ڱ�����ʾ������˾���˹��ɱ��У��кܴ��һ����������Ȩ�����Ĺɷ�֧���������Ȩ����Ա���йء�

����˾�˹�֧��ռ����ı�����2019���������������2019���16.30%������2021��H1��35.84%�����У��ɷ�֧���Ľ��Ϊ9.17ǧ��ռ����ı���ԼΪ10%��Զ������ѩ�IJ裨1.02%�����̲������ǰ5���£�0.7%����

��ͼƬ��Դ������˾�й���

��2021����ĩ������˾�ɷ�֧���Ľ��������0.92��Ԫ��

����ѯ��ʼ���Ž������ܹ۲���ɷ�ʱ��ʾ����Ա�����Ż�������ɹ�˾���ⲿ�����ǹ�˾�ɱ���Ƚϸߣ������Ĺɷ�֧���Ƚϸߣ�������ij����Ƚϸߡ����ӹ�˾�ڲ�����������Ŷ���֯��Ա�����Ÿ���ļ������á�

�������������Ļ����ɼ�����˾��ע��Ա������ ���ŶӴ��죬��һͶ����ܶԺ���˾�ĺ�����չ�з������ã����۲�����ɵö��������������δ���ķ�չ�������ڴ���

��3������������Ⱥ����ı�����չ

Ŀǰ��������Ȼ����˾��Ŀ��������Ⱥ�ۼ���������Ⱥ�����ǴӺ���˾�����־ٴ��������ⲿ��������Ⱥ���Ǵּ�����ѧ����Ⱥ�����ǵ�ѧ��������Ⱥ�Ļ����Ͼ����ޣ�Ҫ�������������İ�����ȺҲֵ���ص㿼�ǡ�

Ʃ���Ƴ�һЩ���������Ӫ���ƹ�������ע�����°����罻�����ṩ���ʺ����ǵ��罻�����������Ҳ�Ǻ���˾����������ͻ�ƿڡ�

��

�Ӻ���˾�ijɳ�ʷ���Կ���ƽ��С�ƹݵ�ģʽ�Ǻ���˾����ո¶ͷ�ǵĸ�������Ӳ��Ҳ�������棬ƽ�۾ƹ��Դ��ĵͷ�̨�ʺ��������ѳ���ȴ��������Ժ���˾�ĺ�����չ������ƣ�Ҫ���ͻ������������ı�����ķ�չ�Ǻ���˾���Ҫ������Ҫ���Ρ�

�۲���ڴ�����˾��������۱��֣����ڴ����ھƹ�ҵ����Ԫ���ķ�չ��

��ע�� �����ر�˵�������ĵĻ��ҵ�λ��Ϊ����ҡ� ��

��������

��¼ | ע��