����Q1�Ʊ������Ҫ��������Ҫ������

5��17�գ���������2022��Q1�Ʊ����������������������أ�������һ���ȱ����Ƚ�?��

���ݲƱ���һ���Ⱦ���������2397�ڣ�ͬ������18%��������30�ڡ�����������������������Ϊ352�ڣ�����Ѹ�ͣ�ͬ������26.3%����Ծ�û�5.8�ڣ���������16.2%���û�ƽ������������¸ߡ�

�ۺ���ݲƱ����ݣ����Կ���������Χ���û����Խ����������������������������������������

�������������£�һ����ʵ�������裻�����Ż��ɱ�Ч�ʣ���������û����飬����ARPU���Ʊ���ʾ����Щָ����2022��һ���ȳ����õ����Ż����յ��˳�Ч��

�������Ѿ����������ʱ����������������Ű�ĵ��£��������ڹ����������ij��ڲ��Ժ�Ӧ������������ʹ�����һ����������ܹhǿ�ǽ�����Ϊ�ѵá�

������������ҵҲ����Ҫ˼������ô������Σ���д�������ø��á�

01

��ס�����̣�������

�ۺϾ��������IJƱ�������������������Ҫ�㡣

���ȣ������ʷ��������߳�Ԥ�ڣ���ס�����̡�

2022��Q1�������ľ�����Ϊ2397������ң�ͬ������18%��

���ݹ���ͳ�ƾֹ��������ݣ�2022��һ����ȫ���������۶�30120��Ԫ��ͬ������6.6%���ոչ�����ȫ��1-4�·��������۶ͬ�Ƚ�����3.3%��

��������ѹ���Ӵ���������ƣ������������ҵ�������������������س�����������»������ϵ���ҵ���������ž��ѹ����

Ŀǰ���ƴ��δ����һ���ȲƱ����г�Ԥ�����ҹ�˾Q1�������ٷֱ�Ϊ7%��-5.9%���ڸ��ֲ�������Ӱ���£�����һ�������������Դﵽ18%����ʾ���ȶ��ĵ��̺��;���

������һ���Ⱦ������������30�ڣ�2021��ͬ��Ϊӯ��35������ҡ������ȿ������Ҫԭ��Ϊ�Ի�����ʩ�������з���Ա��н�긣���ij���Ͷ�룬ͬʱ���ں�3�·ݣ�ȫ��֧���Ϻ��ȶ�ؿ��߱���������ȫ��֧�ֺ��������������Ӱ��������������ߣ�Ҳ������Լ�ɱ�������

������Ӫҵ���Ȳ�������ͬ������17%��һ����Ϊ�ҵ���Ŀ�ij��浭���������������أ�����������������ס�������2021������ƽ�3P���̣��̼���������Ѹ�٣�������3Pҵ������ﵽ352������ң�ͬ�������ʴ����ߣ��ﵽ26.3%��

����֤ȯ��Ϊ������ӯ�����Ƶij������Ʋ��䣬����ӯ������������2022���°���õ����ơ�

��Σ��û��ҳ϶ȳ������ߡ�

���ݾ�����������2022��һ���ȣ������û�ƽ������Ƶ�δ���ʷ�¸ߣ�ARPU���û�ƽ���������룩�ӽ�������ߣ��û��������̶�����������֮ǰ������Ϊ���鵱ǰ�����ֻ�ÿ��������ڹؼ�ʱ�̣��û������ŵù�������

���������鵱�£��������ܺܺõؿ��ƿ����ת�ʡ���Լ�����ʡ�

��ֹ2021��3��31�գ�����������Ӫ����1,400���ֿ⣬�ִ������2,500��ƽ���ף�����������ʩ�������ƣ�һ���Ⱦ�������Ӫ��ƷSKU����1000��Ļ����ϣ������ת����Ϊ30.2�죬Ӧ������45.0�죬��ӪЧ�ʳ���������

2021Q4���������ת����Ϊ30.3�죻Ӧ���˿���ת����45.3�졣����Աȣ�������Ӧ��Ч�ʺͳɱ��õ������Ż���

��������תЧ�ʺͿ����������һֱ������ҵ��͡�ͬʱ������������Ҳ�ڳ�����������Ӧ���ij����Ż�������������Ӧ�̻�飬��������������ӪЧ�ʣ���Լ��Ӫ�ɱ���

���ģ��û�������������������ЧӦ���֡�

���ݲƱ���������2022��һ���Ȼ�Ծ���Ϊ5.805�ڣ�2021���ļ���Ϊ4.998�ڣ���������16.2%���ⲿ�ֵ����ڴ�������������ЧӦ��

�����������������2022��һ���ȲƱ����Ը���Ϊ��Ӫҵ����û���������������Ƶ�κ�ARPU������ӣ���Ӧ���ɱ�Ч�ʳ����Ż���

��ƾ�辩����ʵ�Ĺ�Ӧ���������Լ���Ϊ�����ľ�ӪЧ�ʣ������ڱ�����ȡ���Ƚ���ҵ�����֡��ڳ�����ս���ⲿ�����У����Ǽ������ֽ�����������������������ϯִ�й�����������ʾ������Ϊ��Ҫ���ǣ��ڽ���֧���ܰ��ܿ�������Ӱ����û�����ҵ�Ĺ����У������ĺ������������Ƶõ���ַ��ӣ�ȫ��Ա�����ᶨ���������������ǵ�������Σ���һ���������û���ҵ������������ǵ����Σ�Ҳ�����DZ��ܹ��衣���ǽ�������������ͳ�ŵ��Ϊ����������ס���

02

�����ľ���ϸ��

�����������������������Ǵ����ơ�

���й�����������Ϣ�������ݣ�����2021���ϰ��꣬�ҹ�ӵ����������8.1�ڣ���������3.8%�����ٳ��»����ƣ����繺������ʹ����80%����������ƿ���Ρ��ڰ��о�Ժ��������ĵ���ƽ̨״����Ϊ�������١��������������ɿء���

����֮�⣬����ƽ̨�Ļ�ͳɱ�����������Ҳ�ڿ��ϱ���ƽ̨���о���ϸ����

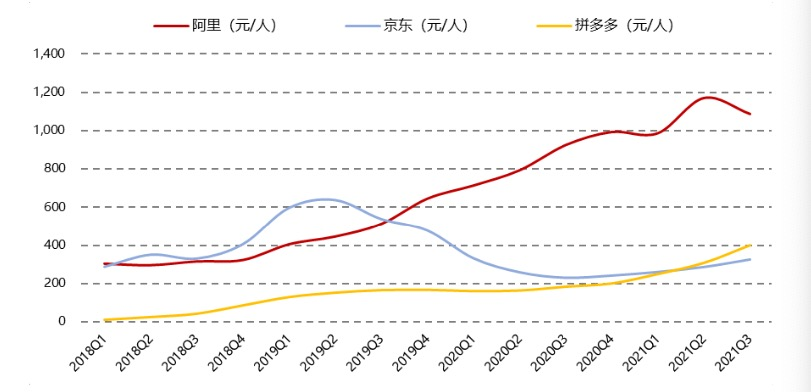

����֤ȯ����2021�������ȵ����ݲ��㣬�����ͳɱ�Լ1088Ԫ/�ˣ�����327Ԫ/�ˣ�ƴ���400Ԫ/�ˣ���20��ͬ�ڷֱ���18%��41%��118%��

��Ҫ����ƽ̨��ͳɱ���ͼ������֤ȯ��

����Խ��Խ��Ҳ�ø�������ƽ̨��Ȩ�⣬�������ھ��û�������Ҫ��������һ�����û���Ҫ��

����ƽ̨��˵����һ�����û��ijɱ���Զ��ֹ����֤ȯ����ͳ�Ƶijɱ������û�ע�����ؿ������Żݣ��ܲ�����ס���ܲ��ܳ������Ӹ����ʡ�֧����ȣ����ǽ���Щ���أ����һ���ȶ��������û����ɱ�Ҳ��Ҫ������

���ԣ��ں�����ʱ�����������ֵ����������أ����ϸ�����ڹ���Ҳ��������©�����ɿ���

����ǰ����2021���ļ��ȲƱ��绰���ϣ�����һֱ��ǿ�����ɳ������������������������ױ�ʾ��2022�꣬��������ӹ�ע��ϸ����Ӫ�����������û����Է���ĵ�������ǿ���������û��������컨�廹�ܸߡ�

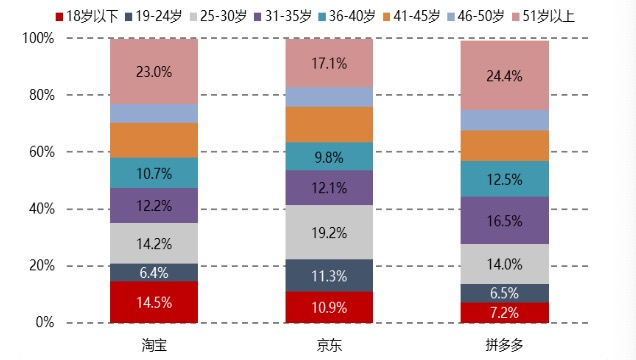

APP�°�װ�û�����ֲ���ͼ������֤ȯ��

����֤ȯ����2021�껥����ƽ̨�����û�����ֲ���Ϊ������Ա���ƴ��࣬��������Ҫ�����û��������19-30�꣬���Ա�18������Ⱥ��ռ�Ƚϸߣ�ƴ���ռ�Ƚϸߵ���Ϊ�������û���

������ͼ��30-40������ε��û�������Ҳ�����е�ˮƽ��19-30����ι�������������������ܶȶ��Ƚϸߡ�������������չ���û������ȽϺá�

�������˾�����ֵ����Ƶ�εõ��˽�һ��������

2021���ļ��ȣ������¿��˾�����Ӫ��ͬ��������11%���Ͽͻ���Ƶ��������3%���˾�����Ӫ��������4.5%��2022��һ���ȣ������û�ƽ������Ƶ�δ���ʷ�¸ߣ�ARPU�ӽ�������ߡ��û�ճ�Ը�ǿ��ƽ������������ߣ�Ҳ��ʾ�˾�������ϸ�������ļ�ֵ������

��Ӧ�������ƣ�Ҳʹ�þ�������Խ��Խ�ӽ�ӯ��ƽ�⡣�����ᵽ�����̳��Ǿ���ȫ����ս����������õ�Ʒ�ࡣ�ڹ�ȥ�ļ����У������ܶӦ�����¶������ڴ��̳�����2021���ļ��ȣ���������ʾ���̳�Ʒ���Ѿ��ӽ�ӯ��ƽ�⡣

���֮�£�������ˡ�������˺�ÿ�����ʣ����ݿ������С������Ĺ�Ӧ�����ƽ�һ���õ����֡�

��Ҳ�Ǿ�������������չ��ս��Ŀ��ijɹ���

03

�����Ƿ���

���������ǵĻ��Ǻӣ�Ҳ�Ǿ����dz����صġ�

��2021���ļ��ȲƱ��绰���ϣ���������ǿ���������ĺ����������������ֱ��ǣ��û���ֵ����������ֵ�Ϳ����ռ�ֵ��

�û���ֵ�ܺ����⣬���Ǿ����û��ķ������飬����ϣ��Ϊ�����ߴ�����صļ�ֵ���������������ǻ��Ǻӡ�

��������ֵ����Դ�ھ����Ĺ�Ӧ��������Ϊ��������ṩ���õ��ʽ��������ת�ʣ�������Ӫ���ȶ��Ժ�ȷ���ԡ�

�����ռ�ֵ����������������ֵñȽ����ԡ�3�·����������鱬�������¶�ط�أ�����������ʱ�ڣ��������й�Ӧ���Ͳ��������������֤������Ӱ�������Ӧ��Ҳ�ܵ�������һ�¿϶���

������������ı����Ǿ�������Լ�����Ͳ���Ĺ㸲����Ϊ֧�š������Ѿ��ڳ���300�����еĿ�ݼ�����ʵ�ַ��Ӵ93%���غ�84%�����մ�ʹ��մ

���ݶ���֤ȯ�о����棬��ֹ4��15�գ������Ϻ����Ͷ������ָ�������ǰ�վ���43%(һ��ǰ��20%)��4��17�ջָ�������ǰ60%��һ�ܺ�����ﵽ80%������֤ȯ��Ϊ�������о����ڱ�����Լ����Ļ���Ӧ�Ժ�������֣�Ҳ������ǿ���û����ǡ�

����֮�⣬����ռ�Ƚϸߵ���Ӫģʽ��Ҳ��֤����Լ������

��2022�����ʼ����������Ű���������Ϻ����������Լ��������ӱ���ɽ�ȵ�½�����йܿأ��Թ�Ӧ������˺ܴ�Ӱ�졣�ܶ��̼ҷ����ӳٻ���ͣ������ģʽ�������Ź���Ϊվ��رգ�Ҳ�ܵ��˺ܴ�Ӱ�죬����ҵ��ͬ���������⡣

������Ӫҵ����ǿ��IJִ�������ʩ��Ӧ����������֤���������ڼ䣬�ܵ���Ӱ�췴�������е�ƽ̨������С�ġ�

���������Ϻ����������Ӵ�Ŀ��Ա�����飬������ȫ�����ص����˳���4000�����Ա����ֹ5�³����ۼƵ��䡢�������ʳ���8��֣�����1600���Ӵ�����վ�㡣�����Ŀ��Ա����������һ�����ʽԱ������Թ�˾���ҳ϶Ⱥ�ִ�����������š�����ô��Щ�ڰ�ģʽ�����Ͷ����������ġ������������ܵ��������ձ�������

�ͽ�����ģʽ������רְ��ݣ��Լ���Ӧ�����ȹ̣��þ����ķ����ڸ��ط���ڼ䣬���ƾ��ԡ�

��Ϊ��Ӧ�������ƣ���������Լ������һֱ�����ڽϵ�ˮƽ�������˾����ľ�������

��Щ���Ǿ������ڼҹ���

���ž���������չ3Pҵ��Ӧ���ķ���ͳɱ����ƣ�����һ���õ��ԡ�

04

���������³���

�ڸ���ƽ̨��������֮��ƽ̨��ʼ�������ܣ�����������ƴ�����ũҵ�����Ű�������ҵ���棬��չҵ����̬��

���̵ľ�����������ͨ��Ӫ�������û�������ͨ����ʵ���������÷���Ͳ�Ʒ��ı��չ�����뾲ˮ����ʱ�ڡ�

������2020���ȷ���ˡ��Թ�Ӧ��Ϊ�����ļ����ͷ�����ҵ����ս�Ե�λ��

��2022��������������ִ��������������й������ʲ����������������°��ݣ�Ϊ�ľ��ǽ�һ����ʵ��Ӧ��ϵͳ��

�ӿ�ʼ�����ڣ���������������һ��������˾��

����������˵��������һ����Ӧ��Ϊ�����ļ����ͷ�����ҵ��ս�Զ�λ��

�ݾ����ڲ���ʿ˵���������߹�ÿ�궼Ҫȥ�ֿ��һ�����춫��������ʵ����Ҫ�������ǣ����Ǿ���һ���ع�˾�������ǿ��Ÿɿ���ۻͬʱҲ�����м�ֵ�Ļ�����г�Ӯ��һϯ֮�ء���

����һЩ������ƽ̨�������ǿ������ģ�ͨ������������������Ϸ�����������ǡ�������ʿ��ʾ��

������ģʽ��Ҳʹ�þ�������������ʱ����û����һЩƽ̨�������Ƴ硣���ǣ�������������ʱ����������ģʽԽ��Խ�������ļ�ֵ��

����ǰ��ʱ����һЩ������ƽ̨��˵�����������Ĺ���Ǻ���Ҫ��Ӫ�գ�����������������ʱ��������ģʽ�Ͳ����ˡ������Ǿ�������������������ģ����ܵ��г���ӭ����Ϊ�û����Ҫ�Ļ��Ǹ��õ�������õķ���

�����ij�������Ҳ�õ����г��Ͽɣ��ʱ��г������˻�Ӧ�����������������ºܶ�ƽ̨�ɼ۱��������Ǿ����Ĺɼ���Ϊ�ȶ���

�˴βƱ�ǰ�����ʱ��г��ͻ����ֶԾ��������мӡ�

��ý�屨����Ħ����ͨ���콢�й�������һ���ȴ�ټӲ��˾������Ӳַ��ȴ�1253��������һ����ĩ�����������û���ĵ��Ĵ��زֹɣ��ֲ���ֵΪ2.12����Ԫ������3�£�������������й����Ѷ������������������š������Ȼ�������Ʊ��ǧ��˽ļ��ͷ�����ʲ�Ҳ�Ծ������иŹɽ����˴���Ӳ֣����ס����ǡ������ֱ�������һ�����������زֹɡ�

�����ڵ�ȯ�̻����������֤ȯ������֤ȯ���Ծ����������ˡ����֡������롱�Ľ��顣

������ʱ��������������������һ���µ��淨��

2022�꣬������Ӱ���δ�е�������֣��Թ��ң�С����һ�ҵ�����ҵ������һ��ȫ�µij��ܣ���û����������������������ܴ�Խ���ڣ�Σ��Ѱ����Ӯ�ñ�����

��������

��¼ | ע��