购物中心如何走出疫情困境?看国际标杆西田的做法

出品/联商VIP专享频道

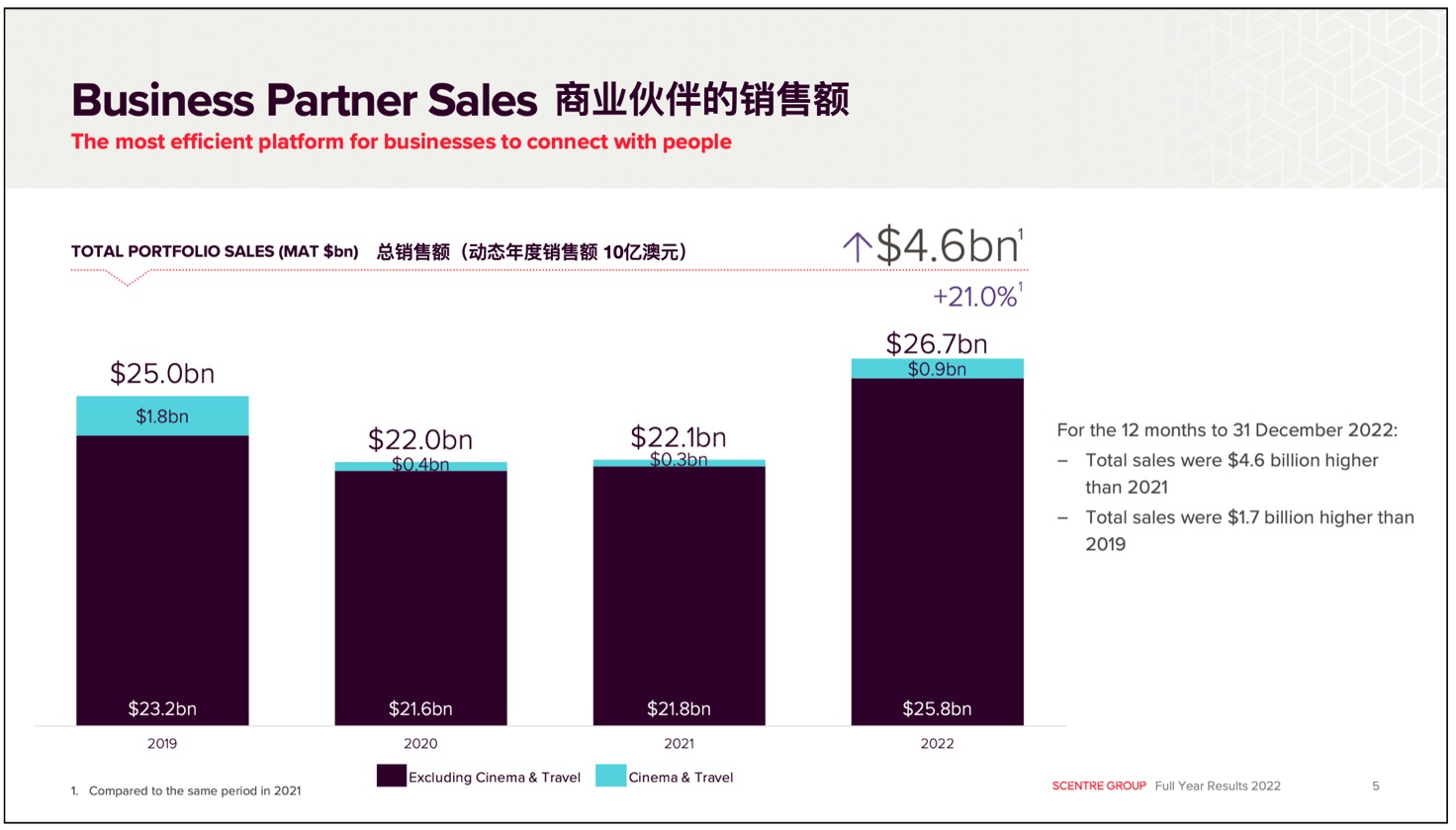

2月22日,澳大利亚西田集团(SCG)发布2022年的经营数据。42个位于澳大利亚和新西兰的购物中心的总销售额为267亿澳元,较2021年增长21%,较疫情爆发前的2019年增长9%。

西田作为澳大利亚和全球购物中心的领导企业,销售额约占澳大利亚零售总额的7%,在澳大利亚排名前10的购物中心中占据7席,在新西兰排名前五的购物中心中占据4席。研读西田的综合数据有助于认识疫情对购物中心市场的影响,并可以从西田的应对策略中得到诸多有益启示。

2020年当新冠疫情开始肆虐澳大利亚的时候,人们对未来变得非常悲观。从大家的交谈和阅读的资料中都可以看到人们从此不能再握手,更不能拥抱;也不能聚餐或喝咖啡;不会有人再去拥挤的商场和酒吧。围绕大型购物中心的问题似乎更严重,这些过去受欢迎的地方未来基本上都要被临近的社区邻里中心或网上购物取代。

新冠疫情也确实对澳大利亚的购物中心造成较大冲击,但3年过去了,以西田为领导的澳洲购物中心市场看似经受住了疫情的考验,并且学会了如何与病毒打交道。病毒并没有像人们之前预测和担心的那样控制人们生活的各个方面。本文拟在分析西田的人流、租金和价值数据的基础上,进一步拓展到对澳大利亚购物中心市场的研判,以及REITs关注的资产价值三个方面看西田如何引领澳洲购物中心市场走出疫情困境。

一、澳洲西田购物中心的综合数据分析

首先,让我们先看一下西田购物中心从2019年到2022年的销售额数据(见图1)。

图1 西田澳洲购物中心2019-2022销售额 来源:西田2022年经营数据报告

由图1可见,2022年西田购物中心的销售额已经回到并超过了疫情前2019年的水平。在澳大利亚疫情最困难的2020和2021两年中,西田坚持公布经营数据,表现出了西田作为上市公司对股东负责的态度。而且因为西田的财务年度正好与日历年吻合,加上西田购物中心在澳大利亚行业的领导地位和影响力,所以西田就成为了观察澳大利亚购物中心的一个很好的晴雨表。

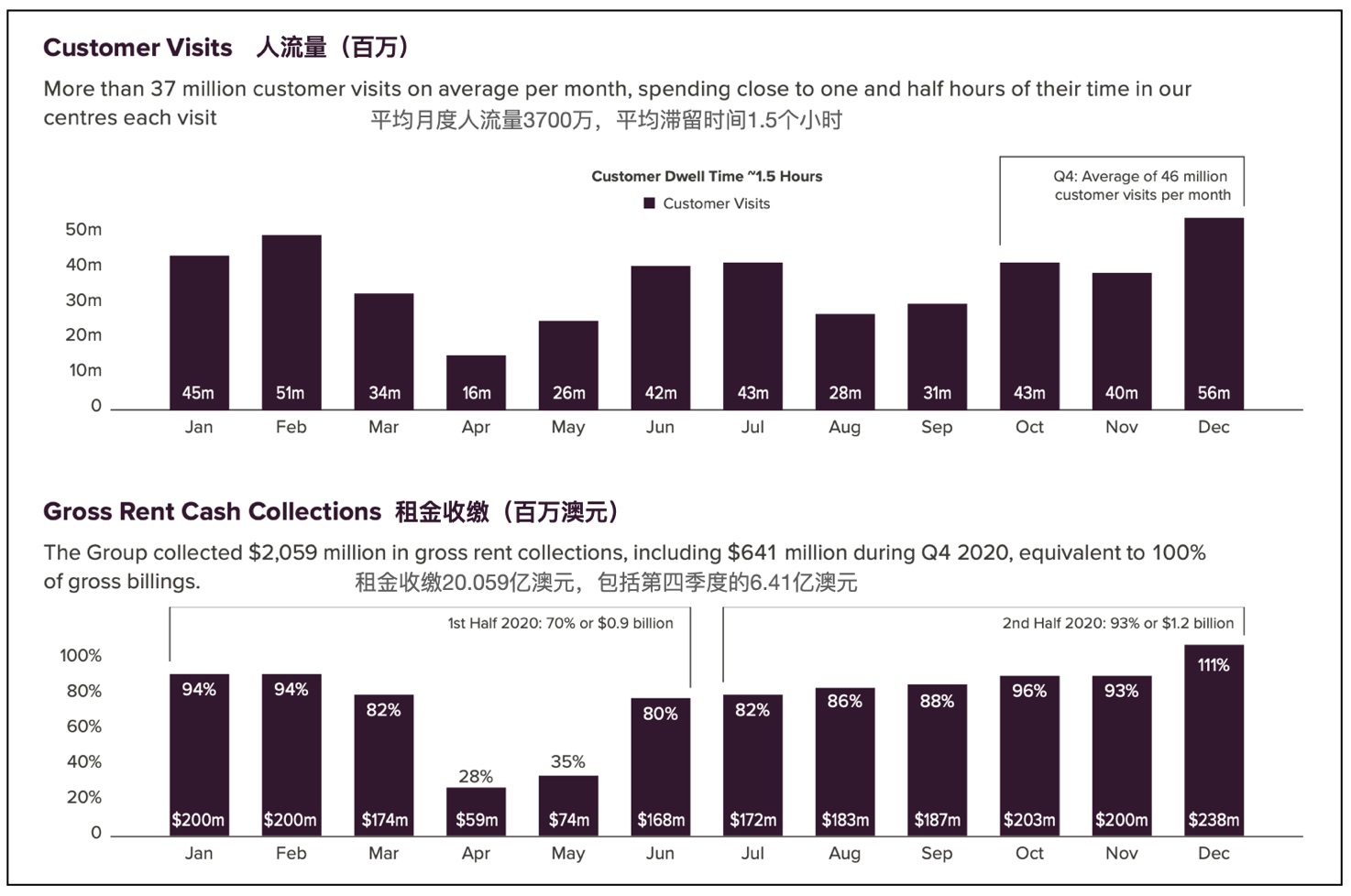

西田2020年的最新数据首先提到的是2020年的人流量为4.8亿人次,相当于一个西田购物中心年均人流在1143万。较2020和2021年的3.7亿和4.1亿分别提升30%和17%。这里本文采用受疫情影响最严重的2020年的人流和租金对比数据,让读者有一个更清楚的了解。(见图2)

图2 2020疫情期间的人流量和租金收入对比 来源:SCG2020年报

由图2可见,2020年4月到5月新冠疫情开始在澳大利亚爆发时,多地实行封控,人流量和租金收入降幅明显。2020年第二波的8月和9月的冲击也比较明显,但这时对人流量特别是对租金的影响相对第一波的冲击明显减弱。2020年第四季度的人流量和租金还呈现了较明显的回升趋势。

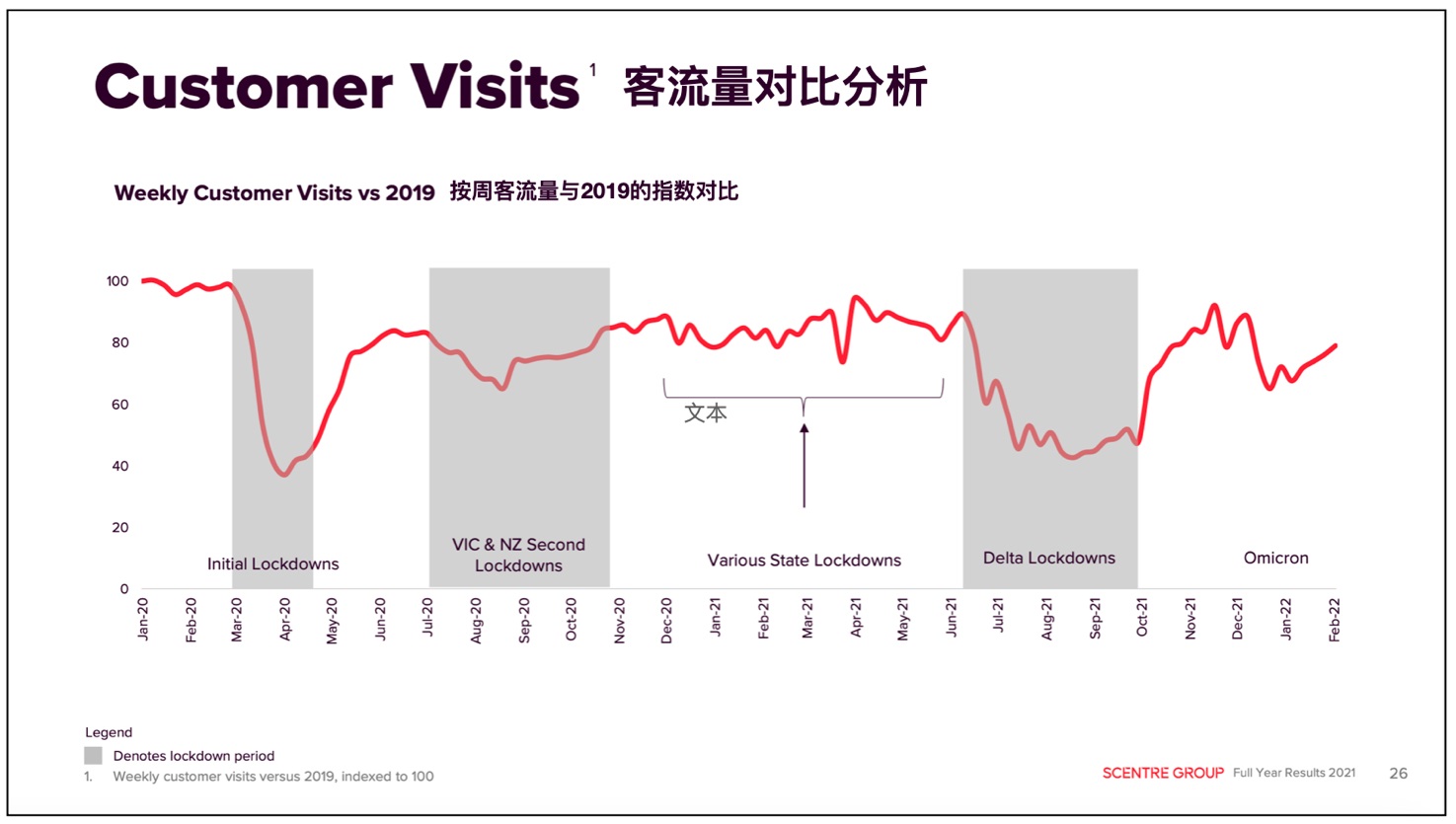

西田2021年的年报对疫情期间的人流量与2019年每周的人流量按100基数做了对比分析(图3)。可见从2020年3月到2022年2月,随着一波又一波疫情的不断冲击和各州政府采取的封控措施对实际人流量造成的影响。先是2020年3月疫情开始大面积爆发时的全国性封控,然后是墨尔本所在的维多利亚州从2020年7月到10月较长时间的封控,再就是2021年因为德尔塔疫情爆发全国范围从6月到10月更长时间的封控。中间还有地方政府其他较短时间的封控。一直到2021年底奥密克戎开始蔓延,但那以后政府没有再实施严格的封控措施。人流开始呈现明显的回流趋势。

图3 疫情期间年客流量与2019年的指数对比分析 来源:2021SCG年报

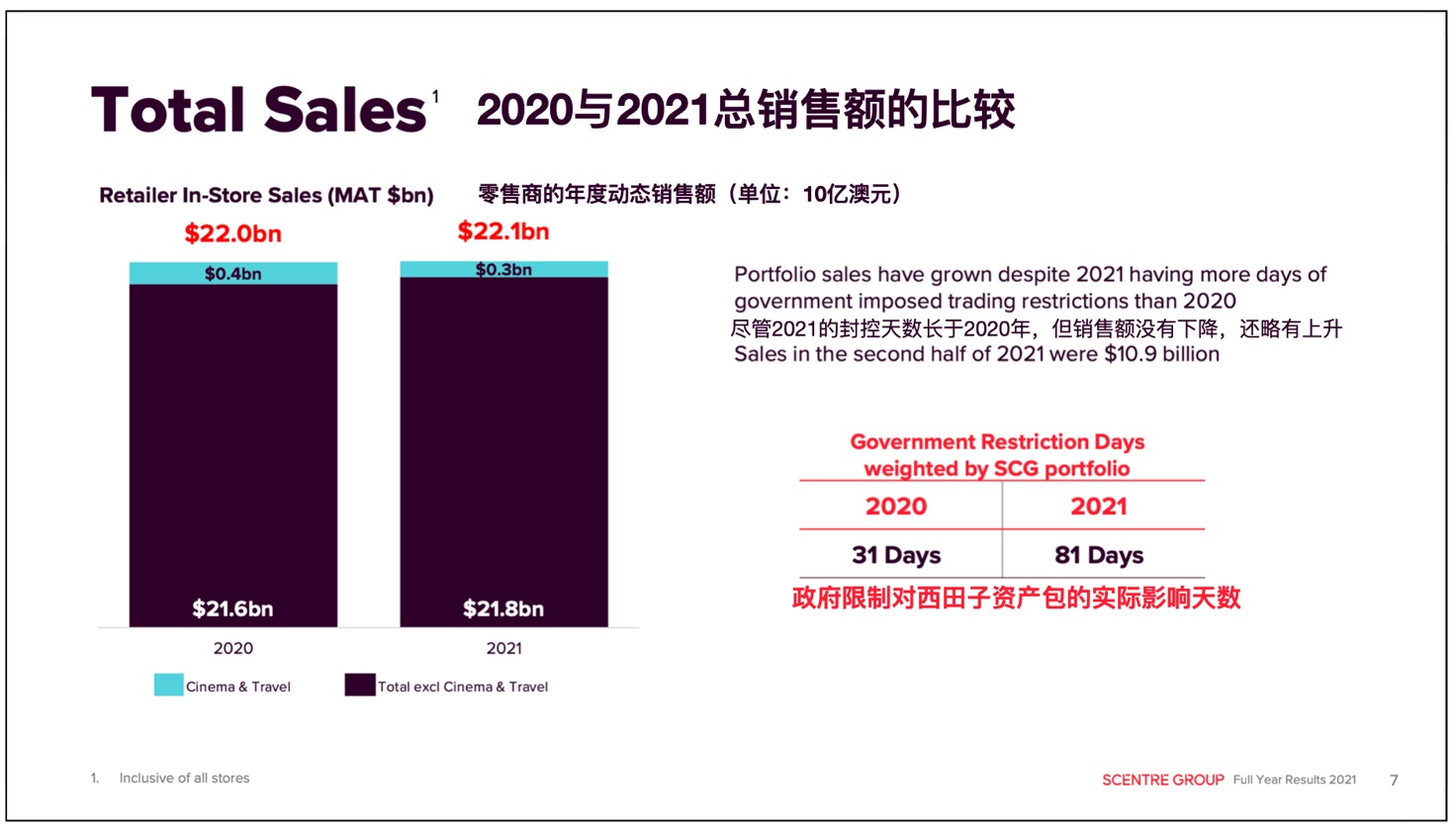

西田集团还根据自己的42个购物中心分布情况和各地政府所采取的不同封控对西田的交易造成实际影响做了对比分析。见图4的西田2020和2021的封控时间和销售额对比分析,可见2021年的实际封控天数为81天,是2020年的31天的2.6倍,但是2021年的221亿澳元的销售额还较2020年的220亿澳元还略有上升,表明了西田购物中心已经学会了如何与病毒共存和斡旋。

图4 西田购物中心受疫情影响的封控天数和销售额对比 来源:SCG2021年报

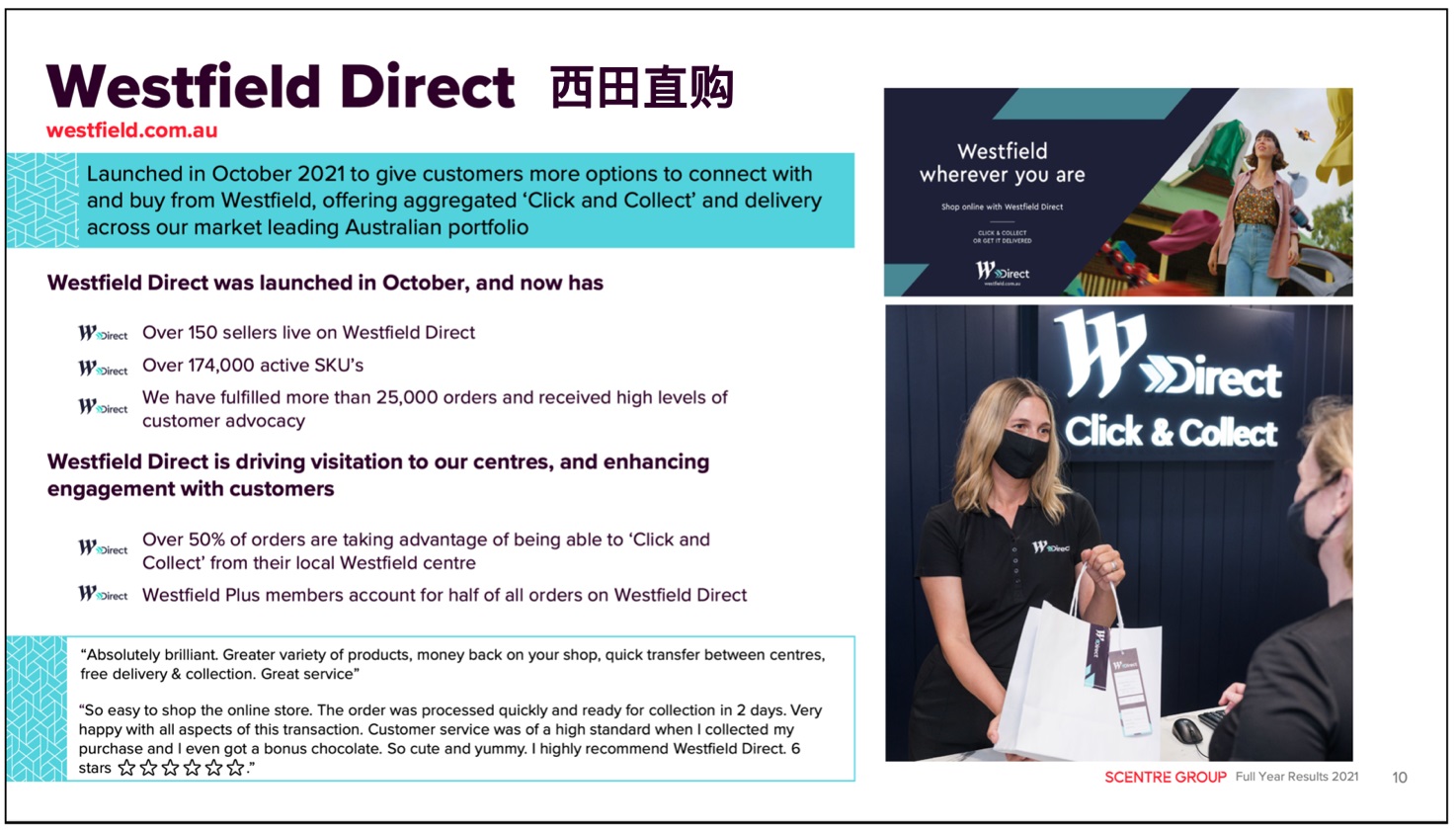

很显然,西田的应对举措收到了明显的成效,其中西田在疫情期间试验性推出的“西田直购”(Westfield Direct)发挥了很好的作用。西田直购是一个试验性的非接触式免下车Click & Collect西田直售平台,消费者在网上订购然后可直接到最近的西田购物中心的停车场不用下车就可以提取货物(有点类似肯德基和麦当劳的穿梭店模式)。整个项目的推出仅花费两周时间,为消费者在封控期间提供了一个安全和有效的与零售商接触的平台。590家西田的零售商参与其中,提供了14000多种商品。特别是帮助了很多中小零售商在疫情期间快速建立了线上销售的渠道。

2021年10月西田正式推出“西田直购”,使其成为了西田购物中心的一个永久性的服务项目,帮助消费者与零售商建立持久的基于西田商场的线上联系。西田直购拥有150个以上的商家,活跃SKU超过174000件。西田直购获得了消费者的广泛好评,也为带动商场的人流和加强消费者与零售商的互动发挥了重要作用。(见图5)

图5 西田直购 来源:SCG2021年报

另外,疫情期间西田忠诚会员项目(西田+)加强了与消费者的互动,在730万使用西田+的消费者中,有一半人是在商场使用的。这使西田对客户的想要和需要的东西有了更直接的了解,从而帮助西田更好地调整商品、服务和体验的组合。西田坚信最成功的零售商一定是全渠道的并拥有强大实体商店的网络。

那些在疫情之前就在挣扎的折扣百货和时尚百货商店却在疫情中不降反升,也包括许多小型主力店,给他们带来了意想不到的惊喜。很大程度上要感谢疫情迫使这些公司加快了线上线下并举的步伐,从而提升了他们线上渠道的能力。从西田最新的2022年的数据可知,折扣百货业态的增长甚至超过了2019年之前、达21.2%。2020年大多数的零售商都经历了40~50%线上销售的增长。如今几乎所有的零售商都成为了活跃的电商,并且认识到了线上渠道加上实体网络的重要性。

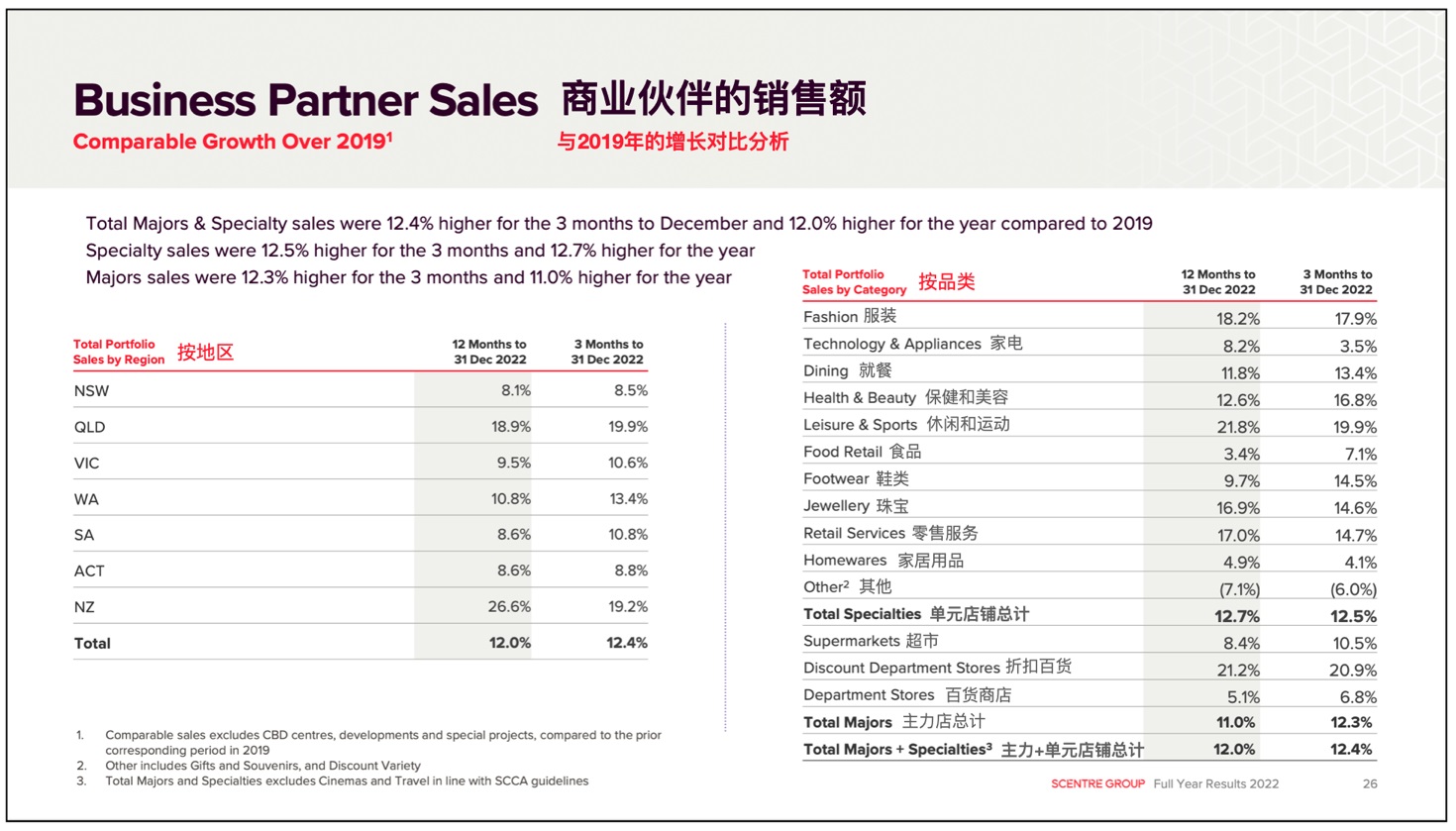

西田懂得利用零售的社交属性和购物中心的强大社区功能,通过西田生活广场不断为顾客打造和提升消费者在家里和工作场所后的第三空间,使他们愿意来到这里,并度过更长的时间。西田不断听取他们的意见,然后增加了许多像教育、儿童、共享办公、健身和福利等空间。西田早前将所有的西田购物中心改名为西田生活广场,如今西田生活广场正在向西田生活目标地转化。西田适时地引入了非零售但与消费者生活密切相关的许多新业态。随着新冠疫情控制措施的放松,消费者几乎立刻就回到了这些大型购物中心。图6是2022年西田各类租户按地区和品类相较于疫情前的2019年销售额的增长率的对比。可见按地区和按品类的两个12%宣告了西田已经摆脱困境,重回正常的发展轨道。

图6 按地区和品类的销售额增长与2019年的比较分析 来源:西田2022年经营数据报告

二、根据二八法则从西田看澳洲购物中心市场

西田作为澳大利亚区域型购物中心的领导企业,根据我们生活的非线性世界的二八法则,我们很容易通过西田对整个澳大利亚购物中心的图景有一个大致的了解。(具体方法可参见联商专栏《国内有多少销售额超过10亿元的购物中心》)

相较于2019年西田销售额的2500亿澳元,疫情期间西田下降约为11-12%,而澳大利亚区域型购物中心普遍下降达到15~20%。澳大利亚购物中心市场也是二八分布,但其尾部情况要比我们国内的“长尾”好很多。由于澳大利亚每个区域不同,各州情况也变化较大。比如新南威尔斯州的购物中心下降为10%~15%,但是在维多利亚州由于实施了较长时间的封控,下降达30~35%,但是对于昆士兰和南澳以及西澳影响就小很多,下降仅为5~10%之间。

2021年澳洲区域型购物中心的总体销售基本维持在2020年的相近水平(2021年的澳洲零售总额也较之前保持了3%的增长)。不仅是西田,澳大利亚购物中心业者也学会了如何与病毒打交道。特别是维多利亚州强势反弹,但是在悉尼因为德尔塔病毒的爆发,封控的时间反而比2020年更长。

2021年各州的情况也是很不一样,但受影响更大的还是悉尼所在的新南威尔斯州和墨尔本所在的维多利亚州。也非常符合二八法则枢纽节点的大城市受疫情冲击最大的普遍规律。在这两个州区域型购物中心的销售总体下降在20~25%之间。昆士兰影响较小,业务与疫情前基本持平,西澳和南澳还有所上升。所以根据澳大利亚购物中心权威杂志《SCN》的信息,疫情期间澳洲区域型购物中心销售额总体综合下降就在15~20%之间。

三、从REITs的角度看购物中心资产的价值

澳大利亚商业地产信托(REITs)报告了所有这些购物中心的出租率都达到了97~98%的水平。即使在疫情影响最严重的2020年对西田商场零售空间的需求也是不降反升,出租率高达98.5%。2020年最后一季度的新签租约甚至还超过了2019的同一时期。最新的2022年出租率已经达到98.7%。另外,从最不利的角度分析,3年的疫情使管理者更加聚焦如何管理和重新规划这些资产。很多挑战和问题是疫情之前就存在的,比如电商销售占比的侵蚀,困扰服装零售商多年的低迷业绩等,所有这些在疫情初期表现得更加突出。但疫情的一个“积极”结果就是使大家更加专注消费者并快速行动,解决了疫情之前并没有受到重视的问题,

最后也是最重要的,谈到商业地产信托(REITs)就不能不说一下衡量购物中心资产价值表现最重要的指标资本化率。2021年西田CEO Peter Allen在向股东大会报告的最后提到了因为疫情,集团的资本化率从2019年的4.72%增加到了4.89%,虽然造成约3%的价值下降,但是考虑到2020年前所未有的严峻的疫情冲击,所以西田资产的韧性得到了来自高盛和摩根等机构投资人的赞赏。

2021年和2022年面对全球REITs市场的下行压力,西田的资本化率保持稳定,止住了资产价值下跌的趋势。面对三年的疫情冲击实属难能可贵。图7是对西田澳洲集团所拥有的每一个购物中心的估值、资本化率和经济收益的统计列表。在笔者看来,这也应该是西田报告中含金量最高的一张表格。正如澳洲购物中心杂志《Shopping Centre News》的出版人和国际购物中心行业的资深权威Michael Lloyd说的“我们首先是地产人,我们最重要的工作还是控制我们的物业。我们与零售商组成战略联盟,我们称他们为商业伙伴,但我们毕竟不是零售商,不能越俎代庖”。

图7 西田澳新资产包的估值 来源:SCG2022年中期报告

以上就是根据西田购物中心的4年综合数据对西田和澳大利亚购物中心市场应对疫情挑战和所得成效的综合分析。希望可以拓宽国内同行的视角并提供有益启示。

联商专栏,不止有深度!优质专栏作者长期招募中,欢迎联系咨询:

发表评论

登录 | 注册