维他奶新财年中报经营溢利增50%!但别急着说“回暖”

出品/品饮汇观察

作者/Aaron

七年四易其帅、在2021年遭遇重大公关事件一度陷入低谷的维他奶国际,于今日(11月26日)披露了截至2024年9月30日止六个月的业绩报告。

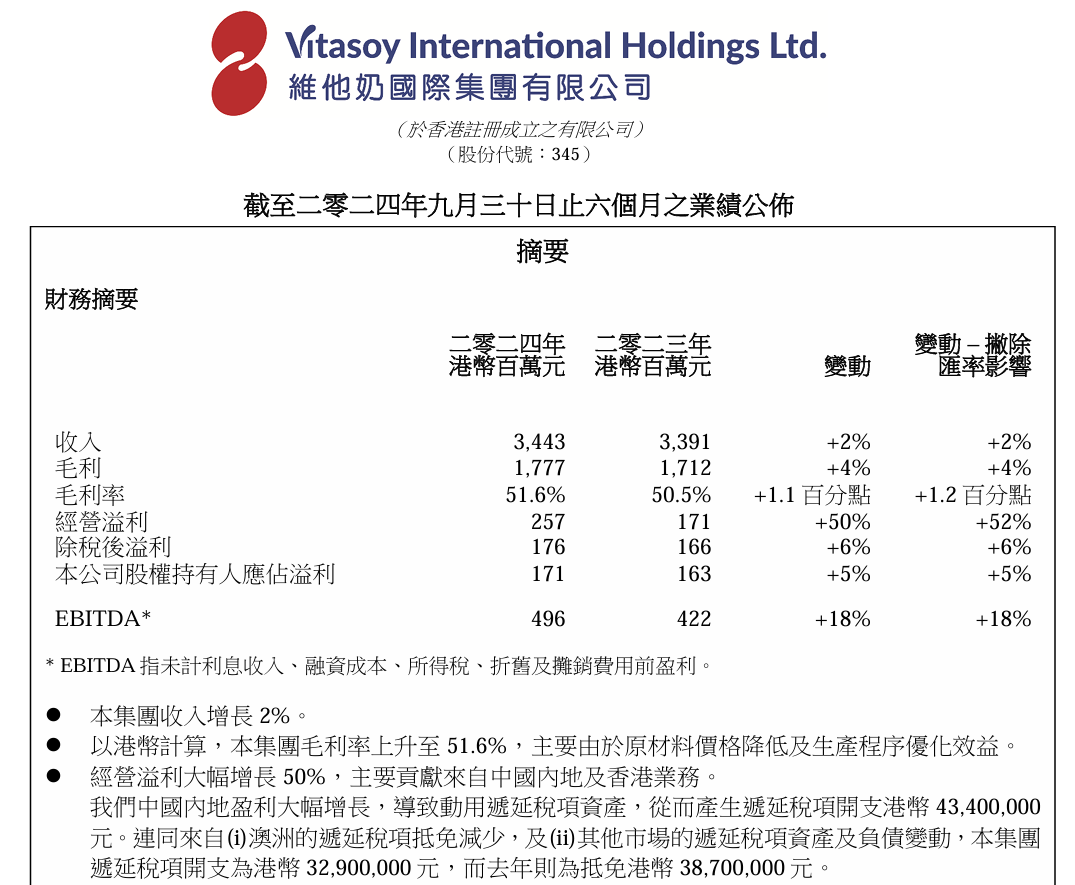

报告期内,维他奶收入34.43亿港元,同比增长1.5%;公司股权持有人应占溢利1.71亿港元,同比增长4.8%。值得关注的是,企业经营溢利大幅增长 50%,主要贡献来自中国内地及香港业务。

图源:维他奶业绩报告

这意味着维他奶如果能在未来六个月内保持增长态势,则全年业绩有望从过去三个财年的60亿元营收水平重新冲回四年前的“70亿时代”。

但结合当前饮料市场走势,以及企业相关战略动作来重新解读这份财报,那些增长的数字背后仍然隐藏着不小的挑战,也为其他饮料企业如何在“寒冬”中破局提供了更多启示。

01

中国内地业务“增利不增收”

作为一个1940年在中国香港创立的老品牌,维他奶在1994年进入中国内地市场,以即饮豆奶和柠檬茶为大单品,主攻华南区域,并随后扩张至全国市场。并在2021财年(2020年3月-2021年3月)中创下了历史最高业绩――营收75.20亿元,股东应占溢利5.48亿元。

但随着维他奶国际在2021年经历了重大挑战,特别是中国内地市场因公共事件影响遭受重创,销量下滑,品牌声誉受损。直至2022财年,维他奶的内地市场收入陡降至65亿元,公司更是出现了自上市以来的首次亏损。市场分析一度预测,公司要全面恢复内地市场至少需三年时间。

面对困境,维他奶采取了一系列应对措施,包括改进销售策略、优化运营成本,以及产品线的多样化尝试,如推出大包装产品和深化豆奶、柠檬茶等产品的细分市场,尽管如此,仍未完全回到昔日辉煌。

图源:小红书@淘淘零食屋

而此次最新发布的业绩虽然显示维他奶实现了营收、股东应占溢利的双增,中国内地及香港业务更是推动了公司经营溢利大增50%。

财报显示,“中国内地业务,由于在线/线下组合优化及生产程序优化效益使销售稳定,因此经营溢利以港币计算录得15%显著增长”;而香港业务(香港特别行政区、澳门特别行政区及出口),“由于收入持续增长及原材料价格降低,经营溢利大幅增长44%。”

图源:小红书@王小麦

另一方面,为维他奶贡献最大销量的中国内地业务,其营收水平与上个财年相比,反而曾下降趋势――财报显示,中国内地当期营收20.3亿元,较之上年同期20.48亿元有所微降。

但得益于原料成本与生产运营成本下降,使得产品毛利率增加,使得中国内地呈现出“增利不增收”的业绩表现。

但对于饮料这种快消品来讲,“赠利不增收”是个很微妙的数据。毕竟,企业可以通过内部运营效率优化、降低销售费用开支等手段来实现增利,但营收下降则很大可能说明“产品不如以前好卖了”。

换言之,对于“左手豆奶,右手柠檬茶”的维他奶而言,其大单品正在市场上面临激烈竞争挑战。譬如蒙牛、伊利、雀巢、OATLY都在抢夺植物奶市场;在瓶装茶饮领域,维他奶旗下的维他柠檬茶除了持续在和统一、康师傅的冰红茶产品竞争外,在它新发力的无糖茶赛道,也早已挤满了农夫山泉、三得利、统一、康师傅、元气森林等大小品牌。

这也导致维他奶颇为倚重的内地市场从高歌猛进到增长乏力,也为维他奶的未来发展增加了更多不确定性。

02

官宣降价,维他奶要“放量”一搏?

巧合的是,在这份财报披露前两周,行业媒体号《食品内参》报道了维他奶对旗下产品线实施大范围“官方降价”的消息。

根据维他奶发布的《维他茶系列价格调整通知函》,此次降价旨在回馈消费者多年来对品牌的支持,同时也希望让更多的消费者能以实惠的价格体验到维他茶系列产品。具体来说,维他奶250ml单包茶、500ml PET、310ml礼盒装3种规格的多款茶饮料经销商供货价均有所下调,下调幅度约为每件2元。

图源:食品内参

业内人士分析,维他奶的降价不仅受到白糖价格下跌的影响,也可能是企业调整策略以回应长期存在的价格倒挂问题。

据了解,2023年白糖价格一路上涨,给饮料行业带来成本压力,但自2024年4月起,白糖价格出现明显回落,市场供应宽松。糖价下跌为维他奶提供了降价空间。

据维他奶经销商反映,近年来,由于电商平台价格管控不足,线上维他奶产品价格普遍低于经销商进货价。而维他奶的价格倒挂现象导致许多经销商将产品低于出厂价出售,以避免库存积压,这使得市场价格体系异常混乱,渠道商利润受到严重压缩。

图源:小红书@一顿不吃饿得慌

综合来看,多位业内人士都认同的观点是,“维他奶降价未必能解决长久存在的渠道问题,但至少表明其对经销商利益的某种回应和妥协。”

通过设置价盘梳理渠道,是快消品企业常见的渠道策略,也是企业寻求销量增长的方式之一。有业内人士认为,结合王栋在今年4月正式出任维他奶中国内地首席执行官刚果半年时间,正是需要“争业绩、保增长”的关键阶段,如今半年时间实现了利润增长,接下来的战略动作大概率将会落脚在抢“销量”的动作上。

同时我们还从财报观察到,维他奶的应收账款也达到了8.59亿元,比同期增加了1.5亿元。而这个数据在行业内往往被认为是企业主动“压货”使然,也是争抢销量的具体表现。

毕竟产品实现高周转率与稳定的经营利润率,才是一个饮料企业真正实现业绩回暖的硬指标。但如何如何在维他奶大单品丢失新鲜感并面临激烈竞争的当下,该如何凭借产品力及营销创新唤起消费者的注意,对维他奶仍然是一个巨大挑战。

发表评论

登录 | 注册