阿里74亿卖银泰百货,谁亏谁赚?

出品/定焦One

撰文/苏琦

“卖身”消息传了近一年之后,阿里巴巴(下称“阿里”)新零售板块中,第一个易主的公司来了。

作为“新零售”战略的试验田,阿里在银泰身上前后至少花了两百多亿元。2014年,阿里正式入股银泰百货,以53.7亿港元(约合人民币50亿元)对其进行战略投资,成为仅次于银泰百货创始人沈国军的第二大股东。2017年,阿里再出资198亿港元(约合人民币186亿元)对银泰进行私有化。

如今,阿里将银泰以74亿元的价格出售给宁波服装巨头雅戈尔,缩水百亿的价格,再次引发市场对阿里新零售业态的关注。

收购消息一出,12月17日开盘,雅戈尔在A股的股价涨至9.96元/股,创下九年半来新高。截至收盘,股价回落至9.38元,市值433.68亿元。而阿里股价跌1.13%,报83.4港元/股,总市值1.59万亿港元。

实际上,雅戈尔买银泰和阿里卖银泰的本质目的是一样的,都是为了回归主营业务――雅戈尔在地产业务受到冲击之后回归时尚服饰业务,打造时尚地标,阿里为了营收和市场规模的增长,回归电商(国内+海外)业务。

在这场交易中颇为可惜的是银泰及其所代表的新零售行业。有投资人向「定焦One」解释,银泰一开始就背负了太多使命,比如提升支付宝活跃度、跟淘天进行线上线下品牌联动、向集团互通用户数据画像等,但无奈没有形成很好的战略协同效应。他表示,大润发接下来的命运,或许也是类似的。

但是阿里似乎已经下定决心,要将发展重心重新收拢至电商。或许,零售本就不分线上线下、新旧零售,能为用户提供价廉物美的商品、能让公司能保持盈利,就是好零售。

74亿元卖银泰,阿里亏不亏?

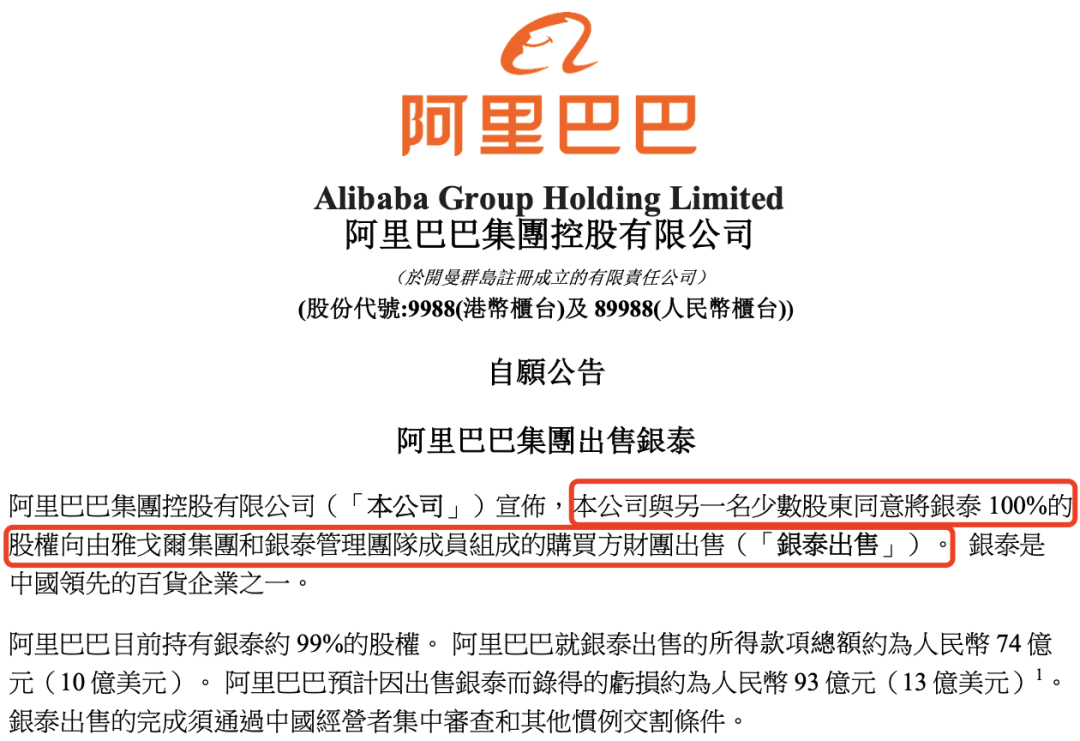

12月17日,阿里巴巴发布公告,宣布将银泰100%的股权向由雅戈尔集团和银泰管理团队成员组成的购买方财团出售。公告表示,阿里巴巴目前持有银泰约99%的股权,就银泰出售的所得款项总额约为74亿元,预计因出售银泰而录得的亏损约为93亿元。

阿里巴巴出售银泰的公告

实际上早在今年2月,就传出阿里巴巴考虑出售银泰百货的消息。那接盘的,为什么是雅戈尔?

今年开年,王家卫导演的热播剧《繁花》中,杭州湖西针织厂厂长“范总”,带着“三羊牌”勇闯上海滩,并邀请当时的国民偶像费翔前来助阵。有人将雅戈尔创始人李如成视为“范总”的原型。

雅戈尔是1990年创立于宁波的男装品牌,费翔确实是其第一代品牌代言人。

雅戈尔回应此次收购称,本次集团投资银泰,旨在“强链补链”,完善时尚生态圈。 换句话说,雅戈尔此次接盘银泰,也是在回归主业。

雅戈尔早年虽然是做男装起家,但后续发展为服装、地产和金融投资三条腿走路,从财报来看,地产曾是其主要营收来源,2021年至2023年,地产贡献的收入占比分别为48.98%、57.69%和71.13%。

但近两年,房地产黄金时代远去,雅戈尔在2021年确立了回归时尚主业的战略目标,并在去年12月26日,宣告“雅戈尔集团股份有限公司”更名为“雅戈尔时尚股份有限公司”。

将时尚定为主业后,公司开始为这一业务铺路。除了收购一些中小服装品牌,2022年至今,雅戈尔四度收购美特斯邦威在不同城市营收表现优秀、位于黄金点位的店铺,对价共计约13亿元。

这些举动拉高了雅戈尔的主业收入,今年前三季度,企业时尚板块实现营收45.85亿元,占营收总额的54.6%,超过地产板块的45.2%。

雅戈尔本来就在银泰开店,两位老板都是浙商,此次牵手顺理成章。消费赛道投资人青松表示,银泰目前位于热门商圈的64家门店,可以帮助雅戈尔打造更多时尚地标,符合它现阶段开“大店”(体验馆)的策略。而银泰百货的数字化改造(数字化付费会员体系、商品数字化和1小时定时达)和多元渠道(商场+喵街APP+小程序+直播+私域社群),也能帮助雅戈尔降本增效,提高营收。

图源 / 银泰官网

不过,相比收购美特斯邦威的店铺,青松指出,整合银泰这个商业综合体的难度肯定更大。虽然雅戈尔回应称不会干涉银泰的发展,但是两者怎么融合,怎么面对线下零售遭遇的冲击,对两者都是考验。

反观阿里,有人认为,2017年的那次私有化属于“高位接盘”。也有人好奇,阿里此次因出售银泰而录得93亿元亏损,算不算亏?

百联咨询创始人庄帅表示,阿里收购银泰这样的实体零售企业,在当时推动上千个品牌入驻天猫,起到了示范作用。2017年全面控股银泰后,又落地阿里云的新技术应用和支付宝收银,还有这几年银泰百货线下导购的直播带货,十年算下来,银泰百货带来的利润非常可观。“从这一点上来看,是不算亏的。”

实际上,在这场交易中,阿里减了负,脱离了巨头的银泰有了更多自主权,雅戈尔也达到了自己的目的。但是这场交易到底值不值,还要看它们能不能通过并购之后的发展考验。

阿里,阶段性放弃新零售

阿里卖银泰之所以引发这么大关注,是因为新零售一度是阿里、京东争抢的增量赛道。别看阿里现在出售得这么坚决,当年新零售对于阿里来说意义重大。

2016年,马云提出:“纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说,只有新零售”。他将“新零售”定义为,通过线上、线下、物流等各个环节的紧密结合,数字化重构“人货场”。

那一年,拼多多刚成立不久,短视频和直播电商还未兴起,京东仍然没有盈利。“新零售”代表了阿里在零售业的野心,也是阿里认为自己在电商、支付、物流、云服务之外需要补足的最后一块零售拼图。

之后,阿里在线下零售行业接连出手,先后入股或收购了银泰、三江购物、联华超市、居然之家、高鑫零售(大润发)等,并内部孵化出了盒马、淘鲜达、天猫超市等业务。

在O2O的热潮下,巨头们都开始热衷于线上线下结合,并因为担心对手抢占先机而加快投资步伐。比如京东在2015年入股永辉超市,并将其接入京东到家,推动自身的O2O战略;同时成为永辉超市的第二大股东,与沃尔玛达成战略合作,并成立七鲜超市。2017年末至2018年初,腾讯也一举入股了永辉超市、万达商业、海澜之家等,并与步步高商业合作。

结合多位从业者的说法,新零售战略曾经给阿里带来过不少的收获。

首先,线下零售渠道帮阿里补足了服饰和快消类目以外的3C、日用品和生鲜类目。其次,阿里接入线下零售商的目的也是想撬动更多线下用户,同时打通线下线上,培养用户使用线上支付(支付宝)的习惯。

过去这些年里,阿里业务版图的丰富、业绩的上涨,也有新零售的部分功劳。庄帅提到,比如天猫超市就借助大润发有了快速发展,银泰也给天猫带来了很多品牌的入驻。

如果说,阿里的新零售战略当初崛起就是时代的产物,那现在业务收缩,也是时代的必然。

一方面,线下超市的供应链更丰富,但是没有价格优势,与前两年电商的低价战略不匹配;另一方面,近两年兴起的即时零售业态,与百货商超的模式结合得更顺滑,能帮它们解决销售下滑的问题,而阿里这样的电商巨头在帮商超们完成线上化转型之后,价值逐渐降低。

同时,投资人青松认为,2020年以来,线下百货商超渠道遭受冲击,加上随着阿里“1+6+N”架构调整,新零售业务等被拆分到“N”当中,不再有机会被主体输血,业务连年亏损成为负累,分手成了双方最好的选择。

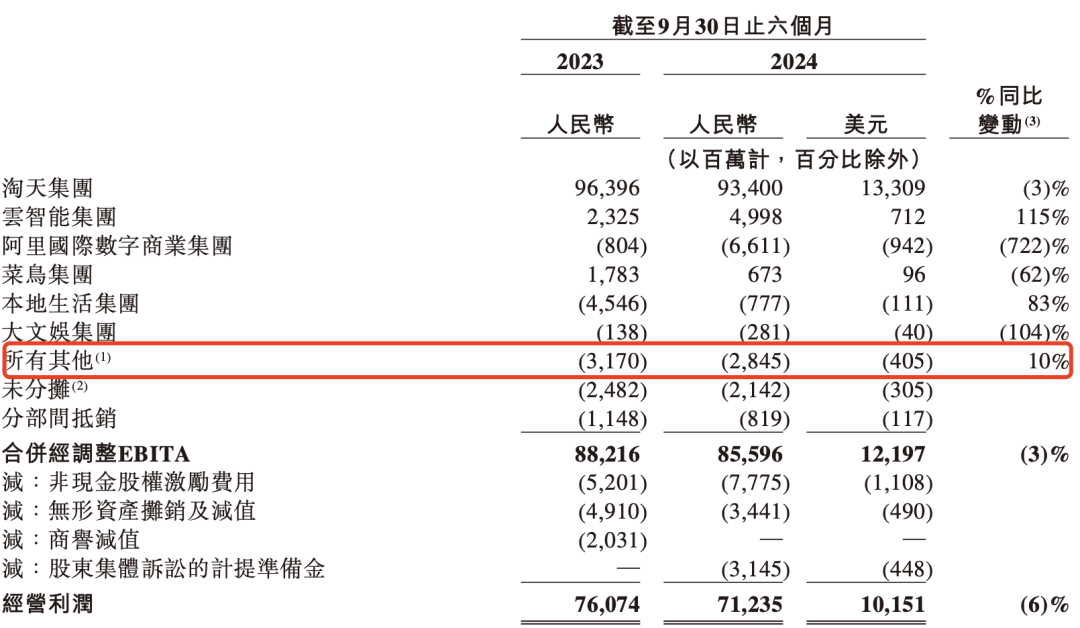

最新财报显示,截至2024年9月30日的六个月内,包括银泰、盒马、高鑫零售等在内的“所有其他”业务,经调整EBITA亏损为28.45亿元,持续的亏损加重了集团的盈利负担。

整个2024年,银泰、盒马、大润发都相继传出过卖身传言,但均被阿里否认。其中2024年3月,盒?鲜生创始人侯毅退休,盒?上市暂停,有传言称,中粮、华润都与盒马沟通过收购事宜。另外,今年高鑫零售也进行了一号位的变更,传出过收购传闻。

阿里此次出售银泰,被视为阿里阶段性放弃“新零售”战略,将发展重心收拢至线上。有零售行业人士告诉「定焦One」,银泰这类线下重资产已经过了电商巨头能够玩转线上线下的好时机,银泰不会是最后一个被卖的业务。

继续调整,回归主业

到今年,电商行业整体进入存量时代,阿里开始强调聚焦电商主业,剥离非核心资产。

在2024年2月的财报电话会上,蔡崇信表示,目前阿里的资产负债表上依然有一些传统的实体零售业务,它们不是核心的聚焦业务,阿里退出也是合理的,只是需要时间。

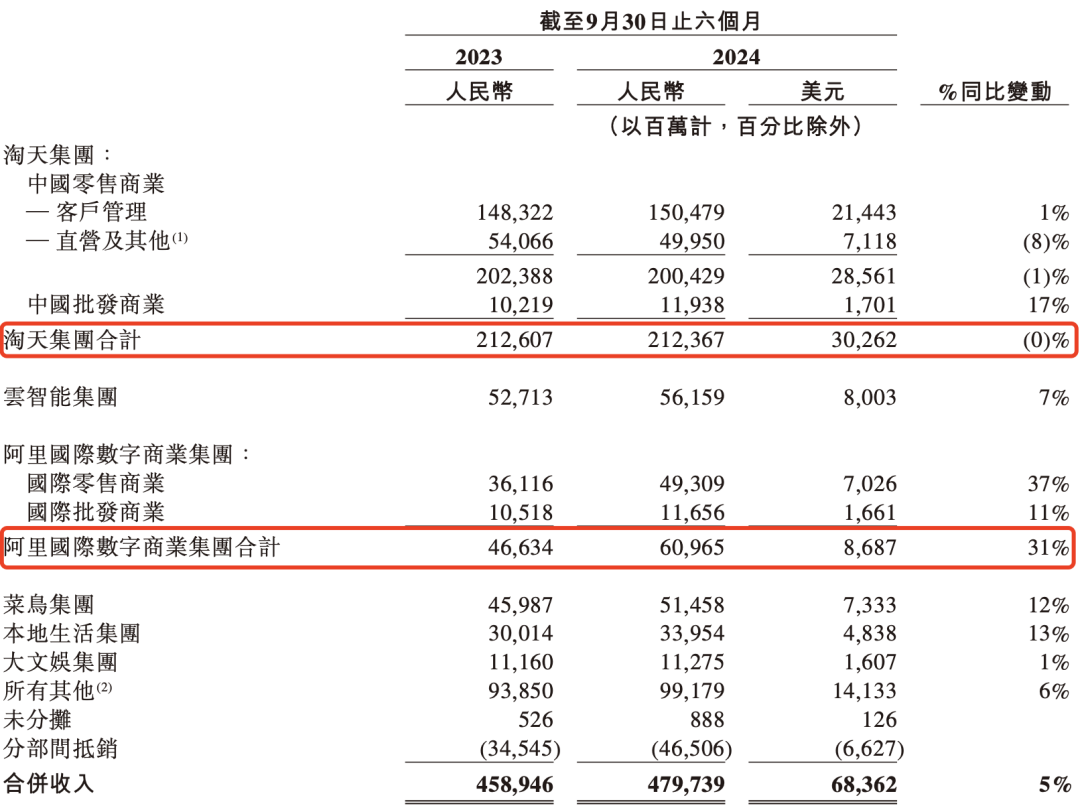

阿里之所以这么坚决,和其业绩表现有关。根据阿里最新的半年报,截至9月30日的六个月,阿里的总收入增长仅有5%,合并经调整EBITA同比下降3%。

其收入来源分为七大部分,其中淘天集团(电商业务)占主力,营收占比44.27%,国际数字商业营收占比12.71%、阿里云营收占比11.71%。而收入贡献占比最高的三块业务也是目前阿里最核心的两大战略――境内外电商和智能云。

其中“大哥”淘天集团虽然收入占比高,但收入增速较去年同期几乎停滞。

原因是阿里此前的低价策略带来了广告费用和佣金费用的增速放缓,其客户管理收入(广告+佣金)增幅仅1%,去年同期的增幅为6%。

为此,阿里给出的办法是调整收费政策,将原来的固定收费调整成动态按GMV收费,同时不再强调低价策略,目的是提高淘天的GMV。

和国内电商状态形成鲜明对比的是,蒋凡带队的国际数字商业收入涨幅达31%,成为增速最快的业务,连带着为这一业务提供快递物流服务的菜鸟,收入增幅也达到12%,排在第三位。

海外业务是阿里无法放弃的地盘,拼多多的Temu来势汹汹,Shein也一直传出要上市的消息,阿里除了在多个国家有垂直电商平台布局之外,还在速卖通上试水半托管模式,在海外进行突围。

当然,阿里的国际业务还处于长期亏损换增长的状态,截至2024年9月30日止六个月,其亏损从去年同期的8.04亿元拉大到66.11亿元,主要是对速卖通和Trendyol跨境业务的投入增加所致。

为了求增长,阿里再次将核心电商业务交到蒋凡手里,提高协同效率和战略专注度。今年11月21日,阿里巴巴集团CEO吴泳铭发布内部信,宣布新组织架构变化。根据内部信,“阿里电商事业群”将全面整合淘天集团、国际数字商业集团以及1688、闲鱼等电商业务,蒋凡成为该事业群CEO,向吴泳铭直接汇报。

“目前B2B、B2C、C2C模式它都具备,电商本就是阿里的核心所在,未来阿里电商在蒋凡的带领下,或许还能探索更多可能性”,青松表示。

此外,云智能也因为是目前七大业务中,利润仅次于淘天且增速最快的业务,被阿里予以重视。云智能在截至2024年9月30日止六个月,经调整EBITA为49.98亿元,同比增长115%。阿里云在中国公有云厂商市场中一直排在榜首,AI业务也还有发展空间。

当年阿里收购大润发时,创立大润发的黄明端曾说,“赢了所有对手,却输给了时代”。这句话,也给了当下的阿里一个注脚,时代不同,趋势也在变化,如今不再是无限拓宽边界的好时代,保住主业、顺势而为才是当下最好的商业解法。

*应受访者要求,文中青松为化名。

发表评论

登录 | 注册