����ҵ�������ԣ�����Q3Ť��Ϊӯ

��Դ/36�

��/�����

11��25�ո۹��̺�����-W��֤ȯ���룺3690.HK�����¼�ƣ����ţ�������2022��������ȲƱ���

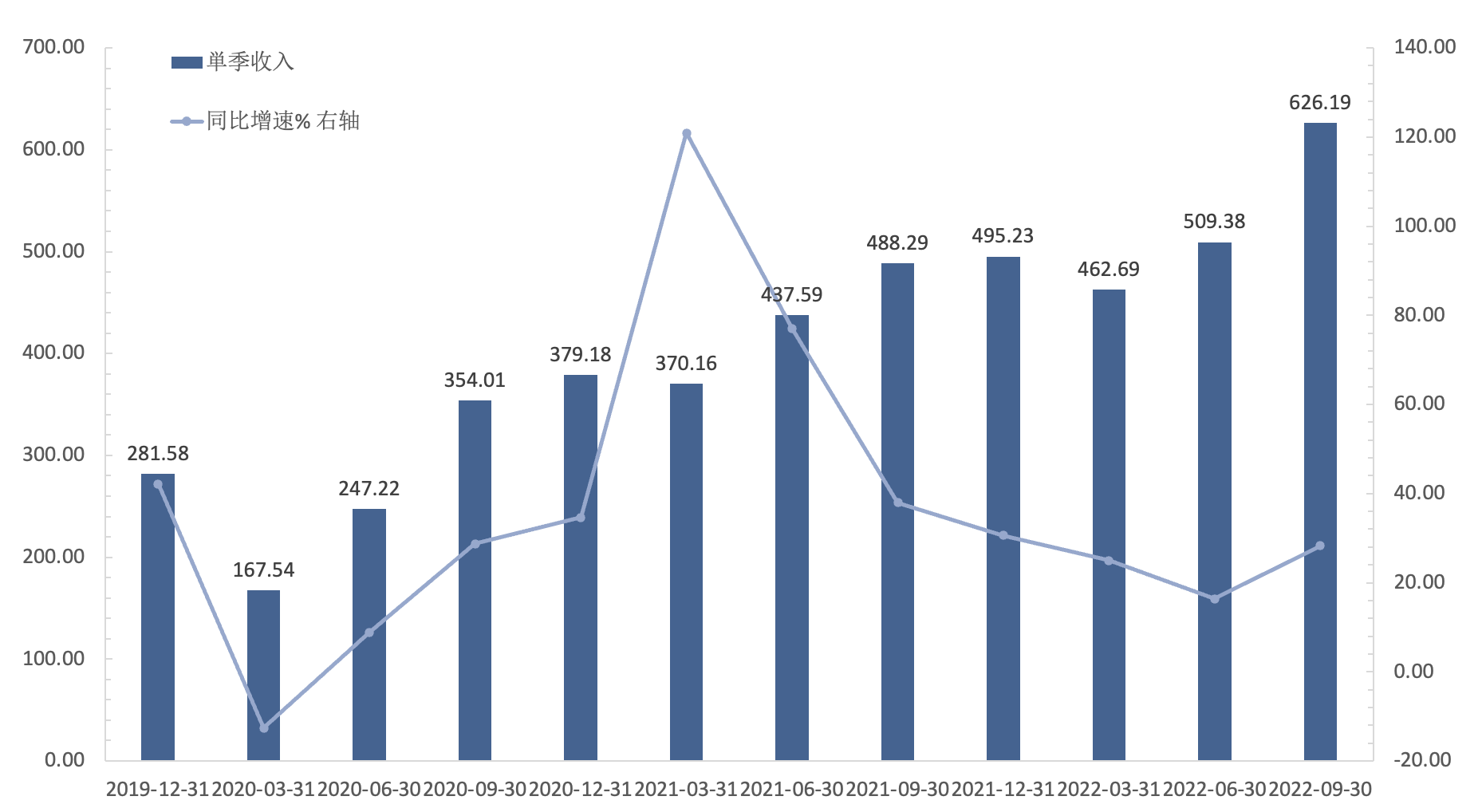

�Ʊ���ʾ��2022������������ʵ��Ӫҵ����626.19��Ԫ����������һ��Ԥ�ڵ�623.78��Ԫ��ͬ��ʵ�־�����������35.27��Ԫ��Զ������һ��Ԥ�ڵ�8.38��Ԫ��2021Q3Ϊ-55.27��Ԫ��

�Ӿ�Ӫ�����Ͽ�������2022��9��30�գ����ŵĽ����û����ﵽ6.87���ˣ�ͬ������2.9%����Ծ�̼���Ϊ930��ͬ������11.3%�������鷴������۳�ѹ�Ĵ��£����ŵ��û����������ֳ��˱ʷŻ���̬�ơ�

������������Ȼ�����ź�ۻ����Լ��û�����������������ս�������ڱ���������ʵ���˺���ҵ����Ƚ���������ҵ�������խ���ڽ�����Ч������ʩ�������£������ڱ����Ƚ�����һ��Զ���г�Ԥ�ڵĴ����

��ô��������ݲƱ�������Σ����ŵ�δ����ô����

01 ��������

������2022Q3�g��ʵ��Ӫҵ����626.19��Ԫ��ͬ���뻷�����ٷֱ�¼��28.24%��22.93%���ں���ҵ�������������������£���ͼ�ڱ����ȵ����벻�����г�Ԥ�ڣ�ͬ������������֮ǰ�������������Լ��١�

���Ņg��Ӫҵ���뼰ͬ������ ������Դ��wind��36�

����ṹ���棬�ӽ���Q2��ʼ�����������¿ھ����»�����ҵ��ֲ�����ҵ��ھ��°����˺��ı�����ҵ����ҵ������ҵ�����У����ı�����ҵ�������������ꡢ���Ρ����������ޡ���ͨƱ��ȣ���ҵ�����������ѡ����ˡ���Լ����������������籦����������ϵͳ����ҵ��

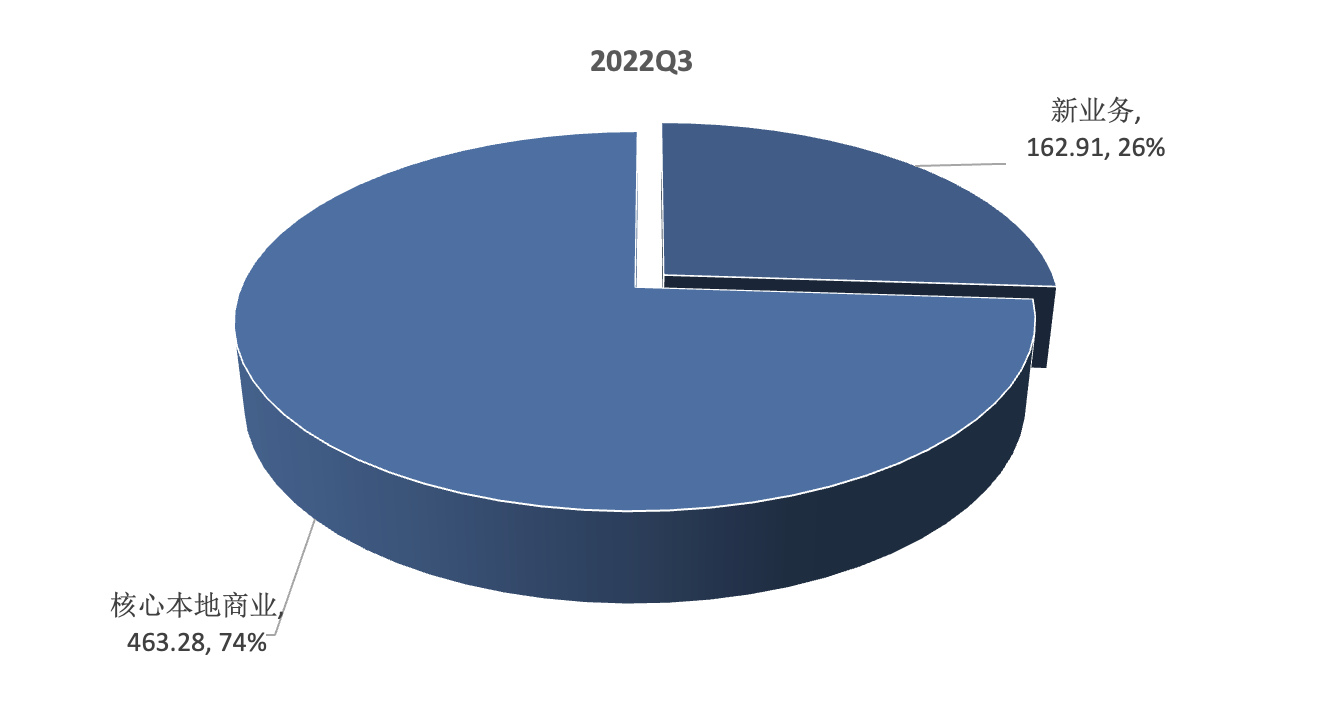

�������µ�ҵ��ھ������ŵ�����ṹ��Q2��Q3�������屣���ȶ����ṹ�����Ժ��ı�����ҵΪ֧������Q3���ݼƣ����ı�����ҵ������ռ��Լ74%����ҵ�������ռ��Լ26%��

������ҵ��ھ��µ�����ṹ ������Դ��wind��36�

��������¶�ĸ�ҵ��ֲ������������������ҵ���ڱ����ȵ�������Ը���ǿ�����ڽ���Q3�ąg������ͬ��¼��39.7%�����ı�����ҵͬ�ڵ�����ͬ��Ϊ24.6%���������Ͽ������ı�����ҵ��Q3��������Q2�����Իָ���������Ӱ����ı�����ҵ��Q2�ąg������ͬ�Ƚ�9.2%

��������ṹ��С�䶯���Կ�������������ǿ������ҵ������ռ��ȴ�����½���1.6pct������Ҫ���ڣ�

1. ��ҵ���ҵ���ģԶС�ڱ�����ҵ������ЧӦ���ԣ�

2. ��˾����֧�����ı�����ҵ�ڱ����ȵ�����������������˾���������볬Ԥ�������ĺ���������

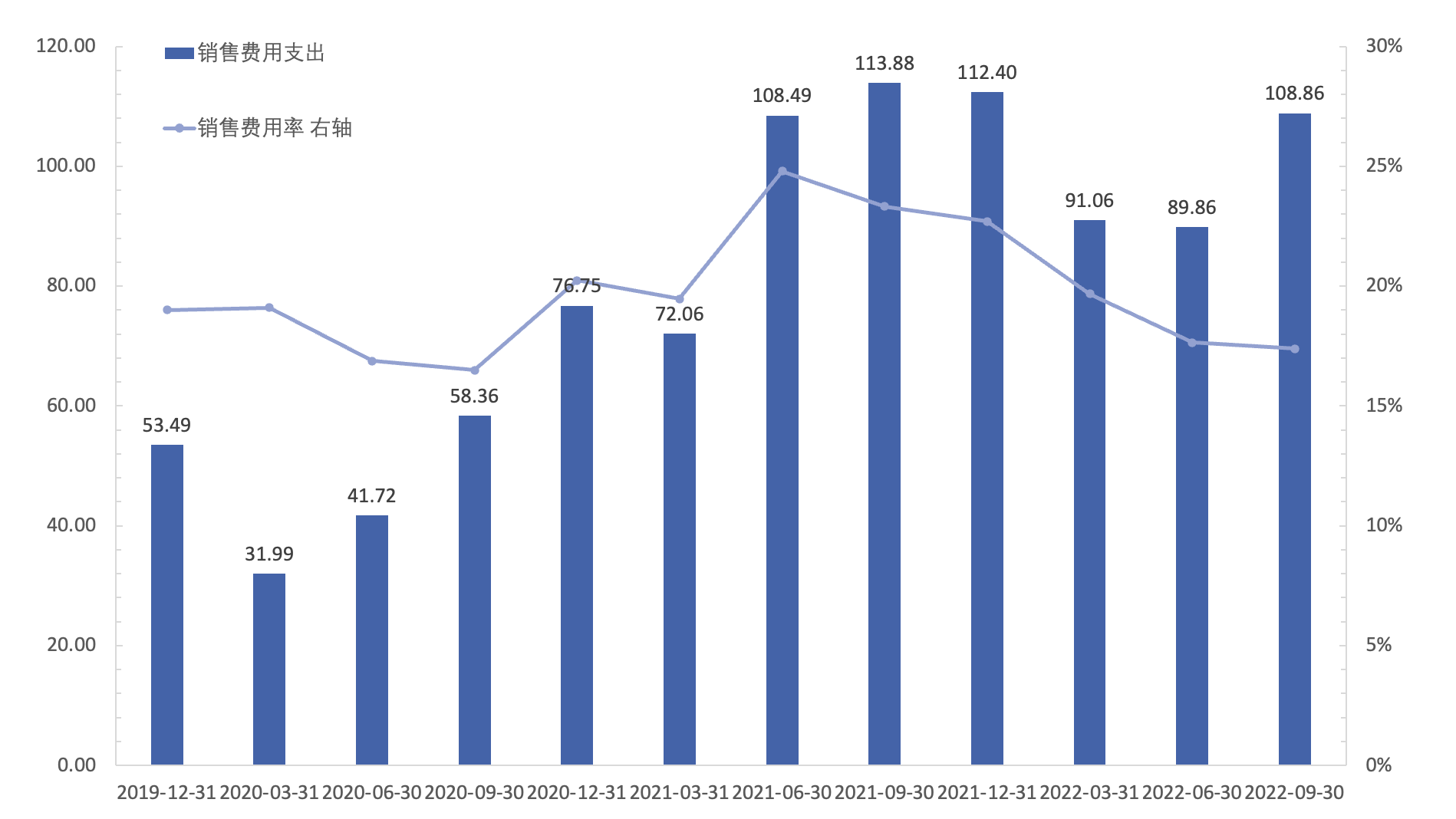

����֧�����棬������Ч�ɹ����������۷����ʡ�һ������������ʡ��з�������ͬ�Ⱦ��в�ͬ�̶ȵĽ��͡����У���Ϊ����֧����ͷ�����۷���ͬ�ȴ���½�������������������ͬ���������۷������ڱ����ȳ�����Լ6pct��ͬ���½���Ϊ�ɱ����������˽ϴ��ס�

���Ņg�����۷���֧�������۷����� ������Դ��wind��36�

�����棬�����������뽵����Ч�ĺ��������£������ڱ�����ʵ�־������ľ�����35.27��Ԫ����ͬ��ʵ����Ť��Ϊӯ����������Ҳ�������г�Ԥ�ڡ�

��ҵ��ṹ�Ͽ������ı�����ҵ����������������������������ȵ������ʾ�����20%����ҵ��Ŀ��������խ���ɴ˿ɼ���������Ӫҵ��ӯ�������ij���������Q3�������г�Ԥ�ڵĹؼ���

02 �Ʊ�������

���ı�����ҵ��֧��ҵ��ǿ������

���ŵĺ��ı�����ҵ��Ҫ�����������������ꡢ�Ƶ�����Σ��Լ�����������������ͨƱ�����ȣ����ź��ı�����ҵҵ��ʵ������463.28��Ԫ��ͬ������24.6%����������26%��

���ŷ������ߵıʷ��ɣ����Ӹ���Ч�Ľ����û��������ԣ����������ŵľ�Ӫ���������Ը��ƣ���ʱ���ͣ�������������������ҵ���ױ���¼��50.25�ڣ�ͬ������16.2%�����������ŵĽ����û���Ŀ�ͻ�Ծ�̼ҷֱ�¼��6.87�ں�930��ͬ�ȷֱ�����2.9%��11.3%��

�ڸ��Ӫ���ݵ�֧���£�������ҵ�µ����������ʵ��ǿ�����������У����ͷ���ʵ������201.07��Ԫ��ͬ������30.6%����������26.06%��Ӷ��ʵ������160.79��Ԫ��ͬ������21.9%����������28.86%������Ӫ������ʵ������86.38��Ԫ��ͬ������8%����������18.39%��

����������ҵ���飬���ŵIJ�������������ҵ����2022Q3���ܶ�����ͬ������16.2%����������ҵ���ڰ��³���ߵ��ն�������Խ6000����Ҫϵ�����������ߺ��̻����˾������Ż���

�����߶ˣ�����ͨ���Ż�Ӫ�����ԡ���ϸ��Ӫ�˼��������Ļ��ʹ��ƽ̨�Ľ����û���Ŀ�����������Ҽ�������Ƶ�ʴ���ʷ�¸ߣ��̻��ˣ���������͡�����輰ҹ��Ʒ�������߸��������������ƽ̨�ϵĻ�Ծ�̼���Ŀ��

�����ȣ���������ҵ���˸��ٵ�����̬�ƣ��û�����������Ƶ�ʼ������ʾ�ͬ�����������С��ʻ�����ˮ���ϡ���ʳƷר���꼰���ﻤ����Ʒ����������������������ų�����ǿ������Ʒ�Ƶĺ���������ƽ̨��Apple����Ȩ�����̸�����չ��200���������ϣ�ƽ̨��Ծ�̼���Ŀ������פ�̼���Ŀ����֮ͬ������30%��

����������ļӳ��£����������ŵĵ��ꡢ�Ƶ꼰����ҵ������Ƚ�����Ȼ�Ծ�̼Ҽ����Ƚ����û�����Ŀ������ʷ��λ��

���귽�棬����ͨ������Ӫ�˲��ԣ��������̼Һ�������ʹ�õı�ݳ̶Ⱥ�Ч�ʣ������ٲ��������Ƶı仯������ﻤ����ҽ�Ʒ���¶Ӫ������ʱ������Ʒ���ڼ�����ʵ�ֿ��������������鷴���ij������������ܵ�һ�������ƣ�������ס��������ԽϾ����ԡ����ŷ����䱾�ط�������ƣ��ڲ��ֳ����Ƴ���ɫ�������μ�ס�ޡ�

ӯ���������棬���ŵĺ��ı�����ҵ��2022Q3�ľ�Ӫ������Ϊ20.1%��ͬ������8.9pct�������½�2.4pct����Ҫϵ�����������ת������������������ҵ���ë���ʾ��������ӣ��Լ����ꡢ�Ƶ꼰����ҵ���ȡ������Ч��ʩ�������������½����������ּ����Բ������ӵ�������ռ���խ��

�ܵ���������Ϊ���ŵ�ҵ��֧�������ı�����ҵ��ҵ���ڱ�����ͬ�Ⱥͻ�����������������Ը��ơ�δ������������������ҵ���Խ������ŵĻ����̣������ꡢ�Ƶ꼰����ҵ���ڷ��ӱ��ط������Ƽ�������Ч��ʩ�£�������Ϊ��ǿ�Ƶ�ҵ�������㡣

��ҵ���������խ

��ҵ����Ҫ����������ѡ��������ˡ�������Ӧ������¿������Լ�������������������絥������籦����������ϵͳ�������Ǻ���ҵ��

2022��������ȣ���ҵ��ʵ������163��Ԫ��ͬ������39.7%���������� 14.8%����һ��Ԥ�ڻ�����ƽ����ҵ���ڱ����ȵĴ��������Ҫ����Ʒ����ҵ��������ƶ��Լ�������ҵ��ļ������������¡�

ӯ��������������2022��������ȣ���ҵ��ʵ�־�Ӫ����68��Ԫ��ͬ�ȼ���32.5%�����ȼ��� 0.3%��ͬ����ҵ��ʵ�־�Ӫ������41.6%��ͬ����խ44.4pct��������խ6.4pct����Ӫ����Ӫ�����ʾ��������ƣ�һ����������Ʒ����ҵ��ľ�ӪЧ��������ߣ���Ʒ����ҵ��ľ�Ӫ���������խ����һ�������ڳɱ�����֧�Ľ����Լ�Ч�ʵ�������

������ҵ�������������ڣ���˾�ѽ�������ѡƷ�ƶ�λ����Ϊ�����մﳬ�С�������2022��9�µף����մﳬ���Ѹ��ǽ�3000�����ء�

��ѡƷ�����۲��ԡ�����Ч�ʼ���Ӧ���������棬������ѡ������ҵ���ȵ����ּܷ�ϵͳ��Ϊ�������������������ͬʱ�����ͳɱ���������Ч�ʡ����������棬���Ž���������Ӧ�����������ࡢ���ࡢˮ�����䶳ʳƷ�ȸ��㷺��Ʒ�࣬������ȫ���Ե���������֧��������˼�ũ��Ʒ��ͨ������ũ��Ʒ�������۶���������ӡ�

������˷��棬�����ڲ�Ʒ������ĸ����Լ����������ǵļ�ǿ����ҵ���ڼ����ڳ�������ͬ��ǿ��������ҵ���¶����ϣ���˾�����˱��ؼ������Բ�Ʒ�Ĺ�Ӧ���Ƴ��˱��ؼ����Ŀ������ط���������Ʒԭ���ص�ũ����ܺ�������ʹ��Ʒ����Ч���ʹﱾ�����������С�

����������������������ŵ���ҵ������˶���Ӱ�죬�������ھ�ӪЧ�ʵ��������ɱ���֧�Ĵ�����ͣ���ҵ���ӯ�������ѵõ�����������ߡ�δ��������ҵ�����ϵļ��١���ӪЧ�ʵĸ��ơ���Ӧ�����Ż�����ҵ��ľ�Ӫ����������һ����խ��

03 С����չ��

����֮����������������ҵ��ȣ�������һ������Ĵ��ڡ�

��ͬ��������������ҵ����ҵ���ܵ���ۻ����Լ������ѹ�ƣ�����ͬʱ�߱������뵽������ҵ���������ԣ�ʹ�ù�˾�߱��Ŷ��ص�������������

�����뵽����������෴���ʵ�ҵ���������չ����һ����������һ�������������£������߳���Ƶ�ʴ���½����µĵ���ҵ���������һ���棬���������߶����������͵ȵ���ҵ������ļ�����

�ӱ����ȵ�ҵ����������������ҵ��ͬ�ȼ����ȴ��������Ҫ�������������棺һ����������˵ȵ���ҵ���ڷ�������ά���ս��µļ������������ǵ���ҵ�����������Q2���ͺ�������ա�

�ͺ�����ҵҵ����ԣ�2022Q1ǰ�����Ž������������ҵ��ֿ���¶��2022Q2������������ҵ��IJ������ݱ��ϲ���ʾ���������������������ǻ��ǿ����ж������������ȵ���ҵ����Ƶꡢ���������εȵ���ҵ���ǿ���Ʊ��֡�

�����ȣ����ź��ı�����ҵҵ��ʵ������463.28��Ԫ��ͬ������24.6%����������26%�����ӱ����ҵ���������������ͷ���ʵ������201.07��Ԫ��ͬ������30.6%����������26.06%����Ӯ������ҵҵ���������١���ˣ����ǿ����ƶϣ����������ź�����ҵҵ�������ǿ����������Ҫ���������ȵ���ҵ�������¡�

��������ѡ��������ˡ��������е���ҵ����������ѡ����˵ȵ���ҵ���ǿ�����������ŵ���ҵ����Ҳȡ���˲�����������

��ǰ������Ͷ���߶����ź���ҵ��ʵ��ӯ������ҵ����Ĵ�����������ʣ��ӱ�������ҵ���ӯ���������������������Ҳ�Ѿ������խ����ˣ����˶������������������⣬���ŵ���ҵ���龭Ӫ����Ĵ����խҲ��Ϊ��˾��Ӫ����ͬ��Ť������Ҫ������Դ��

����������ѡ�����ҵ�����г�����վ�ȽŸ���Ԥ��δ����ҵ�������������ֵij��⽫���һ�����ᡣ

�������������ǿ��Զ�����Q3�Ʊ��ó����½��ۣ�һ�Ƿ������߱��ֽ����µ���ҵ���ǿ������Ϊ��˾����Ӫ������������Ҫ������������ҵ���ڿر����Ѻ�Ӫ����Ĵ����խ��ʹ�ù�˾��Ӫ����ͬ��Ť����

���ѷ��֣�����ݻ������۵IJƱ��У�����ҵ��Ĵ��ڸб�������������Ⲣ����ζ�����ǿ��Ժ��Ը���ҵ��

������������������ڲ��þƵ�ȵ���ҵ��������Լ���ִ��ɱ�����������ռ�Ȳ�����ߣ���ӯ������ȴ�Ǹ�ҵ��������ǿ�ġ�2021�꣬���ŵ���ҵ��ľ�Ӫ�����ڹ�˾�����ܶ��е�ռ�ȳ�60%����ˣ�����ҵ�����Ҫ�Բ��ɺ��ӡ�

�����ŲƱ��������ڶ����г��ı�������������ADR�µ����ȴﵽ2.95%���������ʣ��ڲƱ��е���ҵ����ֲ���ͻ�������ӽ����������Ƶ��ٴ��Ͼ���Ͷ���߶����ŵ���ҵ��ı��ֻ��DZ�����˵��ǡ�

չ��δ�������ŵ�ҵ�����ִ���ʻ����ҹ��ķ������߸߶ȹҹ����������������ά���ս�״̬�Ļ�����������˵ȵ���ҵ����������Ϊ����ҵ������������,���ڸ�ë���ĵ���ҵ���ܵ�ѹ�Ƶ�����£���˾�������ͷ�����ܵ�Ӱ�졣

��������������ɵĻ�����ô���ŵĵ���ҵ����ʼ����������ҵ���������ٱ��ָ����١�������ҵ��Ӫ�����������Ӱ�죬����ǰ�ڵ�Ӫ�ձ��ֿ��ܻ���ҵ��ķ����������ܵ�ѹ�ƣ���������������������ڵ���ҵ��������Լ���ִ��ɱ���ӯ��������ǿ����˾��ӯ�����������и�ǿ���ı��֡�

��������

��¼ | ע��