��̤��������һ��ʱ��������ѡ��

��Դ/�ƾ���

��/ɽ����

��Ϊ�����˶�Ь����˫��ͷ����̤��02020.HK����������2331.HK���DZ��о��߷��������Ƚϵ���������

һ���棬�����������Ĺ����˷�Ʒ���Ǵ�ץס�ˡ�������������ʱ����Ʊ���۷�֮ʱ�����ͷ����ֵҲһ·ˮ�Ǵ��ߡ���һ���棬���š�����������̯�������������Ժ���ҵ����Ӱ�죬��̤������Ҳ˳Ӧʱ�ƣ�һ�������������ۣ��������桹��һ�ϴ��ѵ����⣻��һ������ı���������㣬���Ϳ������ϴ�˹һ������ȫ���¡�

����һ��Ƕ���˵��������������Ϊ���˶���˵�Ĺ��£����µİ�̤�������������ơ���Ҫ��Ҫ����ʱ�����⡪����Ҫ����Ӧ���г��仯������ڲ���Ӫ�����⣻��Ҫ���⽲���¹��£��Ͼ������Ѳ��������Ϳ˰����ǡ�

�ڴ�ͬʱ����ͬ�Ķ���Ҳ�����˴˿̵�������ͷ��ͬ��������ֵ������4���İ�̤��ȥ��Ӫ���ѳ����Ϳ��й��������й��˶�Ь���г���ͷ�ѽ��Ρ�����ȫ��������Ʒ����ֵ�����У���̤�밢�ϴ�˹Ҳһֱ�ڵ����������ز�����

�������������ڽ���һϵ�еġ���¥�����ܻ������¼�Ӱ���£��ɼ۵������ݣ���ֵ��ߵ����������롣�г������£��������Ǵ����ˡ��ɼ۱���ս�����ɶ����֡��ع��ƻ����ϡ�

�����ͷ���ֻ��ı��ֱ����Dz�ͬ�������£�Ҳ�Dz�ͬʱ�ڲ�ͬս�ԵĽ�����������������϶������ͷһζ�İ��ᣬ�ƾ�����Ϊ����̤������ǡ�ô��������ֲ�ͬ��ģʽ����Ʒ����Ӫ����Ⱥ��ȫ���������棬���ڲ�ͬ�������ơ�

ij�̶ֳ��ϣ������������Ľ��棬�����������������˶�Ь���������ݡ�

���簢�ϴ�˹û���뵽��ǰ��Ϊ��˿����˾���Ϳ��ܹ���Խ�Լ����Ϳ�Ҳû���뵽����һ���٤����ҵ�Lululemon�ܳ�Ϊ�Լ���ǿ��ľ������֡�����Ҳδ�����ϵ��������˺�����˵�����Ϊ���͵�����ת�ͣ������˰�̤��������Ļ��ᡣ

��һ����ȷ�����г������£����ۡ�ȷ���ԡ����ݳġ�����̤������Ψһ�����ľ��ǡ�����һ�еķ�������ס�г��ı仯��

����������Ҫ���۰�̤������������Ь����ͷ�IJ��죬�Լ����������ٵ���ս����Ҫ�۵����£�

1����Ʒ����Ӫ�ϣ���̤��ƽ̨����������IP������һ�Ŷ��ۣ��������£��������ӡ�

2������Ⱥ���ϣ���̤���������ɢ��������������ͳһ�����������Ǿ�Ȧ������Ҫ����Ⱥ���������������ĸ������ս�����������Ȧ�ij߶ȡ�

3����ȫ��ս���£���̤���������ֳ����ԵIJ��죬ǰ���������߱��أ������Ƕ���ȫ�����֡�

01

Ʒ����Ӫ��

��̤ƽ̨��������IP��

���������Ϳ˰�����һ���������˶�Ь��Ʒ��������Щ��Ҳ���ɱ��������ͬһ������������Լ���Ʒ��ȫ��Ͱ��

��̤��������˵������ͬ��ǰ��ǿ������Ʒ����Ӫ��������ǿ������Ʒ����Ӫ�����������϶���ͨ��Ʒ���ѱ���������γɸ�����������ߣ����ǵ�����Ҳ�����ã�һ����ͨ����ͬƷ�����벻ͬ��������ռ�������Ⱥ������������¹��£����Ƿ�̯���գ����Ѽ�������ͬһ�������

�����ͷ�IJ�ͬ�����ڣ���չ����̤����һ���ó�Ʒ�ƹ�����ƽ̨����ҵ�������������һ��IP��˾��

�������ַֻ����ܴ�̶�����ʷ�������¡�

�ڽ���11�µĵ绰���У������������ڱ��ʵ�����Ʒ�����Ʒ�ƣ�������������Ρ�ʱ���������ش𣺡�ÿ����ҵ���Լ���ģʽ��˼·�ͷ�����û�кû�֮�֣���ͬ�������ǹ�ȥ��ʷ���۵Ļ���;�������ġ���

��Ϥ��̤��������ʷ�Ķ�֪������������û���߹�����Ʒ����Ӫ��֮·��ֻ����Ϊ�����������ѡ��۽���Ʒ�ƣ�Ҳ������Ϊ�۽���Ʒ�ƣ��������Ȱ�̤������õسнӵ��ˡ�������������

����̤��ת��ʱ������������˫�գ�ֻ����������������������������ڿ����FILAʱ��Ҳ��һ����ף�����һ��������Ӫ������������ͨ��ģʽ��

���ڡ�FILA����������������Ĺ����Ѳ��ض�˵�����磬Ϊ������FILA�ĸ߶˶�λ����̤��������ʱ�䣬�Ӿ��������н�FILAԼ50���ŵ�ȫ�����գ���Ϊ��ȫֱӪģʽ��Ҳ���Ƕ�FILA�ɹ�����Ӫ���飬�ð�̤�߱��˲��̸���Ʒ�Ƶĵ�����

���ֲ����ڲ�ͬʱ�����������Ӱ���Dz�ͬ�ģ���Ϊ���ƺ����ƶ������ԡ�

��̤ƽ̨�����Ե�����Ʒ�����ſ��������Ĺ�ģ�����뿹�����������ڰ�̤�ġ�Ʒ��ȫ��Ͱ���У���̤������Ҫ�Դ�0��1������һ��Ʒ�ơ���ֻ��Ҫ��0��1������һ��Ʒ�ơ���ͬʱ����������������Դ����ͬƷ�Ƽ�Ҳ�����γ�ЭͬЧӦ��

�����̤�����ĺô��ǣ�һ�����γ��˸��Dz�ͬ�۸��ݶȺͲ�ͬ���ѳ����ľ����ǵ�������Ⱥ������ģ�Ǹ���ġ���һ���棬��̤�ɸ����г��仯�����ѡ��������ƣ�֧������Ӫ�����������磬��ʱ���˶�������ʱ��֧�Ű�̤ҵ�������������߾���FILA�����ڻ����˶�������ʱ����̤�ֿ��Դ��������������ơ�

������Ҳ�����ԣ�һ�������������ڸ�������Ʒ��������Ӱ��������һ��������ڵ�һƷ�Ƶľ���ʱ�����߱����Ե����ơ�

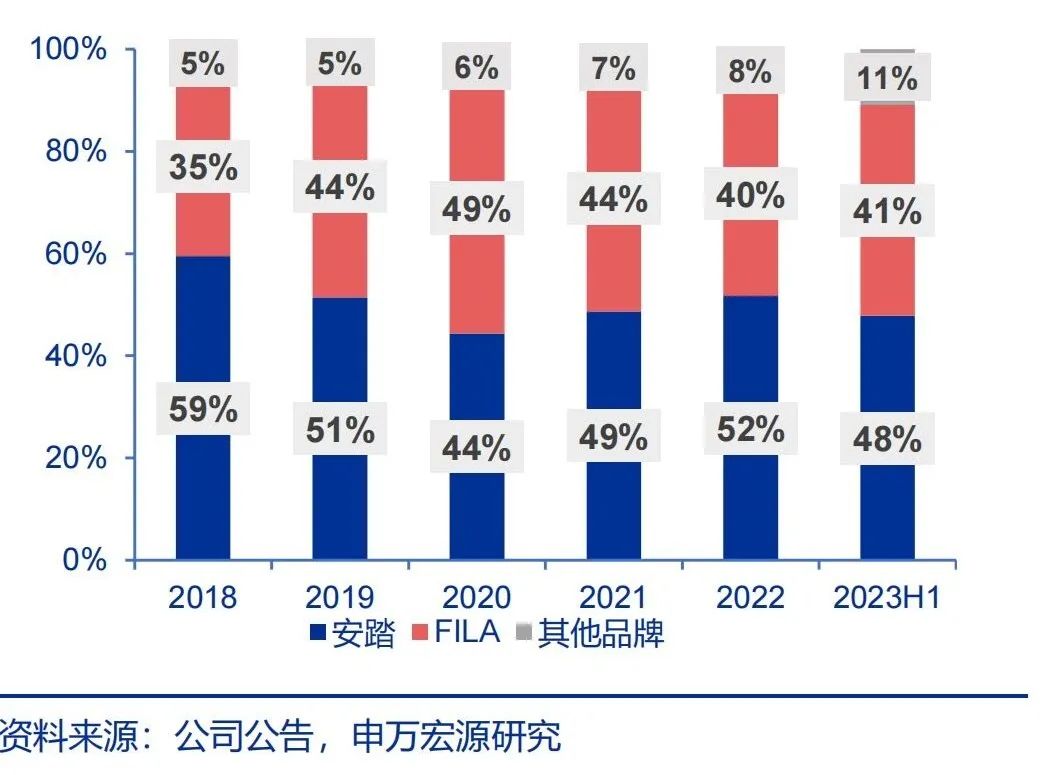

֧�Ű�̤һϵ�����ŵ���ʵ�ǰ�̤����Ʒ�ơ�������̤��5��Ʊ����֣�������ռ������������2020��FILA����ռ�ȳ�����Ʒ���⣬��Ʒ�ư�̤һֱ���Ǽ����������Ҫ��Դ�������ԭ��Ҳ���������⣬һ������FILA�ļ۸������Ʒ�Ƶļ۸�����������ǰ�̤�⼸�꽫DTC�����ĸﶼ��������Ʒ���ϣ�û���м�����ۣ�ë�����ߡ�

����������������Ϊ������Դ����Ʒ�ơ���̤���������ȴ��û����������������ƥ���Ʒ��Ӱ��������̤������Ʒ��CEO��������˵��һ��С���£�����̤������˻�һ����Ĺ���Ʒ�ƣ���һ���Ϊ��̤��û���ߡ���Ҳ����˵����Ϊ��Ʒ�Ƶİ�̤����Ʒ������ؽ����ߡ�

��һ�ߵ�������������������������̯����Ŀ����

����IP�������������ܹ�����һ�ף������γ��û����ǡ���ǰ�����������ơ��롸�����ơ���һ˫����Ь�ڶ����г��ϱ��ֳ�Խ�Ϳˡ�����ͨ����Ʒ�Ƶ�Ʒ��ЧӦ��Ҳ������LNG���й����������� YOUNG��LI-NING1990����Ʒ�ơ�

���������ڡ������ѵ�ͷ����������Ʒ����Ӫ�ı�������������������ˣ�����IP����ĸ��Ӽ�ֵ���ڸ߶ˡ�ʱ���볱����һ˦��ȥ�����ġ�������������һ��λҲ��ζ�����Ȼ��ʧȥ��һ���ִ����г���Ҳ�����簲̤һ������ͨ����ͬ��Ʒ�����벻ͬ��������Ⱥ��

02

��Ⱥ��

��̤�����ɢ����������ͳһ

Ʒ����Ӫ�⣬���������Ե������£������ڽֵľ�Ӣ�ǿ�ʼ����ƽ��磬�Ϳ˰�����Ҳ��ֱ�������ۣ���̤����������������һ��ʱ�������ǣ����˵�������߽����Լ��Ķ��ۣ�

ʱ����ͬ������������Ȼ��ͬ���ڹ��������Ķ�ʢ�ڣ�ͬ�ȼ�λ�£��������ڹ�����ǰ����Ȼ���ý�ͶƱ�������������������ԣ������Ϳ˰�����Ҳ�����й��г�����ͷ����̤������Ҳ��۸������߷���²ۣ���2022�������������̤�����ǵĺ������߾���ͨ�������������Ż������֡�

��ʵ�ϣ����Ƶľ籾�Ѿ���2008�걱�����˻�֮�����ݹ�һ�Ρ�

����������һ��������̤��ս�Բ��ʧ���ֵĵ���ѹ����С���������Ҳ���̡��ܽ������������Ͱ�̤һ��ͨ���ۿۡ������ĸ��Ʒ���֣�������+���赥Ʒ����Ͷ�����ֻ����ȷ��������ƿ����֣���һ��Ҳû����������ս�Բ��֡�

�Ż����Ҳ���Ǹ���ؼ��ٻ�Ʒ��ת���������ߵ�ֱ�������˵�����Ⱦ��Ǽ۸����ơ�

��2022������������̤�����IJ�Ʒ�۸����ʼ������̽���ơ���ħ�����ݣ�2020��2022����èƽ̨�˶�ЬƷ���У���̤��������Ʒ�۸����������������2023��1-10����������Ե��������ơ�

���У�400Ԫ���µIJ�Ʒ�ֱ�ռ��78%��53%�����2022��ֱ�����7.0��0.9���ٷֵ㡣����600Ԫ�����и�λ�IJ�Ʒռ���2022��ֱ��½���4.9��3.8���ٷֵ㡣

���ۿ��ʶ��ԣ�ȥ��9����Ͷ���߽�����ѡ���ͷ�İ�̤�ͱ�ʾ����Q4��2022Q���ۿ���ѹ�����ۿ��и���ȥ��ƽ��7�ۻ����¡������ϡ���Ʒ����ˮƽ̫���ˡ�������Ҳ���ټ��뵽���ⳡ���ۿ�ս���С�

�����ҹ�˾�Ĺ���������Ŀǰ����̤���������ۿ����������ƣ�����δ�ָ���2023�������ȣ���̤��FILA�����ۿ��ʷֱ�Ϊ7.2�ۺ�7.6�ۣ���Ʒ�ư�̤ͬ�����м��FILAͬ���������ƣ�������ͬ�ȵ�λ�����ơ�

����ֻ�ǡ����ӡ���ͨ����ֱ�ӵļ۸����Ʒ���������Ⱥ�������ӡ����ǰ�̤�����Dz�ͬ�ġ���Ⱥ�����ԡ�

����������ͨ�����ʺϵ����������Ե��ˣ���ͷ��������������İ�̤��������˵Ҳ����ˣ�ֻ�и����õ����������ܸ��ƿ����֣������Ż���������ֽ���������

��̤�IJ�����ѧ�ڡ���Ⱥ��Ȧ�������˹ؼ����á���̤�IJ������̣�Ҳ���ǿ�λ��ͬ������Ⱥ�Ĺ��̣�ͨ������������̤����������ز����ƣ���������Ӧ��

���ɣ����ԵĻ�ѩ��������¡ӭ�ϻ����˶����˶���ġ���Ǯ����������Ի������ѩΪ����أ�������12��Ʒ�ƣ����µ�ʼ�����Salomon����Lululemonһ�𱻳�Ϊ�¡��в�������������2023�꣬��̤���չ���Ů���˶�����Ʒ��MAIA ACTIVE��ǹ������Lululemon��Ů���г���

��̤��FILA�ijɹ���������ѧ������ʵһ��Ʒ�ƶ�������·������Ҫ�ɹ�����Ҫ�밲̤������������FILA�Ĵ���ʵ��Ϊ�������ߡ���

��һ��������������λ���۽��߶�ʱ���˶���

�ڶ�������ȡֱӪģʽ��������Ҫ��һ���߳��С�

���������������˵Ĺ��£��ø��ʺ��й���Ʒ��Ӫ����ʽ��

�ܶ��о�������FILA���ٷŻ�������䡸ʱ���˶����Ķ�λ����Ӧ���µķ�չ��������ԭ����ʵ��FILA�����ĺ��Ŀ�Ⱥ���������Ʒ����˱仯����FILA�ĺ��Ŀ�Ⱥ��һ���߳��еĸ߾�ֵŮ����Ⱥ��������Ⱥ�ڵ���ƫ����εĹ���������FILAҲ�ڽ������Ƴ���ݼӢ�˶������ھ�߶�������ѩ�ȹ����Բ�Ʒ�����ڻ��������´��������ݡ�

FILA�ľ���Ҳ�����Ƶ���ʼ�������ϡ���������ʼ�������ݡ���λ�⣬��̤��ͨ����������������������罻ý��Ӫ���ȷ�ʽ����ʼ���Ǹ����Ȧ�㡣

��Ʒ�ư�̤Ҳ���������Ƶĸı䣬������CEO�����Ļ���˵�͡�����̤Խ��ԽС������Ʒ�ư�̤��ʼͨ����㼶���ŵ�ƥ���Ⱥ��������¶���������� Arena��������������Palace�����ü�����Elite(��Ӣ��)��AES����������AS���ǹ�꣩�Ȳ��컯�������ṹ���ò�ͬ����ƥ�䲻ͬ��Ȧ�Ϳ�Ⱥ��

��ͬƷ��֮����������ͷ�ɢ����Ҳ��ζ�Ű�̤��Ҫͨ�������ķ�ʽ��������ץס��Ⱥ��

��������������һ���෴��·�ߡ������ۺϡ���ͳһ��

�����밲̤��������λ������Ҳ�������������£�һ�ǹ���������Ĺ�ȥ�ˣ���ʱװ��һ��5000Ԫ������ñ������һ��ǿ���Լ۱ȵ��������������档����������������������������ʼ�����������Ƽ�������Թ�����Ƶ�����������Щ������Ҫ������

��������˼·�£�������ʼ��ת��ͷ��һ����������Ʒ�ƶ�λ����ǿ���������¾۽������������������У��й�������λת��ɷ�����ڵij����˶�Ʒ�ƣ�1990���Ƕ�λ��Ʒ�ʵ�ʱ�и��˶�Ʒ�ơ����dz����������ĿƼ�����ֲ������Ʒ�࣬���������ܲ��뽡���������רҵ�˶�Ʒ�࣬�ô�Ʒ���Ե��Ӹ������ļ۸����������Ȧ��

һ���Ƚϵ��͵�����������������Ʒ�ࡣ�Ե�����������?����һ�е����ķ���ϵ��Ϊ����2019�귢�������Ѿ�����������������2019�귢�۵ķ���1������2�ͷ���3�����������ij��⣬���漢��Ӫ������������������һ�����������Ҽ۸��ȶ���300Ԫ���ҡ�

����Ь���������Ļ���˵�����ȶ���3���ļ۸�����������Ǯ��������Ҳ�ܽ��գ�Ʒ��Ҳ���ջ�ڱ��������������dz��ĺ�г����

��ӳ�������IJƱ��У�����Ь����Ʒ����ռ��������ߡ�2021��ʱ��������װƷ��Ӫ��ռ��Ϊ52%������2022�꣬��һ�����ѻ�����Ь���Ʒ��

��̤�����ɢ����������ͳһ�������ͷҲͬ�������Ÿ�����ǰ����ս��

��̤���ԣ�����Ʒ�����������ɢ���⼫Ϊ���鼯���ڲ�����Դ������Э�������������ԣ������ļ۸���������������ؼ۵�����˸��ߵ�Ҫ��ǰ�����������ṹ�����Լ���Ϊ��������Ŀǰ�����������ܻ���������Ӱ�졣

��������������̤�����ڽ�������֮�������������ʵֻ��һ�����������IJ�Ʒ�Ը����ʵļ۸��͵����������У�������Ҳͬ������һ����ͬ�����⣺���������Ȧ�ij߶ȣ���Ϊ������רҵ���ƺ�����һ�����εĺ蹵��

������������˲Ϣ��䡣���統Ͷ�еľ�Ӣ����ʶ�������ϳ����˸����ʼ����������ʼѡ���С�ڡ������ࡢ��רҵ��Ʒ�ơ�����ʼ����̫�����ˣ������Ѿ��ڴ�Patagonia�ˡ���һλС�����ϵĴ��������˵��

03

ȫ��ս������̤��������������

2017��7��21�����磬������NBA����Τ������λ�ڱ�����ׯ��������˾�ܲ�ʱ��ϸ��֮�е������ܲ�����һ����������6��֮���9�£���һλNBA�������ǿ��ŷ����ؽ������ι۰�̤�ܲ������й����Ե�ӵ���£��ȹ���һ��ӡ����̵�����ڡ�

��Τ�º���������ŷ�ĺͰ�̤��2023�꣬��̤������������һ���µĹؼ��ʡ���������

�������ǵ�IP�����˾�������������һ�����Ϳ�������֤���ľ�����·����̤��ŷ�ĵ�ǩԼ��ij�̶ֳ���Ҳӡ֤�����һ�����������г���Ұ�ġ��������Ϳ��ǵ�������

��̤����ŷ�� ͼԴ����̤��

����ż�������ڽ��ڳ���22�ڸ�Ԫ�������¥����������Ϊ����������������ܲ�����־�Ź��ʻ����̵ļ��١���

��̤�����ǵij�����Ҳ������żȻ������̤���������ֳ����Եķֻ�������̤�������������ء�

��������̬�ȷֻ���ԭ���Ƕ��صġ�һ��ս�Բ��ֲ�ͬ����̤����ͽ�ָȫ���г���

2019���չ������ʱ����ʼ�˶�����������˲�����̤�IJ��������������������˾���ĺ���Ҫ��һ���ǣ������������й��г��Ŀռ䣬ͬʱ��ҹ�˾������Ʒ����ȫ��Ҳ���㹻��Ӱ��������

����ǩ��ŷ���⣬��̤Ҳ�����˶����ǹ���ҵ���ڷ��ɱ����������ǡ��¼��¡���������̩�����������꣬ͬʱ��Ҳ�����FILA���¼��µȶ����ǹ��Һ͵����ľ�ӪȨ��

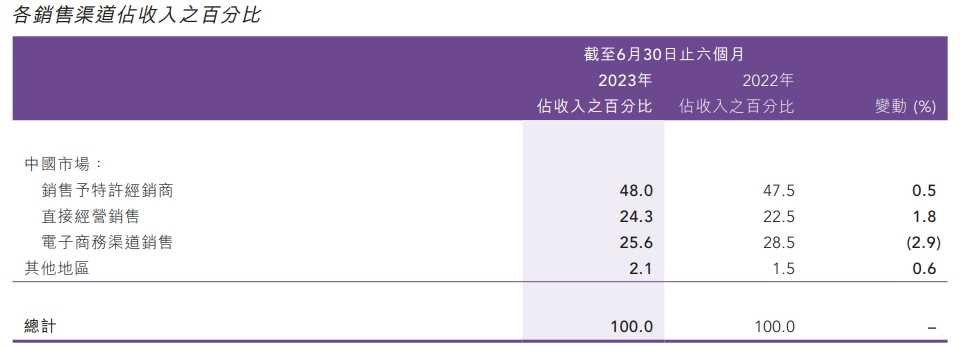

����ڰ�̤��λ�������֣��������ڶ�ʮ����ǰ�Ϳ����˹��ʻ�̽������2001�꣬��Ϊ���й���һ�˶�Ʒ�ơ�������������������һ��Ʒ�Ƶ꣬���ڴ˺�Ŀ��Σ���£�����ͣ���˼������й����г�����������ع��й��г�����������6�£����������г���Ӫ��ռ��Ӫ�յı���Ҳ��Ϊ2.1%��

ͼԴ������2023���걨

�����������Ϊ���ʻ��IJt�������������ĽǶ�����ʵ��һ�ֱ��صIJ��ԡ�һ���棬��ȥ���������Ⱥ��ڼ�ɳ�ס����š����塢��Χ���������������ŵꡣ��һ���棬ͨ��������г���̽�����������Խ���һ����ı�����ϵ��

���Ǿ���Ҳ��ͬ����̤���չ�����Һ�ʵ��ͨ�������ҵ�˽��������Ӫһ�����缶��Ʒ��������Ʒ��˾���������⣬��̤����8����¶ESGʵ���ͳɹ����Կɳ�����չ�Ĺ�עͬ��Ҳ��Ϊȫ����ǰ��·��

������Ҳ�ã�����Ҳ�գ�ȫ���ֶ�̤��������˵������������δ֪����ս����Ϊ�������Ϳ��밢���ǵ���������ǰ�����������������ϰ��꣬�����Ĺ��ʻ�ҵ��ռ��Ӫ�յı�����Ϊ2.1%����̤Ҳ��δ���������ҵ�����Ӫ�����ݡ�

��ˣ�����������ص��������ֻ�������������������İ�̤��ϰ�������й���ʤ�̵Ĺ����˶�Ь��Ʒ�ƣ���ȫ��·�����ɻ��Ǹ�������ң������������ٵIJ����Ǹ��Ӹ����ȫ���г���ս�����DZ�������Ӫʱ���ܻ���ֵ����ˮ��������

�ص����¿�ƪ��������Ĺ۵㣺���˶�Ь����������������Ľ�������ݽ�����δ���վ֡���һ����ȷ�����г������£����ۡ�ȷ���ԡ����ݳġ���̤������Ψһ�����ģ�Ҳ����Ҫ���ģ�������һ�еķ�������ס�г��ı仯��

�ο����ϣ�

1�������Դ���������������ƣ�Ʒ�Ʒ���ϸ���������³��г����á����˶�������ҵ������ȡ�

2���������ʣ�������������������ͬʱ��ά�ȵ����������������

3����ʢ֤ȯ������̤�����о����棺���Ż���Ӫģʽ���죬��Ʒ�Ƹ��ܳ���������

4������LatePost�����Ի���̤��CEO�������Ѱ�̤Խ��ԽС��

5������������ʲô���˰�̤��������һ���Ǽ۵���������

6��36봣���Ҧΰ�ۣ���δ����FILA�������컨�塹��ר�á�

7�������о��磺���ӡ��������ӡ�������̤ϣ������ʼ����Ļ��ⶥ��4�عء�

8��ʱ���ƾ����������������������¥��ʼ��

9���Ϸ���ĩ����ʮ����ʻ����������ٶȽ贬������

10��XCin�������Ƽ�������Ь��200~800+��λ��2023�桷

��������

��¼ | ע��

VIPר��Ƶ�������Ƽ���