������������̳�������ˣ�

����������������������û�д�����г�Ԥ�ڵġ��������������������ֵ�ѽϸߵ���ˮ���߳ɡ���һ��ʱ�䣬�������ڸ۹ɳ��������ʽ����룻�ص�300�ҵ���Ϣ��������ɼ۴��ǡ������̵����ˣ�

������ź�ĺ��������������Լ����µĿ����

11��5�գ������̹���ƣ�����2021��12��31��ǰ��ͣ300�����Ҿ�Ӫδ��Ԥ�ڵ��ŵꡣ

���Ǻ�������ʷ��������ģ�Ĺص��ж���2015-2020�꣬�����̹��ر�32���ŵ꣬����Ϊ��Լ���ڻ�������ҵԭ��

���ڱ��δ��ģ�ص꣬������̹�У���Ҫ�ǹ�˾��2019���ƶ��Ŀ������Ų��Ե��¡������̳ƣ���Ŀǰ�Ŀ��ֻ���������Լ�һ��һ������ȥ����

���ģ�ص꣬��ֻ�Ǻ����̶Թ����������ߵ������;�ƫ��Ҳ��ζ�ţ���ǰ�г��ŷ�ġ���������+����ӪЧ��=����������������ƻ���

2018��9�£������̶��Ź��½�۹ɡ�����ʱ������г���ʮ�����һ���������ѷ���˾IPO��Ҳ��Ӫ�չ�ģ�������������ʽ������ҵ��

����г����DZ���Ϳ��ٵ��������������������������ǰ���������г����ź����̵�δ�����п�Ϊ��������Ҳ���й�������¶���ƻ���IPO���ʶ��60%�����ŵ����š�

���صĹ�����뺷��ҵ����¼����δ�����ڵĸ��������¼����������ʱ��г�Ϊ֮�������һ������

���ߴ���ʤ����̫��Ѥ�������ͺ��ѳ־á�

�����̹ɼ���2021��2�´ﵽ85.7��Ԫ��ʷ�ߵ��һ·���£�����11��10��������21��Ԫ����ֵҲ�����4500���ڵ���Ŀǰ1151.85�ڸ�Ԫ����ˮԼ3348�ڸ�Ԫ��

�ɼ۴���ˮ�ı����Ǻ�����ҵ������Ԥ�ڡ������������ı��ֿ��������������ĺ����̳����ŵ������ڸ���������Ӫ�պ;������������»�����̨��Ҳ���»���

�ڼ䣬���ӳ��ļ��š�ը�������Ǹ��ʱ��г����ش������ǽ���3��Ԥ��2020�꾻����ͬ�ȴ�Լ90%�����ž��ǹص�300�ҡ�

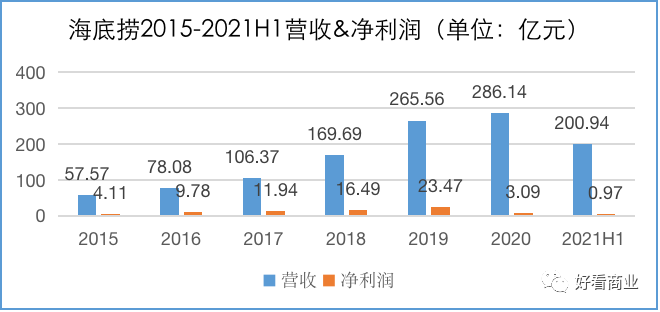

ȥ��5�£������̴�ʼ�����·���˾������ʩ���껹�ֱ�����Լ15.6�ڸ�Ԫ��7.8�ڸ�Ԫ��

�������������������������ƻ��ɼ�ȴ��11��8������һ���dz�9%��������4.75%���Ƿ����̡�����Ȼ�����˽����������ڵĵȵ������볡���ᡣ�����̵�������

������û��������

������й������г���һ����Ҫ��֧�����������й��������ø���˹�� ? ɳ���ĵ����ݳƣ�2017-2022�����г�Ԥ�ڽ�������10.2%�ĸ�����������������Ϊ��ʽ�������������ķֲ���2022�������뽫��7077��Ԫ��

������ˣ���������ͻ�����������г�Ҳ���ڿ���������

��ǧ�ڹ�ģ��������������Ѹ�١��⿴������ֱ���ǹ���ͷ�����˵�����֡���������+����ѩ����

���й���ǧ�һ��Ʒ���У����ד�������һ��Ҳ�Ǽ�����Ҫ��ʽ������������������֮һ��

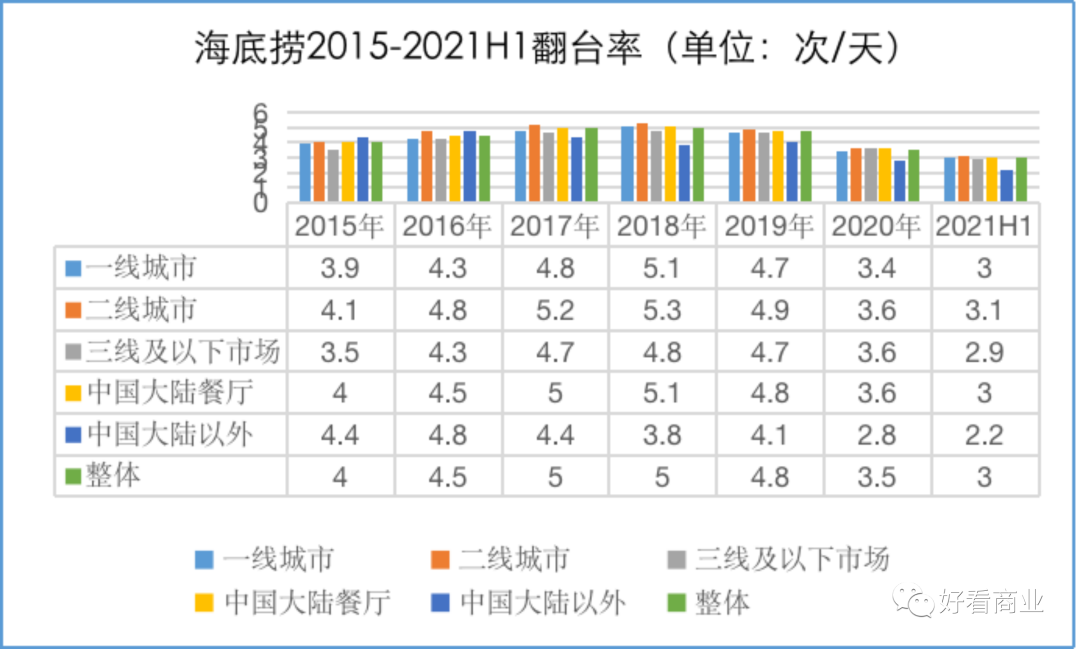

2018���и�������ʱ�������̿��ƴ�����õ�ʱ��������������ۡ���2015-2017�꣬������;�����CAGR���긴�������ʣ��ֱ�ﵽ35.9%��70.5%��

�ŵ�ij������š���̨�ʸ�λ�����Լ����������Ŀ͵����Ǻ����̱������������档

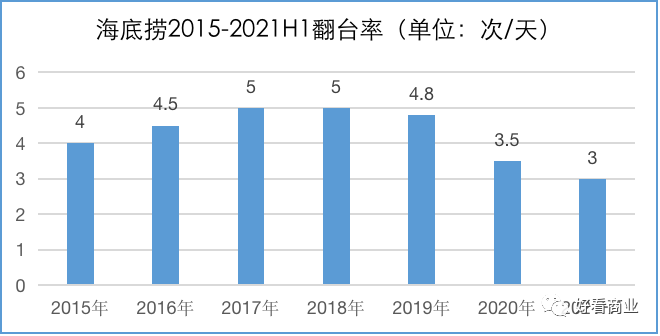

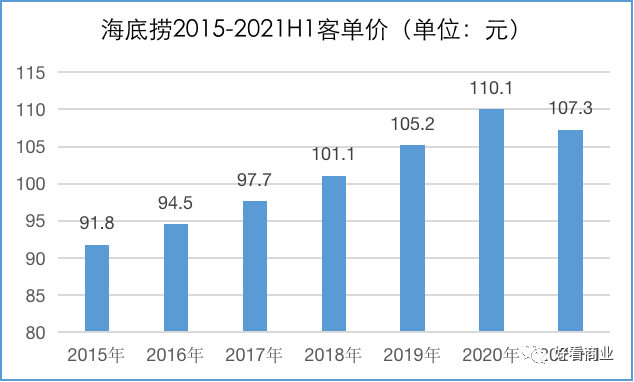

��Щָ����2018���ϰ��꼸�����ﵽ��ʷ��λ���ŵ�����2015���146�ң�Ծ����2017���273�ң�2018���ϰ���ﵽ341�ң�2015��-2017�귭̨������Ϊ4��/�졢4.5��/���5��/�죻2018���ϰ���͵��۴ﵽ100.3Ԫ��Ϊ��ʱ��ʷ��ֵ��

���������й�����Ҳ¶���Կ�������飬Ҫ��IPO���ʶ��60%������չ�ꡣ

�������й�������¶���¿�һ���ŵ���ʱ���֧��800-1000��Ԫ��2018�꣨�������ʵ�ʿ������ڣ��¿���96�Ҳ����У�75�ҷֱ���1-3�����ڳ���ʵ���¶���֧ƽ�⡣

��Щ����Ϊ�ʱ��г����������̵����λ�����

���磬����������ǰ������֤ȯ���б���Ԥ�⣬������2018-2020ÿ��ֱ��¿�175��180��100�Ҳ�������Ӫ�ս��ֱ�ﵽ176.8�ڣ�292.3�ں�407.6��Ԫ����ĸ������ֱ�Ϊ16.5�ڣ�27.7�ں�38.4��Ԫ��

��˹���֤ȯԤ�У�������Ӫ�պ;������CAGR���긴�������ʣ��ֱ�ﵽ56.5%��55.1%��Ӫ��CAGR���ݽ����Ժ���2015-2017�ꡣ

�����Ľ����Ҷ�֪���ˣ�����Ԥ�ڵ�ʱ�����̵�ҵ���������ˡ�

2018-2020�꣬�������ŵ������ٶ���������һЩȯ�̵�Ԥ�����ֱ��¿���200��308�Һ�544���µꡣ

��2018-2020���꣬������Ӫ��ͬ�ȷֱ�����59.53%��56.49%��7.75%�����ٳ����»��������г�Ԥ�ڡ�������ͬ������Ҳ��2018���60.2%����2019���42.44%��2020��ͬ�ȴ��90%��

�ŵ꿪���˸��࣬�ɱ�������Ӫ�պ;���������ȴû��ͬ�����ϡ��ⱳ���Ǻ����̿���������̨�ʡ��͵��۵ȹؼ�ָ�����˺��ȡ�

2018-2020�꣬�����̷���˿ͷֱ�1.60���˴Ρ�2.44���˴κ�2.5���˴Σ������̨�ʷֱ�Ϊ5��/�졢4.8��/���3.5��/�졣

��ʱ���������Կ�����2018�꣬�����̷�̨�ʴﵽ������ʷ��ֵ��֮��һֱ���»���2021�ϰ��꣬��̨�ʽ�����3��/�죬Ϊ��7����ͣ�ͬ���»�0.3��/�졣

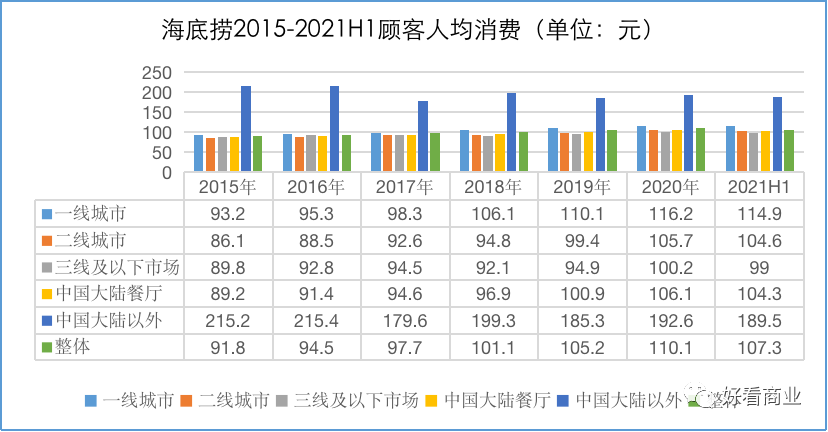

�Ϳ͵�����˵�������û����ں����̡�����²����������ϡ��������̲Ʊ���ʾ��2018-2020�꣬������˿��˾����Ѵ�101.1Ԫ����������105.2Ԫ��110.1Ԫ���Ȳ�������������2021���ϰ��꽵��107.3Ԫ��ͬ���»�5%��

����������2020���ϰ��������ۣ���������������ַ������Լ̸���ֵ���ԭ�ۡ������̹��������ڲƱ��绰���ϱ�̬�ƣ�������δ����۹滮��Ҫ��ΪӦ��ԭ���ϳɱ���Ҫ���������߷�������������

���������������ִ��ģ�ص�������������Ų��Գ������⡣

�Դˣ���������̳�ĺ����̹��ȥ���Լ�����ʵ����������̳��

��ʵ���������������ɵģ�

��Ϊ����ҵ����ĸ�����������ڸ۹ɵ�IPO���������2018��9�¹���������ֵ����ǧ�ڸ�Ԫ��

�߿���ĺ����̹ɼۼ���һ·���ߣ�����2021��2��1�մ�����ʷ�ߵ㡪��85.7��Ԫ����ֵ��4500�ڸ�Ԫ��

Ҳ����˵�����к��2���ʱ�����������ֵ�dz�3.8����

�����̹ɼ۳�������ı������ʱ��г����䡰��������+����ӪЧ��=���������ĸ�Ԥ�ڣ�Ҳ�����ѹɼ���������ء�

������2020�꣬���ڽϿ��������������ӣ��г�Ԥ�ڽ����ֱ��������ѣ���һЩ����ı��ų���Ҳ�����ѹɻ��Ͻ��͡�

�ͼ���������ͷ��������һ���ڹɼ���1-3���������Ρ�2020�꣬ę́�dz�85%������é������������321%������ζҵ�dz�127%����������2020�����dz�100%��

��ʵ���ϣ����鷢�����������Ѷ��ָܻ�����������ķ���Ҳ�ò�����ҵ�ܵ�������ƣ�����Ӫҵʱ��ȣ������ٲ�ȷ���ԡ�

��һ���棬��2018-2020�꺣���̵�ҵ��չ�����г����������˹��ߵ�Ԥ�ڡ�

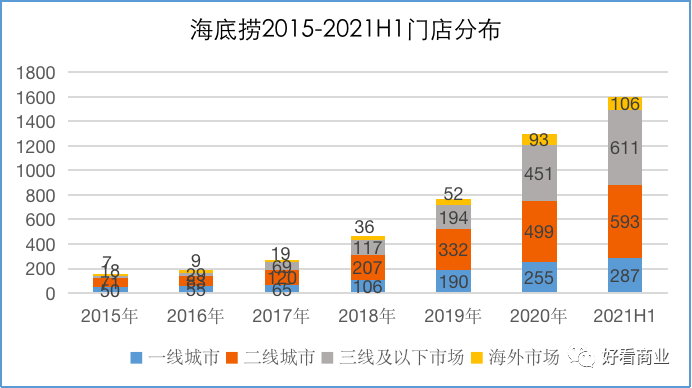

������꣬�����̵Ŀ���������³�������2021�ϰ��꣬������ȫ���ŵ��1597�ң�1491�����й���½�������У�һ�������������³��������ֱ�Ϊ287��593��611�ң�Լ41%���ŵ������������г���

�¿��ŵ��У���λ���������³��С�2021���ϰ��꣬�����̴�½�����¿�297�ҵ꣬һ�߳���38�ң����߳���98�ң��������³���361�ҡ�2020���½�����¿�503�ң�һ�߳���70�ң����߳���174�� �����߳��м������г�259�ҡ�

�ӷ�̨��������2015-2021�ϰ��꣬�������³��е��ŵ���һ�����߳�����ȼ���һֱ��ͬ����͵ġ����߳��з�̨�ʱ�����ǿҲ���ȡ�

���ź������ڵ��߳��д��ģ���꣬�����巭̨�����»������µ�ķ�̨��Ҳ��2017���4.6����2018���4.5���ֽ���2019���4.1��2020������»�31.7%��2.8��

�µ귭̨���»������������������������ڣ����߳��ж���������Ѿ۲ͻ���Ϊ��������Ͳ�Ƶ�β���һ�����߳��е����أ�Ҳ��Ӱ�췭̨�ʡ�

�ڹ�ȥ��������ͨ����1500ƽ-2000ƽ�Ĵ��Ϊ������Щ��������������2000ƽ�ס������꣬������Ҳ�ڵ�������˼·������С�꣬��Լ1000ƽ�����µ�С��Ϊ����

2018���ϰ����µ�ƽ�����980ƽ��2019��ͬ�ڣ�ƽ��������������ﵽ1000ƽ���ϣ���Ϊ�˱����û����飬�����ܶ��½��ˣ�������1-2�����ӡ�

����֤ȯ���ٵ�������ʾ��������2018�꼰2019�ϰ��꿪�����ŵ��У�С�꣨900ƽ�����£�ռ�Ƚӽ�7�ɣ�2019���ϰ��꣬�ͼ��߳��е��¿����У�С�곬8�ɡ�

�͵��۷��棬2015-2017�꣬�������³��е�ƽ���͵���λ��һ�����߳���֮�䡣2018���������������³��е�ƽ���͵���һֱ����һ�����߳��У���2021���ϰ���ֻ��99Ԫ��Զ��������107.3Ԫ��ˮƽ��

��̨�ʵ͡��͵��۵͡�����С���������µ���ζ�ŵ���Ӫ�������͡����ź����̼�����С����ʽ�����³��г�����ƽ������Ӫ�պ�ӯ��ˮƽ���������½����ơ�

����2019��8�£�����֤ȯ���б��гƣ��ӵ�ʱ�г�һ��Ԥ�ڲ��㣬�����̵�ʱ�ɼ������г��Թ�˾δ������50%-60%�ľ���������Ԥ�ڣ�ʵ�ָ��ʲ����г�Ԥ�ڹ��ߣ��Թ�˾Ӫ��ģ�͵ĺ��ļ�����Ҫ���Ź�˾������Եı仯����������

��ˣ����ǵ�ʱ�������̵������ӡ����֡��µ�Ϊ�����֡���

����6�£������̴�ʼ��������һ�ν������ϳ��ϣ�����֮������������һ�Ρ����ƴ��С������ڡ�ä�š���

��������ԡ�Ϊʲô�ŵ���ܺ�˾���ղ����������������⣬���»ش�ĺ�ֱ�ӡ���������������ˡ���������ҵ���ǻ�������˾���꿪���������վͲ����ˡ�

�������г�������ˮ�����Լ���Ϊ���������Ĺɶ����Գ��������Dz���ϣ���ģ��κ���ҵ������������������ԣ���Ȱ��ҡ�Ͷ��Ҫ��������

�����˼�ֵ�У�

�����̵�����һ���̶���Ҳ�ǹ��ڻ����������������ҵ����Ӱ��

�����ŵ��ģ�Ⱥ����̻�����Ȳ��Ȳ���00520��Ҳ������֮�������ش���2020���꣬�Ȳ��Ȳ�������ͬ�ȱ���96%��

����8�£��Ȳ��Ȳ������ص�200�ң����������ϰ��꣬���ǹ���Ӫ1077���Ȳ��Ȳ�������149�Ҝ���������

������ˣ��Ȳ��Ȳ����س����������������¸߶˻��Ʒ�ơ��մա�CEO��ְ��һ���º��Ȳ�����CEO��������ְ��

ĿǰΪֹ�����˺����̣��Ȳ��Ȳ����մա������������в���Ʒ�Ƶķ�̨�ʶ����ڻָ��У�������ǰ��2019�꣩��ˮƽ���ٻ��в�ࡣ

�������Ƚϣ������ǹص�300�ҵ꣬������Ŀǰ���ǹ��ڻ���г��ŵ��ģ������ң�������Ȳ��Ȳ������Ŵ�Ϻ��871�ң���С������859�ң���

��������������5��/��ķ�̨���ڲ���ҵ����Ⱥ�ۡ�������죬�����̵ķ�̨���ڼ��������в�����ҵ����Ȼ���ȡ�

��Ϊһ�һ������������ҵ�������̵���ҵ�������������ˮƽ��ҵ����Ӫ����������ˮƽ�Ƚ�����Ȼ���ڡ�

������Ҳ��ֻ��һ�һ��������ҵ����ȫ��ҵ������Ҳ�����߱���Ӧ�����ơ�

����11��10�����̣��������ڸ۹ɵ���ֵΪ1151.85�ڸ�Ԫ����Ӧ��ӯ��70.1�����Ѿ��ص��˹��Ƶ������ӯ��ˮƽ��

�ھ�����һ�ֹɼ۱��DZ�������ģ��������ּ�ɲ�������̿�ʼ������������ġ�

����������ص��ͬʱ�������̾�����չ����ľ��ƻ�����ϣ�����Ťת��ǰ�ľ��档

�üƻ���ҪΧ�Ƽ���������У��Ծ�Ӫ���ѵ��ŵ������ע�����ϲ�ȡ��ʩ���ָ�����������ϵ���ؽ���ǿ���������ܲ��ţ���ʱ�������ŵ����żƻ�����ƽ����̨�ʵ���4�������ԭ���ϲ���ģ�����µꡣ

����ƻ��ɹ�˾ִ�ж��¡�����ϯִ�й�������ȫȨ����

�����ŵ��ģ��1500�ң���ַ�鼰ȫ��Ա����ģ��13���˵IJ�����ͷ��������˵����θ���Ч�ع����ŵ��Ա����ȷ��һ����������ս��

����������Ϊ��������ҵ���»�������Ҫ��ԭ�����ڲ��������⡣

ʵ���ϣ������꺣������Ϊ���������ڱ���2����ë��ȱ������������Ǽۡ��Ȼ������α��������ѣ�ͬʱ�����ڱ��»�����Щ����ָ����ͬһ�����⣺������ţ���ɳ���£������������⡣

������һ�����й�˾��˵��һ������ʼ�������ӺͲ�ȡ�ж����Ϳ�����ȼ���Ƕ������ڴ���

������������գ������̹ɼ��������졣�ݸ�;�ļ�����ݣ�10����Ѯ�������������ڸ۹��Ѿ����������ʽ����룬�ɽ��������ӣ������ڸ�����

������̳�ĺ����̸�������

��������

��¼ | ע��