�о��ʳ��ڵ���1��������װ������ƥ�ǻ���Ͷ�ʼ�ֵ��

�ڹ�ȥ�ļ�����й�������װƷ�����ƺ��е㼯�岻���ˡ�

2019�꣬����֮�����³��ܽ�ƽ����ȹɶ����Ϸ���ˡ���С�ɶ��Ժ���֮�ҵĴ����ģ����Ӫģʽ��������ɣ��ܽ�ƽ������Ӳ�ա��˻�ȥ������������Ѿ����ö��䶼���˼��ӡ���˭���������ɺ����Ĵ�����⣬���ǵ�ƺЧ�������Գ���zara�����¿�����

�������Ϊ�������ˡ���ˢ��һ�����ڸеģ��������ܽ�ƽ�ĸ������ҡ�2021��5��27�գ���ƥ���ɷݣ�002029.SZ�����³����������Բٵ���д���¡�������ƥ�ǵ����ѵ�һ���š�����Ա�ָ����ҵ�����ס�������ȱ��������˻�Ӧ���������ڹ������м���ǿ���ģ���ƥ�����������������չ���µķ�չ̬�ơ���

����Χ�ڵIJ����ˣ��������й���װ�ijɳ�֮����

�շ���2021��Ʊ������ɣ�ȫ�꾻���½���16%���Ÿ��2021��������Ⱦ�����ͬ���½�21.05%��������ռ���ϴ�ĺ���֮�ң���Ȼ���ܽ�ƽ��������巺�ʼת�ͣ���Ȼ��ý����Ϊ�������ˡ�����Σ������

�����ٿ���������������Ӧ�ò���д�������ˡ���ƥ�����µIJƱ���ʾ��2021ȫ��ʵ��Ӫ��35.14��Ԫ��ͬ������5.52%��ʵ�־�����2.31��Ԫ��ͬ������16.13%����ȼ��ѵ�2020�꣬��ƥ�������2020�������������������һС����

��ƥ��2021���걨

����һ�ɼ����������Ǻϸ�

��ǰ������֤ȯԤ����ƥ����2021��ȫ��Ӫ��ͬ������8.3%��36.07��Ԫ��������ͬ������25.6%��2.77��Ԫ����ƥ�Ǿ�Ӫδ��Ԥ�ڵ�ͬʱ����Ӫ�պ;�����������Ҳδ������ǰ2019���36.23��Ԫ��3.47��Ԫ��

��Ȼ����һС��������������ƥ������������һ���ڹ����Ĵ���ϱ��ܡ����ڹ�ȥ��ʮ�����ƥ�����й���װƷ����һ��������˼�Ĵ��ڣ���2012��ﵽ34.77��Ԫ��Ӫ�շ�ֵ����ƥ�ǵ�Ӫ��ˮƽ������ָ֤����ô���Ʋ�����3000�㡱һ����һֱ��ԭ��̤����

��ʵ�ϣ���2017�꿪ʼ���ڶ����г��ϣ���ƥ��ÿ�ɾ��ʲ���7Ԫ���ϣ�����2021��IJƱ�����ƥ��ÿ�ɾ��ʲ���7.95Ԫ�������ɼ۳�����5Ԫ�����ǻ���Ҳ�����о��ʳ���ֻ��0.7����Ͷ�����ǿ���ȥ�ƺ��϶�����ƥ�Dz���ֵ��Ͷ�ʣ�

ԭ��̤��ʮ�����ƥ��������һС��

���й��гɰ���ǧ����װƷ�ƣ���ֻ��һ���й���װ����ݡ�

����λ�ڸ��������н������ƥ���й���װ�������һ�����д���ĸ�֡�����ҵ֮���ĵ�һ��ɳ������������¹����豸���������䣬����ͨ����ƥ�Ƕ��³�������������90����ļң��л��ش�����һ�𣬳��ֳ���ηḻ��ʱ��С�

������ﲼչ��ϸ�������������������й���װ�ķ�չʷ�����Ž�����ݣ���ƥ��Ϊ�Լ�ı������ʷ�Ķ�λ�������������Լ���Ϊ�й���װͷ��Ʒ�ƵĺϷ��ԣ����Լ���Ϊ�й���װ��һ���걾�Դ��ڡ�

���й���װ�ķ�չ��ʷ��������ƥ�ǵ�֮������������1990�����ƥ�ǣ����й���װ������Ʒ�ơ�

1991�꣬��ƥ���Ƴ�һ������Ź��ߺ۲�Ƕȷ����仯�ġ���ɫ�пˡ���ƾ�����²�Ʒ����ƥ����ȫ��һ�ڶ��죬��ʽ�˶����й���װ�г���

֮����ƥ���Ƴ���˫��пˡ�������Ӽп˵������й��г�����ռ��һֱ������λ��2004�꣬��ƥ�ǵ�½�������Ϊ���������е���װ��ҵ����Ӫҵ��Ҳ�����˳������������ѿ�������֯������װ��

2012������ƥ�ǵĸ߹�ʱ�̣�ʵ��Ӫ��34.8��Ԫ��������5.6��Ԫ����ֵ�ߴ�254.51��Ԫ���й���װ��һƷ�ƾʹ˵�����

��ʮ���ȥ����ƥ���Ѿ�������Ȼ���˵���ζ����Ⱥ���֮�ҡ��Ÿ����Щ���ڼ����Ӫ�գ���ƥ�ǵ�Ӫ��һֱ��30��Ԫ���¡�ԭ��̤������

��2012���Ӫ�շ�ֵ��ʼ����ƥ��������ͷ��Ȼ����ϣ�����3��Ӫ�ո�������ֱ��2015���ֹס�����ػ��������䡣����ƥ��ʮ����������ͼ������õ������2012�꣬��ʱ��Ӫ�վ���34.8��Ԫ�������ȥ�ˣ�2021��Ҳ��35.1��Ԫ������Ӫ������ֻ�м�ǧ��Ԫ�����Ҿ�������2012���һ�룬���������2020����ǰ���ף�2021��ֱ����ʮ���о�����������ݡ�

�ع���ƥ�ǵ���ʷӪ���������˾������2012��ﵽ34.77��Ԫ��Ӫ�շ�ֵ�������������ͷ��ͻȻ��ϣ�����3�����Ӫ�ո���������͵�һ��ֻ��23.9��Ԫ��Ӫ�գ�ֱ��2015���ֹס�»����ƣ��ػ��������䡣

���ػ������������ƥ�ǣ�Ӫ������ȴ����ʮ�ַ�����ֱ��2019�꣬��ƥ��Ӫ������ͻ������2012�괴�µķ�ֵ���ﵽ��36.2��Ԫ��

�������г���Ϊ��ƥ�ǽ��ػط�չ����ʱ��ͻ���������������ù�˾Ӫ���ٶȳ��ָ�������2021��ʵ�ֵ�35.14��ԪӪ�գ���δ��ȫ�ָ�������ǰˮƽ��

��ƥ�ǵ�ӯ������Ҳ�ڳ����»���

��2012�괴�¹�ĸ������5.66��Ԫ���¸ߺ���ƥ�ǵ�����һֱ�ʳ����»�̬�ƣ�������ˮƽʼ��Χ��3��Ԫ���²��������������2020����ǰ���ף���ƥ��2021��ֱ����ʮ���о�����������ݡ�

ʵ���ϣ���ƥ�ǵ�����ë���ʲ�����ͣ���ȥ�����ë���ʻ����ȶ���45%���ң��Ѿ����Ϳ���ë����ˮƽ��࣬��������ȴ��2012���16.27%�½���ȥ��7.77%��ˮƽ��

ë���뾻�������ԭ���������ڼ���õĸ�����ʴ����ƥ�ǵ�����ռ䡣

�Ʊ���ʾ����˾2021��ȵ��ڼ�����ʴ�27.88%����Ӫ��ֽ�������Ϊ5.45��Ԫ�������һ��ȼ�����3600��Ԫ�����������۷���Ϊ7.55��Ԫ��ͬ������2.06%����������Ϊ2.55��Ԫ��ͬ������6.1%��

������2021�꣬���������ƥ�����۷���ռӪ�ձȶ��Ƚϸߣ��������궼������20%��2021��С���½���Ҳ��21.5%��

�������������ڿ�档�����ת��������װ��ҵ����Ҫָ�꣬�߿���������ҵ������������ɱ�������Ӱ����ҵ���к�ӯ��������

���һֱ���й���װ��ͨ����

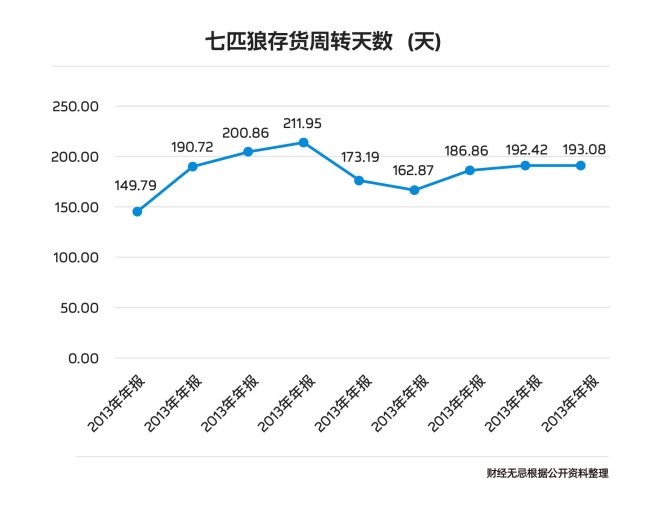

ȥ�꣬��ý���������й��ż���װ��ҵ��ҵ�����ݡ����н��к춹�Ŀ����ת����Ϊ36�죬������װ��ҵ�Ŀ����ת�����ߴ�200�����ϣ���ȹ�����ʱ��Ʒ��ZARAĸ��˾ֻ��80���졣

��Ҳ����ƥ�ǵ������⡣������ת������2012��ֻ��114�죬��2016��ﵽ��211�졣��ͬ������װ���й����ɵĴ��������ֻ��66-160�졣�Դˣ���ƥ�ǽ���Ϊ��Ӫģʽ�IJ�ͬ��������Ŀ�����ڱ�ͬ����Խϸߡ�

2021�꣬��ƥ�ǽ������ת�������͵���193�죬���ȷ��һ�������������ò�˵��ת���ɽ��������⣬��ƥ�ǵij������ƷҲ�������ӣ�������ʾ����1-3�������Ϊ1129.35�����ͬ����21.47%��3�����Ͽ����Ʒ��765.74�����ͬ����21.14%����Щ�������Ʒ�Ѷ��ʽ��γ�һ��ռѹ��

Ҳ����˵����ƥ��2021���Ӫ������˫����������ʵ�Dz���ģ�����������й���װ��һƷ����Ȼû�������������������߳���

��ץס�����˵�����װ

�������������ڷ������ᵽһ���г����Ѽ�ֵ���ۣ���Ů>��ͯ>�ٸ�>����>��>���ˡ��������������Բ�����Ǯ�ƺ����г���ʶ��

���Դ���������ƥ�ǵĿ����ڼ��ˡ�

ͨ����Ϊ����汳�����Ҫ�ƶ��������Ż��ŵ���ϣ�ǿ��ԭ����ƺͲ�Ʒ���ữ����Ҳ���й���װ��������ת�����ơ�

�������ŵꡣ2021�꣬��ƥ�Ƕ������ŵ����˲�С���ȵ��Ż���������ƥ�ǵ�ֱӪ����897�ң������һ��Ⱦ���12�ң����ڱյ�116�ң�ӵ�м��˵�979�ң�����һ��Ⱦ���24�ң����ڱյ�108�ҡ��ر��ŵ�224�ң���ƥ�dz������ڵ������ڽ����Լ���Ӫ����Ԥ�����¡�

����2021����ף���ƥ���ŵ�������ʣ1876�ң���2012��4007���ŵ�������ȣ�����������һ�롣

����۵�˵���ŵ�������������һ�С���2013��������������ƥ�����ڵ�������װ�Ƕ�����ص�͵������ڣ�����˾������ս���Ѿ��ӡ����š�ת����������

��ƥ��Ҳ�������ŵ꣬�����걨�б�ʾ������������������������۵Ĵ��ǣ������µ��̴�����ȫ�µ�Ҫ���ն��ŵ���������Ų����ǵ�һҪ���ն˵ķ����������ͻ�������˺��ľ�����������ƥ�ǻ����������ֻ��ŵ꣬�Ƴ���Ʒ���ֲ�����꣬��ͨ���겥����ʽ��ǿ���̺Ϳͻ��Ĺ����ͻ�����ʵ�������������������ںϡ�

��Ȼ�ն��ŵ걻������������2021�꣬��ƥ���������������۶�ͬ����10.77%���������������۶����С��������

���ŵ�ֻ��һ�������ij�����������˲�Ʒ��������⡣

��Щ�꣬���Ůװ�İٻ���ţ��й���װƷ�Ƶ����һֱ�ƺ��Ǹ����εĴ��ڡ�������װ��ҵ����ճ������ŷ���硢�պ��硢Ӣ�磬ͣ���ڷ�װ�����ij����Σ�δ���γ�һ��ʱ�в�ҵ��

��ƥ�ǵ�˫��пˣ����������������¹����ʱ�е�Ʒ��2014�꣬��ƥ�������ź�����Բ����Ʒ�����ԡ����˲�ֹһ�桱��ͨ�������������˵Ķ����ԣ�����Ϊ�Ǵ�����һ�ֹ۲����Եķ����ۡ�

����һ������������Խ��Խ�������ˡ�������ƥ�dz������ϵ���������ס����𡢺�����������Ǵ��ԣ������һ�����Ƿ����ձ���������ƥ�ǵ�ǿ��Ʒ�������ƺ�������������ǰһ�����������ġ��ˡ�

Ӫ���������ˣ��з�Ҳû�и��ϡ���ʵ�ϣ��й���װƷ��������з�����Ͷ�붼����ߡ��Ÿ��2020����з����ý�Ϊ0.67��Ԫ������֮�ҵ��з����ô�2017���0.25��Ԫ������2020���0.83��Ԫ����ƥ�ǽ����������з����ö�ά����0.5��Ԫ���ң�2021�����ӵ���0.77��Ԫ���з�Ͷ��ռ������ؽ�Ϊ2.1�����ҡ�

��ƥ��2021���걨

�����������װƷ�ƾ������ƣ���ƥ�ǵķ�װ���ʼ�ո�����Ʒ�������IJ������п���Ϊ�������Ʒ���������ռ�ʮ�����ޣ�Ʒ�ƶ�λ�����벻�˸߶�������������Ӯ�á�Z��������������

��ƥ�Dz���û�г���ץס�����ˡ�

��ƥ�ǿ�ʼ��ǿֱ����С������ƹ㷽ʽ��Ӫ�������ϣ���ƥ�������Ϻ�ʱװ�ܣ��Ƴ����ʦ�������������磻��ޱ櫵�ͷ������������������С�����Ͻ��С��ֲݡ�Ӫ��������Ƹ���й�����������ô�ȸ㡰����������ȡ�

��ƥ��Ҳ����ͼ�Ƴ����ữ�����ݷ�Ʒ�ơ�2017�꣬��ƥ�dz���2.4��Ԫ�չ�������ʱ�����ʦ���Ϸ�ү��ͬ���ķ�������Ʒ��Karl Lagerfeld���й�����Ӫʵ��Ŀ���Ȩ;�����Ƴ������������"Wolf Totem"h�����������˵�Ʒ�ơ�16N����

��������ƥ�����Ʒ����˵��ץס�����˻�����һ�����첻������⡣��Ϊ��ʼ�������������߶�λ�����������ˡ���ƥ�������罻��װ���������������������ԣ���ʹ��������һ���Ҳ��30���ꡣ

��ƥ�DZ���Ҫ�������飬�ǽ�80��������Ĺ˿�Ⱥ�������60�����ʧ��������Ҫ����90�������70���������ʧ�������Ȼ��Ʋ��ӡ�

����80���90������У���ƥ���dz������ģ������Ҫ��ƥ�ǽ��С�Ʒ��ʱ�л���������80���ͬʱ������70��ȷ��Ʒ�Ʊ����������ƽ���

��������̤���Ǹ��ܺõ����ӣ���Ʒ�ƶ�λΪ��ʱ�С��ᡢȫ����Ұ�����ṩ���Ӹ��Ի���ʱ�л��IJ�Ʒ���ֽ����������ƣ������������Ʒ�����ǵ�ת�䡣

��Ȼ����ƥ�ǻ����ص�Զ��

��ƥ�Ǽ�������

�������ҹ������ڡ����һ������������DZ����314ҳ�����������������ʱ�е����⣬����������ˡ������˵�һ˫LINING���˶�Ь���ҿ�ʼ��������ū������·�����Ƶ��·����Ǹ�ʱ��û������˹������Ҳû��ɭ���������ô��˺ܾõ��㻨Ǯ������һ������ū98��ı��ġ���

2008�꣬С���Ѿ��������Ϻ�������������ū�Ͱ���·����������

�ڡ�Сʱ��1.0��ֽʱ�����У��������ע��У����Ͼ�·����ū�Ͱ���·���콢�꣬�������ž�ĵ�����Ļ������ֵĽ���¥��ƽ�����һ����һ���֡����������˾�������������������������һƬ����

������֪�����ǣ�������й���װƷ�Ƶ�ʱ��Ҳ��ֽһ�������ˡ�

2012�꣬�۷��ڵİ���·�ڵ��ŵ�һ�ȴﵽ4044�ң���������6�깲�ص�3000�ң������������ת��������2016�걻ĸ��˾��2.5��Ԫ���ۡ�

����ū��ҵ����2013��ﵽ�۷壬Ӫ��58.48�ڸ�Ԫ���Ժ��һ·�µ���2014�����۶��½�5%��2015�����۶�ͬ�ȼ���3%����2021�꣬����Ť��Ϊӯ��

2012��֮���й���װ���������һ������ʱ�ڡ���Zara��H&M�ȹ��ʿ�����װƷ�Ƶij�����й������ߵ�ʱ��ѡ���������ټ������Ϲ�������𣬱�����װ·Խ��Խ����

������������й���װû�н������Լ���ʱ����ϵ��ʱ����ϵ��һ������װ�����������ۡ��ƹ����һ��ĸ���ϵͳ����Ҳ������ζ����ҵ������һ���Ļ���DZ��Ĭ����ʱ��ֻ�к���������ʱ������ᷢ����Ӧ���DzŽ�ʱ�У�����ֻ��û�����ij�����

�ձ���һ���ܺõ����ӡ�1960����ǰ���ձ�Ҳ��һ��ʱ�л�Į�������ɽ��ҫ˾�����ñ������լһ�������ձ���ʱ���������Ѿ�Ӱ����ȫ���ʱ�г�����

�ع��ִ��ձ���װʷ���ᷢ��ÿһ����װ�˳�����������ţ�п����������硢���ų��ȵȣ��������Ž̿�����ʱ�н�����

���ձ���װ��ҵ�������ģ�µ�ͬʱ�������ڻ����죬����ʽ��װ��Ʒ��Ϊ���Σ���һ��⡢�����о���Ȼ���¡�����Full Countţ�п㴴ʼ���y����磬�������о���Levi��s����ţ�п��ÿ��ϸ�ڡ�ÿ�����ߣ�������ţ�п������ά�������ǹ�ҵ��ɴ�������Ը����Ķ���ԭ�ϣ��ɴ˷����˸��ĵ������ϡ�

���ڵ��й�������װ������ȱ����װ�Ļ�����ͷ�����й���װ�ķ�չ���磬����ҵ�ɹ�֮�⣬�����Լ���ʱ����ϵ�ƺ�������������Ŀ�ꡣ

ɼɼ���Ρ�������ҵ����תȥ����﮵�ء�Ͷ����ӪҽԺ����������³��������Ңɽ�Ⱦ�����������С���Ÿ��Ͷ�ʷ��ز��������������˼Ҷ�����

��2013���Ժܶ���ڷ�װ����ѡ��ʵҵ+Ͷ�ʡ�˫����������Ϊ�����ҵ��ܹ�����ƥ��Ҳ��ʼ��չͶ�ʵ���ҵ��������ݡ�

2014�꣬��ƥ�ǽ�ԭ�ж�����Ȩ��������̱��ջأ���ʼ�Լ�������ʿ�������ڿ㡢���Ӽ���IJ�Ʒ������ǿ�����ĺ������ţ������ˡ�ʵҵ+Ͷ�ʡ�����Ӫ��ʽ��������Ҫ�ֶ�֮һ���ǵز���Ӫ�����⣬��ƥ�ǻ����봴Ͷ��ҵ��Ҳ�����÷���ˮ�𣬹���������ʾ����ƥ������������6��Ͷ�ʹ�˾����������ƥ�ǹ�ȨͶ������˾�ȡ�

����������꣬��ƥ�ǵĶ�Ԫ��Ҳ���˲�����Ч������ʿ���¡��ڿ㡢���ӵȲ�Ʒ����ʱ��Ϊ��ƥ�ǹ����˳���11��ԪӪ�գ�ռ��36.34%���ز��������ռ��ƥ����Ӫҵ������ı��������ﵽ��58%������������ҵ����װ���롣

Ȼ����������ƥ�Ƕ�Ԫ�����÷���ˮ����⼸�꣬�й�����װ�г���������̵ı仯����ƥ����Ȼ�����˿�ʱ�еĻ��ᣬ����ƥ��û����ZARA�����¿⡢H&M���������и�Ч����֯�Ż�����������

ȫ���װ��ҵ�IJ�Ʒ����һ��������ǣ��г������������֤�����������ԡ��������ƹ㡢���С�������������������4���£�����һ�꣬����ʱ��Ʒ��ZARA����Դﵽ2��ʱ�䡣����Щ�����ƥ�Ǵ�һ����������Ϊ��Ե��ɫ��

��ҵ�ij���ή��Ҳ����ƥ�Ǵ�ʼ�������ۿ�ʼ��˼��2018�꣬�����۱�ʾ��������30��ķ�չ����ƥ�����߹�������·֮����ʶ��ֻ�������Լ����ϱ��в�������ȷ��ѡ��

��ƥ��Ҫ���Ŀε��Ѿ�̫���ˣ������ڻ��пռ���ʱ�䡣

�й���װ�г���ģ�Ȳ�������ʱ��������װƷ��δ���ľ߳ɳ��ռ䡣���в�ҵ�о�Ժ������ʾ�������۶�ͳ�ƣ�2020���ҹ���װ�г���ģΪ5108��Ԫ��ͬ���½�12.02%�����������װ�г����ᱣ���ȶ�����̬�ƣ�Ԥ��2025���й���װ�г����ﵽ6570��Ԫ��21-25��������������ٶ�Ϊ3.26%��

��ƥ��Ҳ��Ŭ��ŤתƷ����������չ�����������ŵ����ֻ�����ý��Ӫ�����ڲ�Ʒ�Ʒ���֮�⣬��2017��������3.2��Ԫ�չ����Ϸ�ү�������ʦƷ��Karl Lagerfeld����Ʒ�������Ϊ���ʻ�����������Ҫ��һ����

��Ȼ��Ʒ�Ʒ�չ������������ƥ�ǵ�ԭ�м�ֵ·�߲�������ϣ���ƥ��ԭ�е�Ʒ�������Ļ�������Ҫ��������ҵ�������г���չ�Ļ����뾭�飬������Ʒ����һ���IJ����ԣ���μ���������һ���죬���ת�͵��ϰ�����Ȼ����ƥ�ǵ�һ���������⡣

���ھ�����ˮ�����������������2021��Karl Lagerfeld������ʵ��ӯ�����ӲƱ����ݿ���Karl LagerfeldƷ���ڱ������ڵ���������Ϊ2.79��Ԫ��ʵ�֡�����ʽ��������ʵ�־�����1100����ͬ��Ť��Ϊӯ����ҵ������ƥ�Ǵ����ݷ�װ����Ĵ��ڣ����������µ������ռ䡣

�����˲�ֹ��һ�棬���м��棿��

��Ϊ��ƥ�ǵ��ƶ��ˣ�������Ӧ�þ��Ǹ����ں�����İ���ˡ�����������⣬���Ļش��ǣ������������档���Ტ�á�����������Ҫ����ƥ����μ������Ტ���ˡ�

��������

��¼ | ע��