���š�ƴ��ࡢ���ҿ��ȲƱ����

��Դ/������ҵ�ƾ�

����/��ŵ

�༭/����

���ڣ����š�ƴ��ࡢ���ҿ��ȷ��������²Ʊ������У�����Q3Ӫ��626��Ԫ��ͬ��Ť��Ϊӯ��ƴ���Ӫ��355�ڣ���ż���ԡ��������������������ҿ���Q3ͬ��Ť��Ϊӯ���������Ƚ�ġ���ѩ���ǡ���

01

����Q3�Ʊ�ҵ����Ԥ��

ƴ����ʡǮ������Ť��Ϊӯ

11��16�գ���Ѷ��������22��Q3�Ʊ������Ҵ�ǰ��Ϊ��������Ѷ�����ʽ���������ŵ���ϢҲ����ѥ����ء���Ѷ������ʵ����ɵķ�ʽ����Ϣ���е�Լ9.58�ڹɵ����Ź�Ȩ����Ϣ��������Ѷ��������Źɷ����ղ���2%��

����Ϣһ�������Źɼ�Ӧ���µ�������11��25�գ�����-W�ɼ�(�۽���:03690)Ϊ136.6��Ԫÿ�ɣ���11���ڹɼ��µ���16%��

ͼԴ��ѩ��

25�գ����Ŵ�ʼ�ˡ����³���CEO������������ס�ˣ��ڷ�������2022��������ȲƱ���ҵ�����ϣ����������˻�Ӧ��Ѷ�������Źɷݵ����⡣

����ʾ�������Ž�������ս�Ժ���Ӫ�Ϻ���Ѷ���ֺ��������һ��кܶ���Ѷ�Ļ���Ͷ����Ҳ�����ŵ�Ͷ���ߣ���˵����������Ѷ֮�������к������������ɶ����ֶԻ���ΪͶ���ߴ��쳤Զ��ֵ����

�����Ž�����2022 Q3�Ʊ��ɼ���Ҳ�Ȳ�������֤����һ�㣬�Դ˴���Ͷ�����ǵ����ǡ�

�����������������г�Ԥ��

�Ӵ����������������ݲƱ��ɼ�������

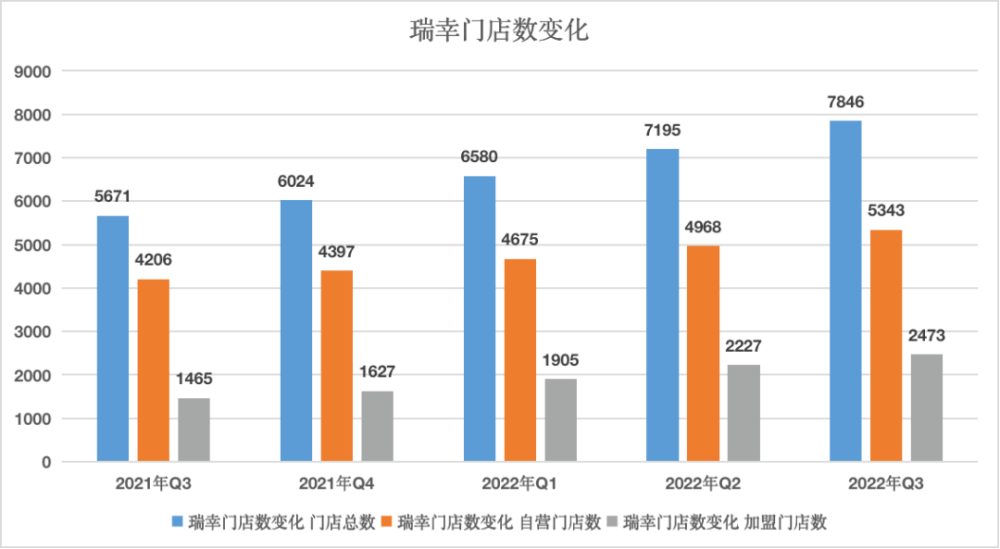

����������Ź�����������7�����ȿ��������ڱ�����ʵ��Ť��Ϊӯ��

2022�������ȲƱ���ʾ�����ž�����Ϊ12.2��Ԫ��ͬ��������ȥ��ͬ�ھ����������Ԫ����������������Q2���Ⱦ�����11��Ԫ��

��Դ������2022��Q3�Ʊ�

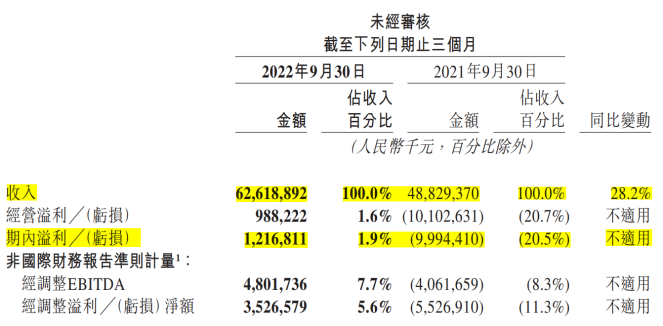

Ӫ�յ�����Ҳʮ�����ۣ�������һ���ȵ�Ӫ��Ϊ626��Ԫ����ȥ��ͬ��ͬ������28.2%��

����������¶Q3�Ʊ��Ļ�������ͷ�У�����ĿǰӦ����Ӫ����������һ�ҡ�

��������������Ҫԭ���Ǻ��ı�����ҵҵ����������������Լ���ҵ���ϵijɱ������½���

ͼԴ������2022��Q3�Ʊ�

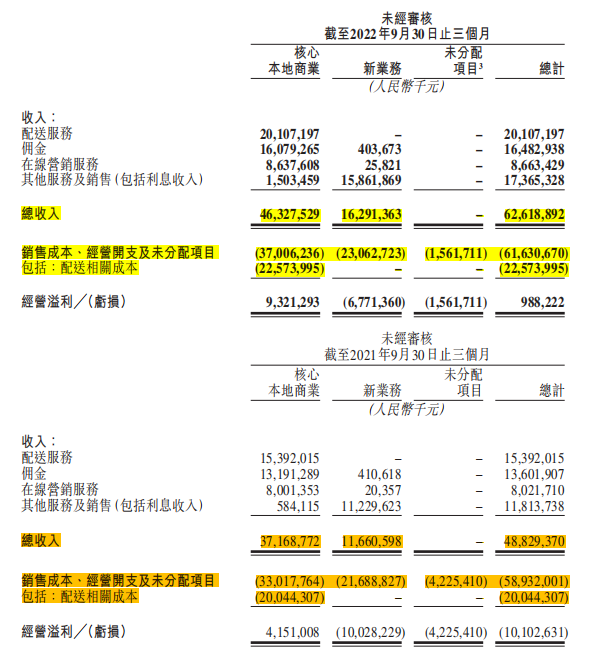

����������飺���ı�����ҵ����ҵ���ڽ���Q2֮ǰ��ʵ������������������á���ҵ������ҵ���顣Q2֮���ı�����ҵ�������������������������á����ޣ���ҵ����Ϊ������ˡ���ѡ�����̡�����������¿����籦�ȡ�

��ǰ���ڵ�����õ�����ҵ���飬�Լ���ҵ���е����������������˺��ı�����ҵ����ҵ������ԭ�ȵĻ����ϼ�ȥ�����������ޡ�

��ˣ����ı�����ҵҵ��IJ��ֽ����������ԭ��Ϊ��ҵ��������Լ�������Ŀת�������������������ʵ���������ܻ�����ˮ���ɡ�

ͼԴ������2022�����ڱ���

�Ӻ��ı���ҵ��������������Ҳ�ܿ��������������������û������ķ���֧�����ӹ�ȥ��������ʱ�ڵIJ�������ת�ͣ������������ҵ��ı����ʡ�

�����ܵУ������ͻ�ƣ�

�����ĵڶ�ԭ�������ű�������ҵ�����ʧ�����խ��

����Q3��ҵ��Ӫ����Ϊ67.71��Ԫ����ȥ��ͬ�ڿ���100��Ԫ���ڿ�������ͬ�Ƚ���32.5%���ھ�Ӫ��������ͬ����խ���ijɡ�

�������г���ת������г��Ľ��죬�������еĻ���������ʼ����չ�ص���ڽ�����Ч�ϣ�����Ҳ�����⡣

���˶Դ��������ͣ�����ҵ���ܹ���խ����Ĺؼ������Ż�ҵ��ģʽ����ߺ��ľ�������������ʾ���Ž���������ͳɱ�������������ӪЧ�ʡ�

��ҵ�������Ӫ��������40%�����٣���������һ����Ϊ������

������10�µ��������±����������ƽ̨���彻���������ȥ��ͬ�ڳ���30���������ŵ�����Ӫ����������ͬ�����ٽ�Ϊ8%��

�ڱ���������������������ǡ����ҵꡱ�ĵ���ģʽ���������ȡ����ֵ�һ�ڶ���Ƶ����ƽ̨�����Ƶ��ǡ�ȯ���ˡ������ݷַ�ģʽ��

��Ȼ����ģʽ����������ǿ��������������ʶ�Զ���ڶ������������û�ʱ���ʹ��Ƶ���ϣ�����ңң���ȡ�

���߿���Ϊ��λ��������ı�����ĸ�֣��������������ķ��ȶԱ��������������������ĺ����ߣ���Ȼ�������γɲ�С��������䶶�������ô�������������㼴������³���֮�ٱ���ҵ�����������š����ء���

ͼԴ������֤ȯ�����������ҵר�ⱨ��

��������˵������ȥ�Ĵ�ҵ���������г��ݶҪ����ܵ����û��������ڵ�����ʱ������Ҫ�����ܵ�ռ���û���ʱ����ռ䡣

�ڵ����Ź�ҵ���ϣ�����Ϊ�˿���ռ���г������������ڵ��������ƣ�ͨ����Ӷ���뱬������ģʽ���ṩҪ�����š����ڵ���������ƽ̨���ͼ۵��Ź��ײͣ������������½������ߡ�

�����ڲƱ��绰�������Ѻû�Ӧ����ʾ�����ܶ���ҽ������ҵ�Ǻ��£�����ζ�ŵ����Խ��Խ�����Ǿݡ���ҵ�Ʊ�����֪�����ŵ����ڲ��൱���裬������Ҳ�����ϼӴ�����ƽ̨�Զ���Ƶ���������֣������Ƶ���ݵIJ�����

ͼԴ�����ڵ���APP��ͼ

˵�Ǵ�λ������ȴ����˶Է������ӡ�

�Զ������ǣ�����Ҳ�����ű����������⣬�ڽ���9�½���������ҵ������Ϊһ��ҵ����ʽ�³�����

ǰ���ǡ����л�������������ǰ�������ǣ���Ӧ����Щ�������ڡ�Я���������벹���볡���¶���ʱ�������ͬʱ������ֿ��Ƴɱ����Ż������أ�

02

ƴ���Q3�Ʊ�����������

�������⡰��һ����

��ƴ��ࣨ��˹��ˣ�PDD����11��28�շ����Ʊ����ڵ�������ͷ�IJƱ����ѳ�¯��

��ƴ�����������ٵIJƱ�����Ȼ�DZ��˸����С�

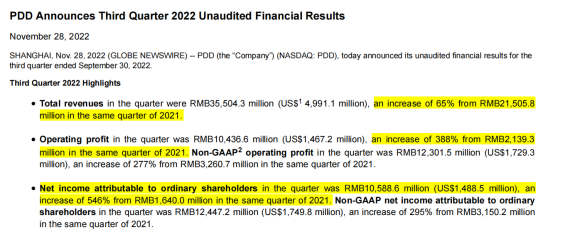

�������ȣ�ƴ���ı���Զ���г�Ԥ�ڣ���Ӫ�ոߴ�355��Ԫ����ң���ȥ��ͬ������65%��������ʷ�¸ߡ�

ͼԴ��ƴ���2022��Q3�Ʊ�

������ˣ�������������Ϊ���ˣ�2022Q3��Ӫ����Ϊ104.36��Ԫ��ͬ������388%������Q3��������ͨ�ɹɶ��ľ�����ͬ���Ƿ��ߴ�546%����һ���������屶�ࡣ

��ȥ��ƴ����ÿ������������ƴ��������������ͷ�������ҡ�

���˺�����ǣ����ӵ��8.69���û������Ѿ��Ƕ����ڵ���TOP1��ƴ���Ϊ������һ��������������4���������������������ֱ����ϳ�˥�Ѵ��������컨���ƽ̨������������ʲô��

�ɼ۴��ǣ�����������

�Ʊ�������˾��ޣ��ɼ���ȻҲ��Ѷ��ǡ�

�Ʊ���¶���죬ƴ�������̼��Ƿ��ߴ�12.6%���ɼ�Ϊ74.05��Ԫ/�ɣ���Ϊ��һ����ƴ����������̼ۡ��˺�ƴ���ɼۼ�������������11��29�����̣���78.43��Ԫ/�ɡ�

��Դ��ѩ��

�ԱȲƱ����ݵġ��ߵ�����ƴ����̬��ȴʮ�ֵ͵���

ƴ�������ܲ����B��ʾ����˾��������������Ϊ��ʱ���ӣ�������Ŀ��Ͷ�������ӳ٣�����������ӳ��˾��ʵ��������Ӫ�����

����ҵ�Ʊ������벢��չһ�£�������ָ����δ����Щ������Ŀ��������Ŀǰ������������ˮ����ˣ������ȵ�����Ϊż��״������������Ϊδ��ӯ������IJο���

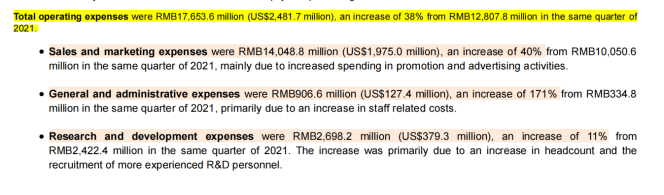

���Ͷ���ӳٵ�ż�����أ�Ҳ�����ڷ���֧���������ϡ�2022���������ƴ����ƽ̨��Ӫ�ܷ���Ϊ176.5��Ԫ����Ȼ�ڽ���Ͻ�ȥ��ͬ������38%������ռ������ı���Ϊ49.7%����ȥ��Q3��59.6%�½��˽�ʮ���ٷֵ㡣

ͼԴ��ƴ���2022��Q3�Ʊ�

��ƽ̨��Ӫ�ܷ�����Ҳ�ɿ�����ƴ����Ӫ���������ǣ��Ҳ�ͬ�������������ġ�ʡǮ��������������Ч����˾�����ڳɱ�Ͷ���ϳ������ӡ�

�����Ѿ�����������ġ����ڲ�������ƴ��������ó����������������������ߣ�ʹ��ԭ�����Ű��ɵ��û����������㵳������Щ�����Լ۱ȵ�������Ҳ��ʼ�������ƴ��ࡣ

�Ƚ������Ļ����з�Ͷ�룬��������ƴ����з�����Ϊ26.9��Ԫ��ͬ��������ʷ�¸ߡ�

��Q3�Ʊ��ĵ绰�����ϣ�ƴ���CEO���ڱ�ʾ�������ǽ�����������Ӵ�Ͷ�룬ͨ����ũҵʵ��������ҵ��ͬ���ڵ�Ͷ�룬̤ʵ�����ü�ֵ���죬�����ƴ����ܹ����ڸ�������չ��֧�š���

����ҵ�Ʊ�����Ϥ��ƴ�����ȥ�괴���ġ�����ũ�С�ר����dz�50���ũ����Ʒ��

����������������ȥ����ũ��Ʒ��ҵ�ƴ��࣬δ��Ҳ�������۽�ũҵ��

�������⣬��������һ������

��Ȼ�����˽�̤ʵ���泯�����⣬ƴ��������Զ���������dz���

�ڹ���Ʒ�ơ�ȫ��������������£�ƴ������¿羳����ƽ̨TEMU����Team up Price down����д����Ϊ������۸�͡�����Ҳ�ڽ���9����ʽ��½���⣬һʱ���������

TEMU���dz�Խͬ��Ϊ����֮����й��羳����ƽ̨SHEIN��ϣ��������App StoreӦ�ð�������ռ�ݵڶ�λ�ã�������Ǽ���������̾�ͷ����ѷAmazon Shopping��ֱ�ӵǶ�11������App StoreӦ�����ذ���ס�

ͼԴ������

���ò�˵��ƴ���������Ϯ��ǰ�ڹ��ڳ�����Ѹ��֮�ƣ��ò���˼��ĵͼ����������ˡ���ë�����ȳ�������ȫ�������߶����ƴ���ġ����㵳����

�����������Ͳ�������¶һ��ĺ��������⣬ƴ�����TEMU����Ա��Ƹ��Ҳ���Ѿ�

ͼԴ������APP��ͼ

�ݡ��Ϸ���ĩ�����������Ҵ�SHEIN��ϣ�����DZ߸����ˣ���SHEIN�����ֳ�ŵ��н��2����

��ַ�ϣ�TEMU���ܲ�Ҳ��������SHEIN�ܲ�ͬ�ڵĹ��ݷ�خ���������칫¥���ᵽ��SHEIN������

�������������ڵĿ羳����Ʒ����δ��ע���ⲻ��һ������ɱ���������ƴ˭���ǿ羳�г��е��ھ�֮����

ҵ��Ҳ�кܶ��˳�ƴ��������ڶ�����SHEIN��������ҵ�Ʊ����Դ��в�ͬ������

��һ����Ӧ�����ơ�

֮����ϣ���ܲ�ѡ�ڷ�خ������Ϊ��خӵ�й�������ȫ����װ��ҵ����

����ũ��Ʒ��ҵ�ƴ��࣬����ũ��Ʒ��Ҫ��Ч��������������֤���ʶȣ�ע����ʱ���ڿ羳������ʵ�֡�ƴ���ֻ��ת����Ρ�����Ʒ�ȸ�Ƶ�ͼ۵���Ʒ��Ŀ��

�ڶ���ģʽ���졣

SHEIN��DTCģʽ����TEMU��ƽ̨ģʽ��TEMU��Ϊ����ƽ̨�����������ṩ���ͼ���Ʒ�ı����ǿ��ŶԹ�Ӧ�̵�ѹ�ۺͶ��̼�����IJ���ѹ�����Լ�Ʒ���̼���ĵ��ż�ʵ�ֵġ�

��Զ��������ݬ�������Ʒ���������ӵ��̼ң�������Ϊƽ̨δ�������������չ�İ���ʯ��ǰ��֮�����Ǵ�ǰ�ųơ�����ƴ��ࡱ������ȴ����ή���Ŀ羳ƽ̨������wish����

ͼԴ��ij��Ƶ���۽�ͼ

���⣬ƴ���Ҳ��ʼ�Ժ��⡰��һ������������Ϊ��Referral Bonus����Ӫ����������û���5�����û�ע���20��Ԫ������Ϊ���»��

��ѱ�Ч��Ŀǰ����ʮ�ֲ����������Ѿ���ƴ������������ֶ��н�Ϊ���ص�һ���ˡ�

����ҵ�Ʊ�����Ϊ�������ڹ��ڵġ���·���������ڹ�����Ҳ����һ�гԱ������ʡ�

�����г��Ĺ�淨����ط��ɷ��治ͬ�ڹ��ڣ��Һ��������߽ϸߵġ�άȨ��ʶ����ʹ�ô���Ӫ����Ϊ���������ӡ��յ�Ӫ���������¸������ϡ�

��ǰƴ��ࡰ��һ�������е��Ǿ����Ѷ�罻������������������͵��罻���������ô��淨�ưԣ�������������ơ�

Ұ��������ƴ����ܷ�ɹ�Զ����ֻ����ʱ���������֤���ˡ�

03

����Q3�Ʊ��������ǰͿ�

�Ǿ������Ƚ�ġ���ѩ���ǡ�

������Ŀ��2022�꿨�������籭�ܵ��ʱ��г��ĸ����ע�������У�����͢���й��������̡���Ͽ��ȡ���Ҳ�����ܹĵ��Ƴ������籭����Ʒ��������

�������籭˳�糵�Ŀ�Ͽ��ȣ����������̶����£��䱳����������Ǵ�ǰ���ҿ��ȵĴ�ʼ�˺Ͷ��³�����½��ҫ��

ͼԴ����Ͽ���

��2020�걻����������ٺ�½��ҫ���ȥ���³�ְλ������Ҳ���������С�����û�뵽����½��ҫ�����ҿ��Ȳ�������������ò�ƻ����Խ��Խ�á�

ͼԴ�����ҿ���2022��Q3�Ʊ�

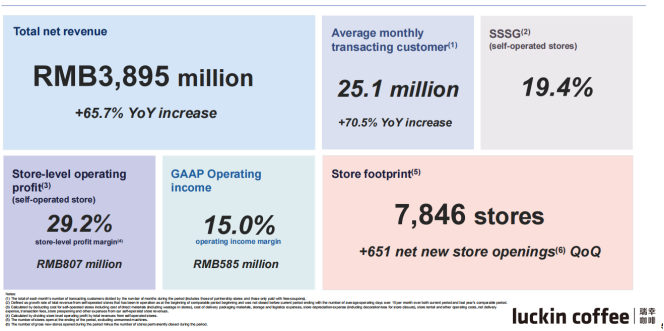

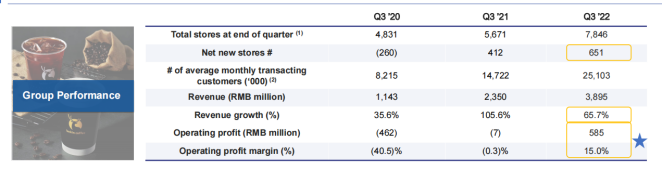

11��22�գ����ҿ��ȹ�����2022��������ȲƱ���Ӫ�ա�������ŵ���������������������

���챬��������

�������ҿ��ȣ��۵��г���LKNCY��������2022��Q3�Ʊ�������ʾ������2022��Q3Ӫ��Ϊ38.946��Ԫ����ȥ��ͬ������65.7%��

��Ȼͬ�ȳ�ɫ�����������������⼾�������»����ϼ��ȵ����ٳ�70%��

������ά�ȣ������������ʱ��Ҳȷʵ�����������������20���-40.5%�ľ����״̬��������Ӫҵ�����ʴ�15%��

��Դ�����ҿ���2022��Q3�Ʊ�

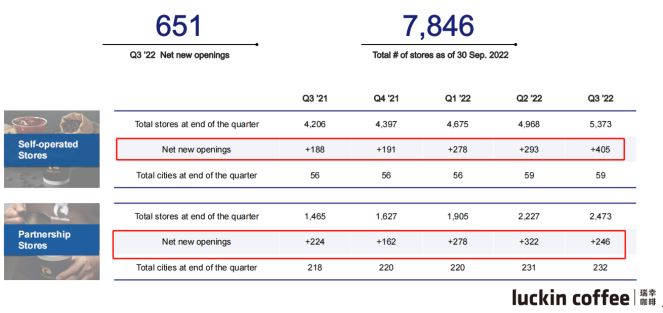

��ǰ���ҿ��Ƚ���17���µ�½��˹���֮��ˢ���˹�����ҵ�������е�����ٶȡ�Ȼ�����������е��ٶ�Ҳ�ܿ졣

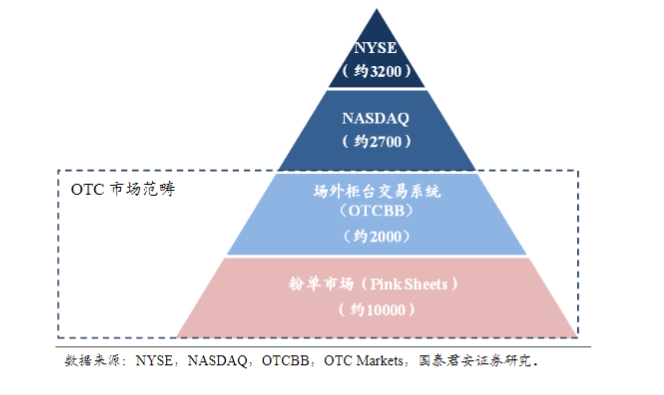

�������ٳ��ţ����ҿ��ȱ���˹��˽�����ǿ�����У�ת�����˵��۵��г���

�����������ǵ����������������ʱ��г���ʾ¼

��Դ����̩����֤ȯ�о�����

��ͼΪ�����ʱ��г��Ľṹͼ���۵��г����������ʱ��г�����ײ㣬����������DZ������������������ش�����棬����ǿ�����л����¹�Ĺ�˾����ֱ��˵���������Ʊ����Ϊ��������Ʊ����

������Ӱ��������֮�ǡ��ڵ����˹���������ǿ������۵�������Ӯ�õ�һͰ��

ͼԴ����������֮�ǡ���Ӱ��ͼ

���к�����ҿ���ֻ���˻ص�����������ν�������ɡ����г���

����Q3Ư���IJ������ݣ�ʹ�����ҿ����ڷ۵��г��Ĺɼ���������������ͻ����ۡ����������գ����¹ɼ۴�19.72��Ԫÿ�ɡ�

ͼԴ��ѩ��

�����꣬���ҿ����ھ�Ӫ״���ϡ��ش������������к����ڲ���ع����Ʊ�����Щ�ٶ�Ҳ����绳�ɣ����ҿ����Ĵ��ػ���˹��˵����롣

ͼԴ������

����������ļ���Ӫ�գ����ֳ����Եġ����¡�̬�ơ���ȥ��ͽ����Q2��Q3���Ⱦ��зdz�Ѹ�͵����٣���2021Q3ֱ��2022Q1�����ҳ�������Ӫ��������ƿ���ڣ������ڽ���Q1�������˸�������

���˺�����ǣ����������ؼ��ڵ㣬���ҵ�������ʲô��

���DZ�����ԣ�������ȥ��4���Ƴ�����Ҭ�����������ڽ���4�º�Ҭ�������Ƴ���Ҭ����������

ǰ�����������Ȼ��ڼ�����翧�ȹھ����䣬ȴ����һֱ��������ڸ�����Ѻȡ���ֱ������Ҭ�������ı��Ʒ���֣��Ŵ�������һ�̰�ӡ�˺�Ҭ����������4��Ԫ����Ϊ�����ҡ���������������һ���

��������Ѫ��������Ŷӱ�½��ҫ��������������ֻ������ש���úȲ���������

������ҵ���Ʒ�˵������ȵ�Ʒ��������Ϊ��ţ�̻�ϵ���������������ʼ�ձ����ż�Ϊ���˵������ٶȡ�

������ʾ��2021�����ҹ��Ƴ�113 ��ȫ��������Ʒ��ƽ��ÿ3.2��һ����Ʒ��2022��һ���ȣ��������ٶ���ߵ���ÿ2.68��һ����Ʒ��

ͼԴ�����ҿ���С�����ͼ

�̲迧�Ȼ��������̲軯��������Ȼ�����˿��ȵ��̲軯����Ļ����Ҳ���ò���������ϲ�衢��ѩ��ͷ������Ʒ�Ƽ��Ҿ������ھ������������ƴ��˭�������ٶȿ졢˭���ı�Ʒ�࣬������ֹ�����ھ����С�

�����³���ѧ����ѩ���ǡ������

����Q3����Ŀ����ٶ��������������¿���ı�����������Ӫ�꼸���Ǽ��˵��������

��Դ�����ҿ���2022��Q3�Ʊ�

ֵ��ע����ǣ���Ӫ������۶�������»�������������Ư���Ʊ��е�һ��Ԥ����

������ʾ�����ҿ���Q3��Ӫ�ŵ����۶�������Ϊ19.4%��������ǰ���ݣ�2021���ĸ����ȵĴ�����ֵ����70%���ϡ�

��Ӫ�ŵ���أ��Ҹ������ֽ��������ҿ�������ľٶ�Ҳ˵���������³��ľ��ġ�

���ҿ��ȶ��³���CEO����һ¶�����ҽ���12�·ſ���һ���³��г���Ӫ�ŵ�ļ������

�����ŵ����仯 ��Դ�����ҲƱ�

���������ұ��ձ鿴�ã�һ�ȱ�ҵ�������й��ġ��ǰͿˡ�����Ŀǰ����������һͷ�λ�Ϊʱ���磬��������Ҳ����һ��ϸ�������ˡ�

�ǰͿ��й�2022������IJƼ�Ӫ��Ϊ84����Ԫ����λ���г���һ��

Ϊ�˴��ơ����ҡ�֮���������ȵ�Χ�����ǰͿ˸���������й�ÿ9Сʱ��һ���µ�ļƻ���ֱ��2025��ﵽ9000�ҵ��й��ŵ�������

�Ա��ǰͿ˵ĸ߶�·�ߣ����ҵ�Ʒ�ƶ�λ�������Ρ����ȷ�����³�·�����ŵĻ��������ǰͿ˵IJ���У����ҽ�������ӿ�ֵġ�manner����Seesaw���Ⱦ�Ʒ������Χ�ˡ���ʳ��

����ҵ�Ʊ�����Ϊ�����Ҳ���Ҫ���й��ġ��ǰͿˡ����Ӳ����³�������������Ӫ�ꡢƷ����̲軯�Ĵ��У���������Ҫ�����Ƚ�ġ���ѩ���ǡ���

ͼԴ������

����ѩ�������¿���Ʒ�ơ����˿�����ȴӵ���Ÿ������ļ۸���³����ŵ�����

��������ҵġ�����ˡ�����½��ҫ�Ŷӣ������š���Ͽ��ȡ�����ɱ�ؿ�������������ӯ����������Ҫ��ʵ��ϴˢ����ʷ���ػ���˹��ˣ���Ҫ��Ӯ����������ս����

��������

��¼ | ע��