瑞幸VS星巴克:悲欢相通

来源/新莓daybreak

撰文/小辉

经常光顾星巴克和瑞幸的朋友应该发现,咖啡也开始卖奶茶了。

8月初,瑞幸高调推出轻轻茉莉,半个月前,星巴克也悄悄跟进「茶开朵朵」系列,其中就包括龙井青提牛乳茶、大红袍雪梨牛乳茶。

强势如这两个头部品牌,为何也要开始做副业了?

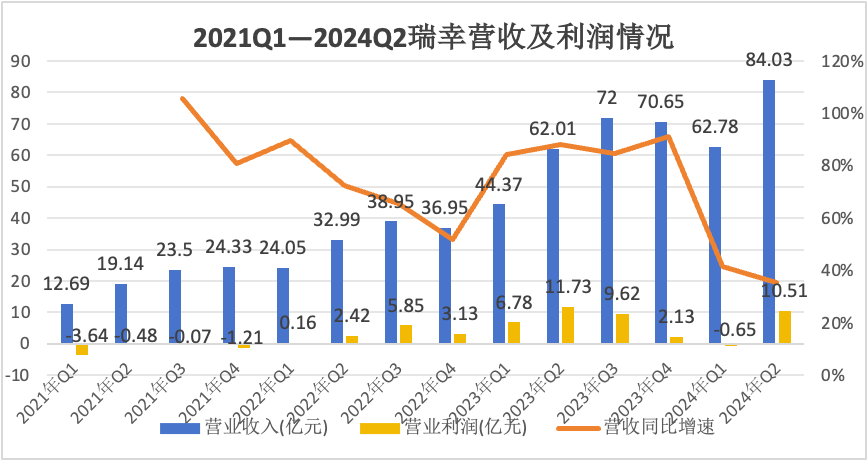

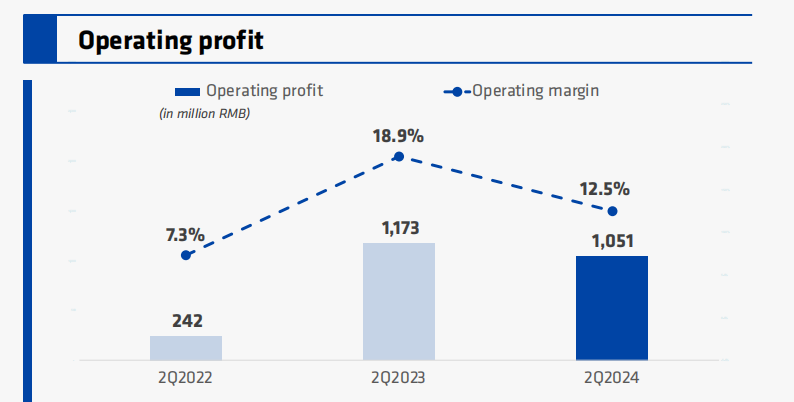

瑞幸2024年Q2营收创下新高,同比增长35.5%至84.026亿元;营业利润10.51亿元,月均交易用户数达到6969 万,同比增长61.8%。

但考虑到上一个季度,瑞幸利润的突然反转――连续8个季度盈利后,2024年Q1瑞幸亏损0.65亿元,这与当季62.78亿元营收、18590家门店形成巨大反差,也意味着瑞幸的盈利能力并不稳定。

正如硬币的两面,瑞幸的高增长离不开过密的门店和9块9促销,现在其赚钱效率也受限于这两个因素。

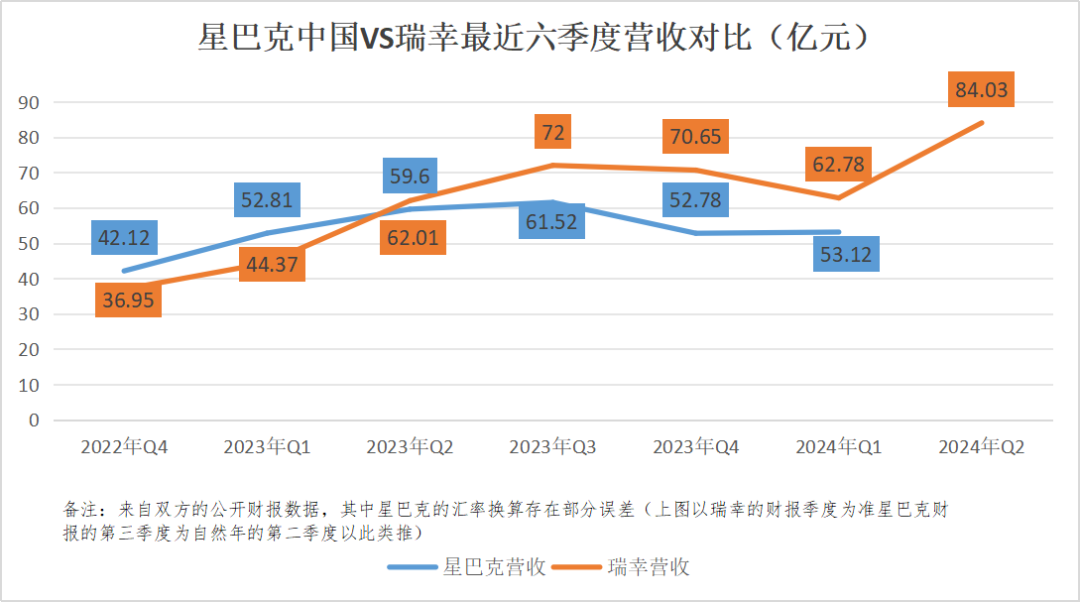

客单下降、门店增速超过营收增速的困境同样出现在星巴克中国身上,甚至更严重。

最新季度2024财年第二季度(2024年Q1),星巴克中国营收53.12亿元,同比下降11%,同店销售额下降14%,客单价下降7%。至此,星巴克中国连续两个季度出现营收和同店销售额下降。

经营状况的动荡直接影响到星巴克高管的调整。

9月9日,Brian Niccol成为星巴克新任CEO,任职不到两年的纳思瀚被换下。《第一财经》指出,业绩,准确地说是中国区业绩下滑是纳思瀚下台的主要原因。

星巴克中国市场几个关键指标下滑,客流折损、客单下滑,再加上不断拓店,单店收入数据受到极大影响。

换人、卖奶茶,不停扩店,这些措施成为瑞幸和星巴克的共同举措。只是这些有效吗?

01

大幅波动的利润

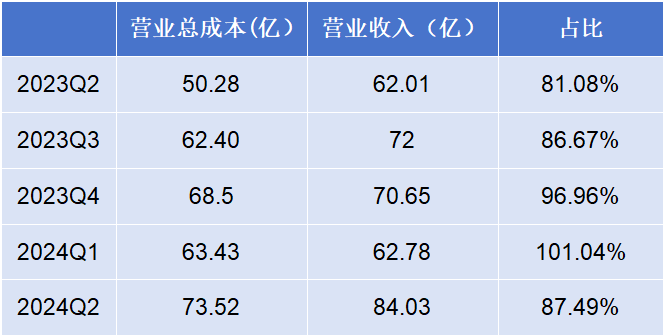

回顾瑞幸近三年经营数据,营收呈现较为稳定的增长。尽管2024年Q2营收增速有所放缓,但依旧高达35.51%,营收也达到了历史新高――84.03亿元。

不过我们发现,与稳定增长的营收相比,瑞幸的营业利润却呈现出较大的波动。最大差值(2024年Q1与2023年Q2)可达到12.38亿,最新两季度营业利润差距也达到了11亿之多。

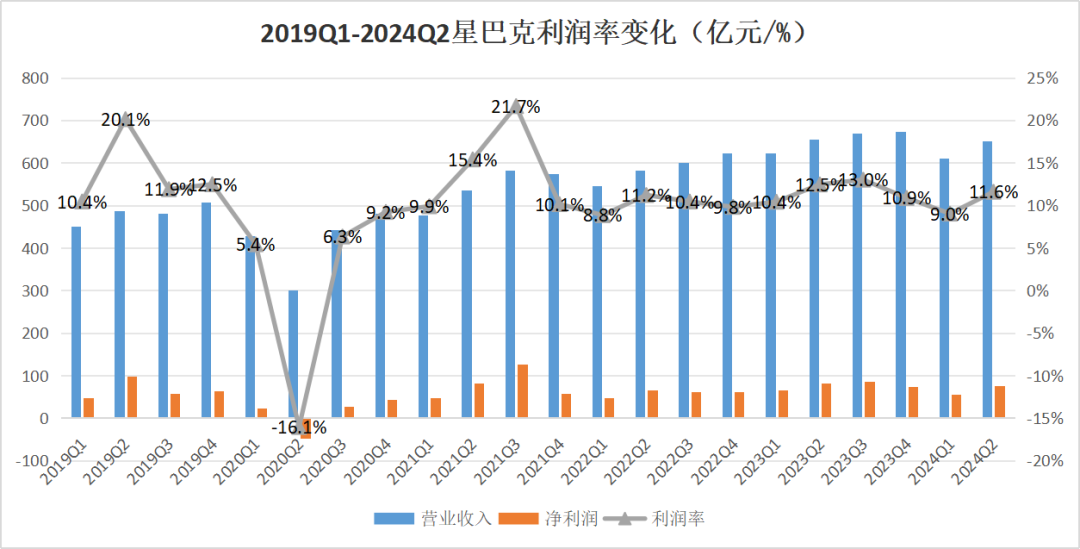

另一个巧合是,在以年为单位的周期中,Q1和Q4似乎总是利润较低的两个季度,Q2、Q3则是年度利润的高峰,如2022年Q2、Q3利润占到全年利润的71.54%;2023年这一数据为70.56%。

是什么导致了这一现象?当营收稳定增长,利润却呈现较大波动时,成本就成为关键变量。

门店规模是瑞幸近两年明确追求的一个目标,也是被市场用来对标星巴克一个非常重要的维度。这个动作直接牵动了成本项的变化。

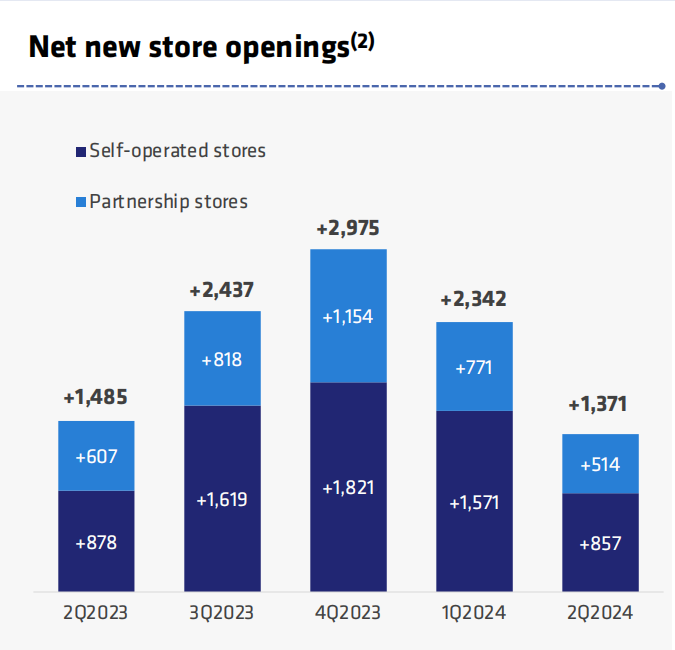

2023年第二季度,瑞幸门店突破万家,当季电话会上,瑞幸咖啡董事长、CEO郭谨一提出:「我们认为中国咖啡市场还有很大潜力和空间,将继续加速自营店和联营店的扩张步伐。」

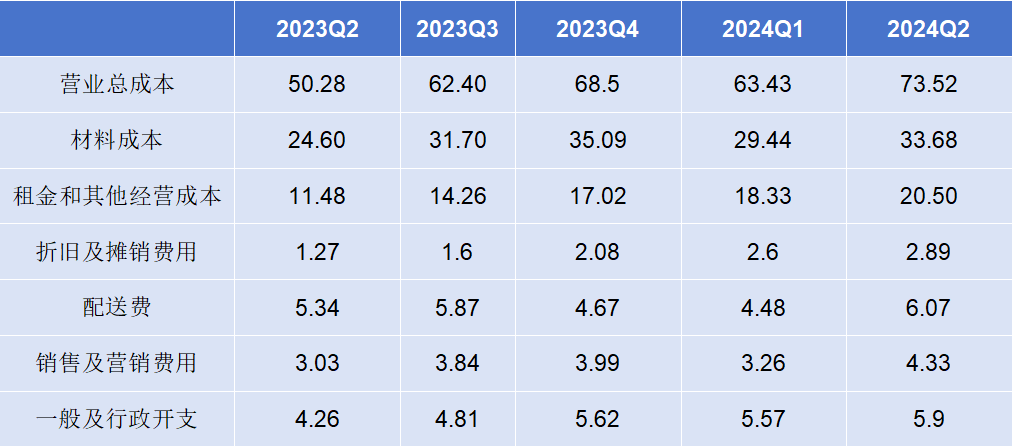

随后的13个月里,瑞幸狂飙式扩张了一万家门店。这为瑞幸带来了更多用户和营收增长,相对应的成本也在增加,尤其是材料成本、租金和其他经营成本、折旧及摊销费用以及配送费这四项。

问题在于,成本增长的同时,营收并没有呈现对应速度的增长。

2024年Q2,瑞幸自营店数量同比增加48.23%,但营收增速为39.6%;同期联营店数量和营收增速分别是55%和24.5%。也就是说,瑞幸单个门店挣钱的能力下降了。

招商证券曾指出,瑞幸门店短期的大幅扩张稀释了门店杯量。瑞幸或许也发现了这一问题,今年上半年新增门店数量开始收缩,近3个季度,新增门店数分别为2975家、2351家、1371家――瑞幸开店速度开始放缓。

除杯量问题之外,瑞幸CFO安静在财报分析会还指出:「2024年Q2营业成本占营收比例增长,主要是由于店铺租金和其他营业支出以及材料成本占净销售额比例增加所致,因为公司的产品平均销售价格下降。」

背后指向的是,咖啡行业不止不休的价格战。

2023年6月,面对几乎复制瑞幸,也是瑞幸最有力的冲击者库迪8块8、9块9定价的猛烈攻击,以及选址贴身肉搏,瑞幸也不得不回到全场9.9元时代。

一度低价很有效,2023年Q3瑞幸用户激增至5848万,营收达到72亿元。郭谨一也霸气宣布:9.9元的促销活动至少延长两年。

但很快低价副作用显现:2023年Q4,瑞幸用户持续增长至6244万,营收却环比下降至70.62亿元,利润也出现了2022年来的首次亏损。

2024年Q2开始,瑞幸部分退出9.9元活动,利润有所提升――从全场9.9元,到2月份,每周9.9活动只有8款制定产品可选,这意味着至少在APP上,一周只能薅一次限定羊毛。

仅凭补贴收紧,显然无法拉开上半年两季度近11亿的营收差距,季节导致的「淡旺季」也是重要原因。

受限于人们的出行和饮品消费习惯,温度较高的Q2、Q3是饮品行业明显的旺季。瑞幸两次电话会都证实了这一点。

2024年Q1财报电话会上,郭谨一说:「一季度利润有所回落,客观原因在于Q1受冬季寒潮及较大的温度波动导致客群出行受到影响。」最近季度,他则表示「Q2随着天气转暖,季节性负面因素影响减小。」

据草根调研数据,预计二季度瑞幸咖啡单店日均杯量为420-440杯,较Q1提升了约50杯/天。

尤其是天气炎热导致冰饮销量增加。曾经CBNData一份报告指出,咖啡消费具有季节性,具体为「夏季热起,咖啡冰凉」,冬天都热衷「冷饮」的年轻人,春夏温热季节,更是无冰不欢。

而值得注意的是,瑞幸夏季冰饮及冰萃系列毛利率更高,轻咖系列新品也显著拉升毛利率。招商证券给出解释:夏季轻咖柠檬水和水果冷萃等产品不含牛奶,毛利率更高。

或许正是杯量和毛利的双重提升,造就瑞幸Q2、Q3的利润高峰。

02

星巴克遇到同样的谜题?

营收增速赶不上门店增速,利润能力不稳定的困境,是瑞幸个例,还是行业普遍问题?

星巴克集团过去五年的财报显示,除2020年疫情影响导致的低营收基数,大部分年份增速平缓,但营收体量保持稳定。最大幅度的调整发生在今年上半年,营收连续两季度下滑。

值得关注的是,和瑞幸波动较大的利润相比,除2020年Q2亏损50.28亿,星巴克都处于盈利状态。

反映在利润率上,除2020年,星巴克近五年利润率都在10%左右,这说明星巴克整体财务状况是健康、可控的。

不过当我们把目光聚焦到星巴克中国,它似乎出现了和瑞幸一样的增长难题――门店增速跑赢了营收增速,赚钱效率变低了。

DT商业观察数据,从2019财年第四季度到2023财年第四季度,星巴克在中国的门店数量增加了65%,但是收入只增加了10.5%。

和瑞幸相同,这背后也是客单价下滑(从2021财年Q2开始,星巴克平均客单价基本负增长)、单店营销额疲软等一系列连锁反应。

国内咖啡行业的价格战,无差别攻击到星巴克。

最新一次电话会上,星巴克全球首席执行官纳思瀚上指出:「在过去一年里,行业发生了史无前例的门店扩张和大规模的价格战,甚至不惜以牺牲同店销售和盈利能力为代价。」

但面对价格战,大家都只能被迫卷入。

哪怕星巴克创始人舒尔茨和星巴克中国CEO王静瑛都曾表示,星巴克不打价格战、坚持高端路线。但口嫌体正――星巴克开始在小程序、电商直播及外卖平台的折扣变得更多,星冰乐都有七折甚至买一送一的优惠券了。

今年,星巴克还推出了「233元10次卡」「55.9元三大杯」「45.9元双大杯」等团购和套餐,将星巴克的价格打到20元左右。

低价,对营收和利润的负面影响肉眼可见。

最新季度,2024财年第二季度(2024年Q1),星巴克在中国营收53.12亿元,同比下降11%,同店销售额下降14%,客单价下降7%。2024财年第一季度(2023年Q4)时,星巴克平均客单价就下降9%。

当时王静瑛在电话会中表示,9%的降幅主要来自两个方面:一是价格较高的商品销量降低,此类商品在销售组合中占比较小;二是正在尝试有针对性的促销、个性化的优惠鼓励消费者增加购买频次。

但瑞幸的开店速度可以抵消客单价降低导致的同店销售额下滑,通过规模效应厚筑护城河,星巴克中国的门店数量明显还不足以支撑。

此外,民生证券还指出,星巴克在供给端一定程度受到同行竞争冲击,当前消费者对性价比的追求日益增长,也将导致星巴克品牌溢价能力有所减弱。

这点也得到了验证。最新财报出来后,星巴克中国在《每日经济新闻》采访中提到,客单价的下降「由于消费者更谨慎的消费决策,使一部分价格较高的商品销售放缓」。

这似乎也意味着,在性价比为核心的需求市场中,星巴克中国还需考虑如何保障销量。

当下,星巴克的解题思路之一是扩大规模――在激烈的价格战面前,凭借规模效应抵消单店销售额的降低,与瑞幸相似。

星巴克在中国市场依然是两个策略:「加密」,即提高对现有城市的渗透率,其次是「拓城」,即进入新的县级市场。

2024财年第一、二季度,星巴克中国分别新增门店169家和118家,截止最新季度,星巴克中国门店总数7093家――但同瑞幸相比,星巴克中国的门店总数和增长速度显得平平无奇。

03

未竟之战

价格战和门店数量增多(稀释杯量),双重因素加剧了咖啡行业挣钱的难度,那为什么从瑞幸到星巴克,他们还在疯狂拓店呢?

中国咖啡市场还未完全激发,存在一定的增长空间是主因。

据《2024中国城市咖啡发展报告》,2023年中国咖啡产业规模为2654亿元,预计2024年将达到3133亿。尤其是当全球咖啡消费平均增速只有2%时,中国市场近三年年均增长率达到17.14%。

这不是终点,中国咖啡市场还有很大的空白和潜力。德勤《中国现磨咖啡行业白皮书》(2021年)指出中国咖啡市场的两大增长红利。

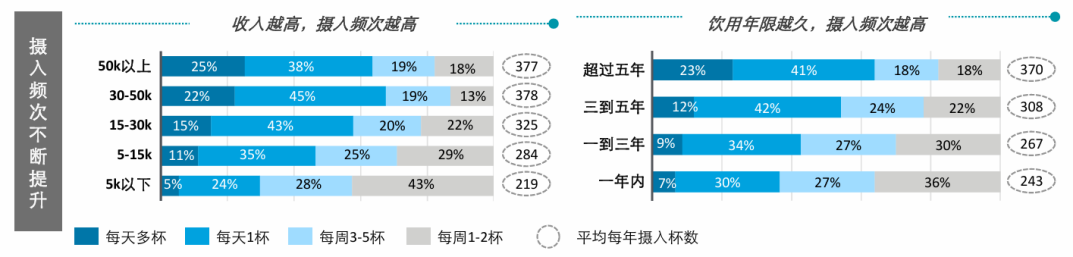

一是,得益于咖啡的成瘾性、心理依赖等,对于已经养成喝咖啡习惯的消费者来说,超过50%的人群会不断增加咖啡摄入频次――从低频用户发展成高频用户,提升咖啡消耗量。

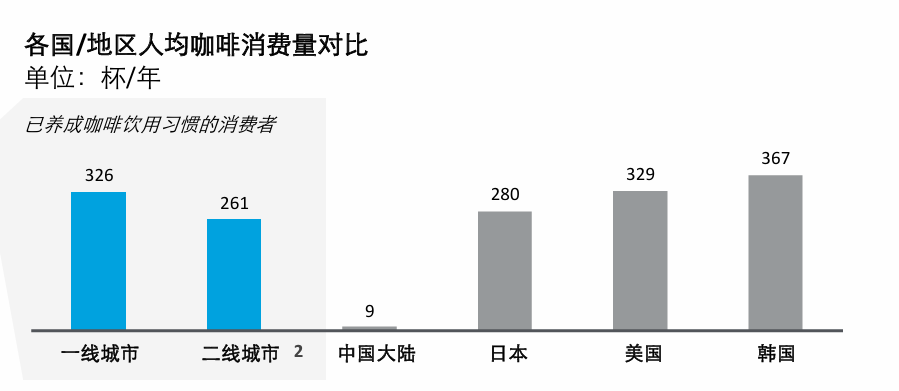

二是,尚未被激发的广泛下沉市场。报告指出,国内一、二线城市已养成咖啡饮用习惯的消费者,其人均年消耗量分别为326杯、261杯。相比之下,全国范围这一数据为9,这也意味着广大下沉市场被平均,其真实消耗量远低于9杯。

基于此,瑞幸和星巴克加快下沉市场,尤其是县级市场的布局。

2024年Q2电话会上,郭谨一明确态度:「在加密高线城市门店数量的同时,通过联营模式加速拓展下沉市场。」

同期,星巴克纳思瀚也持类似论调:「鉴于下沉市场强劲的新门店经济效益,将进一步在新的县级城市拓展新店。」

体现在数字上,星巴克在县级城市的覆盖从第一财季的857个,提升至第二财季的近900个,最新季度新增门店118家,县城门店占到近4成。

我们还关注到,除了拓店尤其是下沉市场拓店外,「跨界做奶茶」成了星巴克和瑞幸共同的发力方向。

8月,瑞幸先后推出轻轻茉莉、轻轻乌龙,正式进入茶颜悦色、霸王茶姬开创的「轻乳茶」赛道;随后,9月10日星巴克专星送六周年之际,推出「茶开朵朵」系列,包括两款茶咖、两款牛乳茶(龙井青提牛乳茶、大红袍雪梨牛乳茶)。

这是因为,瑞幸和星巴克共同感受到,奶茶对咖啡的挤占。

其实两个行业的消费人群高度重叠,甚至对于「不爱吃苦」的人类来说,奶茶的消费优于咖啡。

据雪湖资本,瑞幸咖啡的用户群体非常年轻,小于 18 岁的占 6%,19~24 岁的占 30%,25~30 岁的占 26%,而这些用户同时也是奶茶的爱好者, 18~24 岁这个年龄段的用户在茶饮市场占比就高达 60%。

这说明一念之间,用户就会从咖啡转向奶茶消费。

消费场景和时间看,一天中,早上和中午是咖啡明显的消费高峰。奶茶则是全天,甚至深夜都可以消费的休闲饮品。

最新财季的电话会上,星巴克管理层就说:「偶尔光临顾客流量的下降是星巴克近期面临的挑战之一,这种客流量的下降尤其在下午和晚上更为明显。」

基于这两点,增加奶茶饮品,既可以帮瑞幸们留住更多用户――「奶茶和咖啡,用户们想要的,通通都有」。还可以盘活咖啡非高峰消费时间段的消费,从而抬高门店的营收天花板。

目前来看,瑞幸跨界做奶茶取得了开门红。9月中旬,瑞幸发布战报,上线首月轻轻茉莉销量达到4400万杯。一个可参考的数据是,2024年Q2登上瑞幸财报的单品轻咖柠檬茶首周为508万杯。

从拓店到跨界,瑞幸和星巴克都在通过更多城市层级、全时段探索新的营收可能,咖啡行业的战事远未到终局,只会更加激烈。

发表评论

登录 | 注册