���������¼����ջ������IPO

��Դ/�з��ƾ�

��/����־

�༭/���

12��9�գ������̺���ҵ����Ӫ�����غ����ʿع�����˾�����¼�ơ��غ����ʡ���ͨ���۽�����Ѷ���������н�����һ�š�

���������µĶ��ҵ��Ϲ�Ӧ���ú�����2016�����У�������2018���½�۹ɣ����ϴ˴�ͨ����Ѷ���غ����ʣ�һ������ꡰ�𡱳����������й�˾��

���������Ѿ����е��ϴ�粻ͬ���غ����ʵ����е͵����ر����Խ�����ʽ������������У����漰���ʣ�Ҳ��ʡȥ�˷����¹ɡ�·�����۵����̻��ڡ�

���⣬12��5�պ����̷�������ƣ����»ῼ��������ʵ����ɷ�ʽ���������ɷ��ù�˾����Ȩӵ�е������غ����ʹɷݣ�ռ�ڷ���ʱ�غ�����ȫ���ѷ��йɱ���90%������ζ�ţ��ֲ���ɺ����̽����ٱ����غ����ʵ��κ�Ȩ�棬�غ����ʽ�����Ϊ�����̵ĸ�����˾�����¡���Ƽ����ͬZY NP LTD��SP NP LTD��NP United Holding Ltd��������Ϊ��˾�عɹɶ���

���ڷֲ����У�����������ʾ���ֲ��ʹ�غ�����ҵ��ͺ���������ҵ���ڸ��Ե���Χ�ڻ�ø��õķ�չ���ø��Ե���Ӫ�����ŶӸ���Ч������רע����ҵ����һ������������ƽ̨�ϲ���δ������ֵ���档

�������ĺ����飬Ҳ�����ڸ������̡������������й������ݣ�2019����2022���ϰ��꣬�غ����ʾ�����ֱ�Ϊ0.33����Ԫ��0.53����Ԫ��1.51����Ԫ��0.56����Ԫ��������������غ����ʳ�������һ���̶��������˺����̵�ҵ����

���˸��ƺ����������ҵ�����֣����غ����ʹ�Ʊʵ���ɷ����ɶ���Ҳ��һ���̶��ϰ�����ǰ������ʧ��Ͷ���ߡ�����12��13�����̣������̹ɼ�21.25��Ԫ����2021���85.78��Ԫ�ĸߵ��µ����߳ɡ�

���ź�����������ƽ�ȣ������ϰ����غ�����Ӫ�մﵽ2.46����Ԫ����ȥ��ͬ�ڵ�1.35����Ԫ�ӽ���������̨��Ҳ��2020���2.4��/�졢2021���2.1��/������������ϰ����3.0��/�졣����ҵ��ĸ������ߣ�����Ϊ�г��۲캣���̹���ҵ�������ṩ�����塣

����֮�⣬�����̵����Ų���Ҳ����Ȼ�ı䡣

�����й��飬�غ���������2022��10���չ�Hao Noodle and Tea Holdings Inc.����HN& THoldings����80%�ѷ��м�����������ͨ�ɡ����˽⣬HN&T Holdings��ŦԼ��Ӫ������Ϊ��Hao Noodle������Hao Noodle and Teaby Madam Zhu��sKitchen���IJ������ṩ��ʳ�����ϼ����ࡣ

��2019��ų���Ϣ��ʼ���ⳡ�չ��������������ꡣ�ӡ����𡱵���������������Ѱ�����µķ�ʽ��չ��ҵ��ͼ��Ч�����ֵ���ڴ���

01

����ڵĴ�����յ겻ͬ����ʹ�������ڼ䣬�������ں����г���Ȼ���屣���Ÿ������ŵ�̬�ơ�

��2012�����¼��¿����Һ����������������Ŀǰ�������������Ĵ���11�����ҿ���110�Ҳ������������̺�����������������٣�����2018��ף��������ڹ������23���ŵ꣬��������ŵ�����2019���Ժ��š�

�������¼��·ֵ�

����������ζ�ųɱ��Ĵ�����ǡ�������ǰ�ڳɱ��ͳ�����Ӫ�ijɱ���ʮ�ָ߰������й������ݣ�2021���غ����ʸ���ɱ�����֧���ܺʹﵽ��4.08����Ԫ��ͬ��������43%��

��ЩͶ��Ҳ�������̴����˸���̶��ʲ�����һ���̶��ϼ�ռ��ĸ��˾�������ʽ𣬳�Ϊ���ֲ����еĶ���֮һ���Ʊ�������ʾ��2021�꣬�����̺�������ռ��������شﵽ7.18%����һ�����ڽ����ϰ���������12.4%��Ȼ���������ʲ�ռ��ȴ����20%��

�����������غ�����������ÿ�Ҳ�����ҵǰ�ɱ���֧������17~40����Ԫ�����ʱ���֧��һ�����140~300����Ԫ��������ÿ�Һ��������Ͷ����157-340����Ԫ֮�䣨Լ��976-2372������ң�������ŷ�����ң���һ�ɱ����ܸ��ߡ�

���⣬��Ӫҵ�����ijɱ��ṹҲ����������ͬ�������̵ijɱ��ṹ�У�ԭ���ϼ���Ʒռ�ij����ң�Ա���ɱ���֮��ռ��35%���ң����غ���������ȫ�෴��Ա���ɱ�֧���ﵽ45%��ԭ���ϼ���Ʒ֧����35%���ҡ�

���⾭Ӫ�ɱ��ߣ�����Ӧ�Ŀ͵��۸��ߣ������ϵ��������컨��Ҳ���ߡ�2019���غ����ʺ�����������վ�����ﵽ2.08����Ԫ��Լ�������14��Ԫ��Զ����ʱ���������嵥���վ�9.26��Ԫ��ˮƽ���������������Ӱ�죬��һ�����ڽ����ϰ�����䵽1.42����Ԫ��Լ�������10��Ԫ��

��Ȼ��������DZ����ĺ���ҵ�����ڻָ��Σ�����Ϊ���µĺ������������㣬ӯ������ңң���ڣ������ȥ�ܹ��������������塰��������

���⣬�ڵغͺ�������ھ�Ӫ�����ȷ��涼���ڲ�С�IJ��죬��Ҳ�Ǻ����̽���ֲ����еĶ���֮һ��

02

Χ����ҵ�ֲ����ҵ��һֱ�Ǻ����̽���˾����ѹ���ͼ�ǿ�����Ĺ����ֶΡ�

����2005�꣬�����̾ͳ����˳ɶ��ֹ�˾��ר�Ŵ��»�����������������ź����̵�����Խ��Խ���ǵ���������ѳ�Ϊһ����Ȼ���������2014�꣬��طֲ�ʼ����������ͨ��һϵ�в����������ҵ��ע�뾳�����й�˾������2016��7��13�գ��ɹ��ڸ۽������ƣ���Ϊ���µĵ�һ�����й�˾�ú����ʡ�

��һ�����Ȱ����������ŵĺ�����ж����һ���������ܹ���װ�����ú�������ӪҲ�����г���ļ�������ʽ�

�ܵ��ú��ɹ��ֲ�Ĺ��裬2014���𣬺����̽������鵥����֣�������˾������������ʳ���Բɺ���ȷ����������������Դ������ѯ�ȡ������ŵ�װ�ޣ�������Ҳ�ǡ���ˮ�������������ҵ�����Լҵ�Ʒ�����϶�����

�������ס�����ս�Ե��ŵ��Զ��������������ҵ�������������Ʒ�ƵĹ�ģ����������Ҳ�����ʱ��г�����������۷�ʱ�ڣ����ú�����һ�ң���ֵ��ͻ��1000�ڸ۱ҡ�

������ģʽ��ȱ��ͬ�����ԣ������ֲ��������������Χ�ƺ��������Ʒ�������ھ��ҹ�˾һ�پ���һ����𡣹�ȥ������ú����ʹɼۺͺ������������ƻ���һ�£�����12��13�����̣���������ֵ1184.48�ڸ�Ԫ���ú�������ֵ274.29�ڸ�Ԫ��

�����̺��ú��ɼ۵��ԣ�һ����ԭ���������鷴���Բ�����ҵ��Ӱ�졣�����Ǻ����̣��Ȳ��Ȳ��������Ⱦ��������������ڼ䷭̨�ʶ�����ʽ�µ���������֮�⣬���¶��������ƵĴ����жϣ�Ҳ�������Ԫ�����˵���Ҫԭ��

��������2019����ʵ������ս�ԣ������������ơ����ס����ꡣ������һ���߸������̴�����Ӫ��������ͬʱ����̨�ʡ�����������µ����������Σ���ĺ����̲��ò�ʵʩ����ս�ԣ���չ����ľ��ƻ�������ͣ�����ŵꡣ�����������������Ƶ����£����ڽ���3��ж�κ�����CEOһְ������������Ρ�

һϵ�ж����£�����������������ƣ�������ָ�Ԫ������ңԶ��

����8�£������̷������������κ��ݰ��걨���Ʊ�������ʾ��������͡���ľ��ƻ���Ӱ�죬�����ϰ��꣬������Ӫ��ͬ�ȼ���16.57%��������2.67��Ԫ������ͬ�ھ�����Ϊ9650��Ԫ��

����������£������������ĺ���ҵ�����У��������ں�����Ť��Ϊӯ��Ҳ��һ���̶��ϰ������˵�Ͷ���ˡ�

���⣬�й���������ʾ�����ź�������ָ���Ӫ�������ϰ����غ��������巭̨�ʴ�ȥ���2.1��/�������3.0��/�졣���Ź����������Ʒ�չ���غ����ʵ�����Ҳ���ˡ���ש�������ã�Ϊ�����̹���ҵ��ĸ����ṩ��һ���̶ȵ�ָ����

03

����8�£������̱�ʾ��6�������й���½���������������IJ�����Ӫ�����¶Ȼ����Ѿ����Ժ�ת��

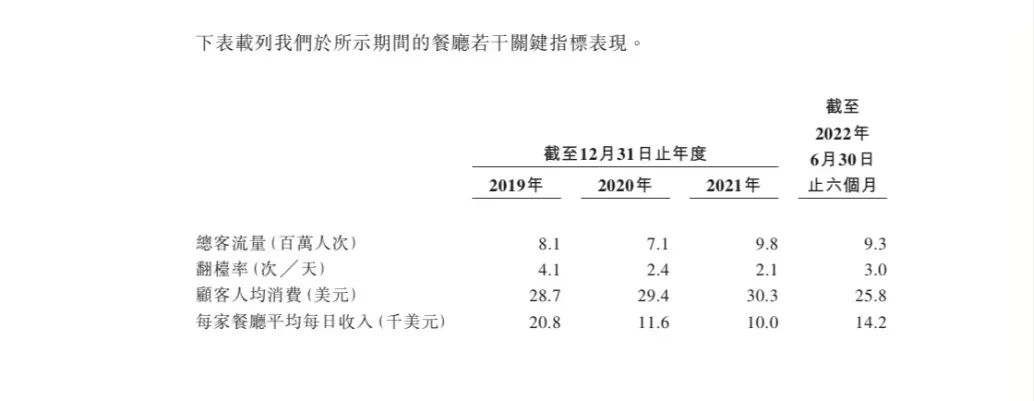

Ȼ�����ֺ�ת�����������ʱ����ԡ��ο��غ�������¶�Ĺؼ�ָ�꣬���������ָ���̨������������������2019���4.1�λ���ңԶ�����⣬�˿��˾�����Ҳ�����½�����2019���28.7��Ԫ�½���25.8��Ԫ��

ǿ�л����£����յĺ����̺��ѻص��������в���������һ֦����ľ����ˡ���ʹ�������ڼ䣬���������ϴ�ƾ���Ҳ��δֹͣ���մա������ȶ��ֶ��ڻ�������

���Ȳ��Ȳ����µĸ߶˻��Ʒ�ơ�������Ϊ������������չ��ΪѸ�ͣ����ڿ͵������Ѿ����������̡�����ҵ̬�ϣ�����Ҳ���á����+�̲衱����ӱ��ʽ���Ա꺣���̵ķ��������������ŵ��Ѿ������Ŷ�ЧӦ��������ǰ�ĺ�������Ϊ���ơ�ֵ��һ����ǣ�����1�£����������������¼��£�����������ĿҲ��ʽ������

����������ҵ���ҵ��������������ͨ�������𡱵ķ�ʽ��Ʒ�������Ժ�Ҳ���Թ�ͨ���չ�����Ʒ�ƻ������Ʒ�Ƶȷ�ʽ�������в͡���ʳ�ȸ���Ʒ�࣬��Ʒ��Ӱ����������

2019��11�£������̷�������ƣ���˾���չ��в�Ʒ�ơ������й��ˡ��͡�Hao Noodle����ݡ�����ֲ�����ȣ����¶��ڶ�Ʒ�ƾ�Ӫ����Ȥ��û����ôŨ�������չ���ʱ��ڵ�ͺ����̴�����ŵ�ʱ��ڵ��غϣ��չ���Ͷ���������ҵ���ŵĵ���������������Ӱ�죬ֱ������10�£��غ����ʲ���ɶԡ�Hao Noodle�����չ���

���������ٺ�����Ҳ����ͨ��������Ʒ�����Գ帺��Ӱ�죬½���Ƴ���С�桢�����ֵȶ����Ʒ�ƣ�����ЩƷ�Ʋ�δ�������̴����������롣

����

���еIJ�����ͷ�У���ʤ�й�ӵ���ϵ»�����ʤ������Ʒ�ƣ�ͬ�������Ȳ��Ȳ��������ˡ��������������²���Ʒ����ѩ��ոս����ֲ��������С����ۺ����̣��ڸ��������ڼ���Բ�֣�������ҵ����ʧ��֮�ʣ�ʼ��ȱһ���õó��ֵġ�С�ܡ��������档

Ŀǰ����������ҵ����Ʒ�Ʒ��������ۿɼ������ѣ�����ҵ��Ҳ��Ҫʱ�临�գ����¼���һ���¹��£��Ѹ�����Դ����Ͷ�ʲ���������һ��������ѡ��

����9�£�������������Ʒ��Wagas���ָ�˹���������ʱ��չ������գ��²���Ʒ�����ֲ豻��ѩ�IJ��������У����Լ۽����ֲ��ǰ��ֵ����½���

�в�����ҵ��ʿԤ�ƣ���Ȼ���������Ż����ò�����ҵ������Ҫ�������Է�������Ҫ����֮��������ڼ�ͦ����ȥ��Ʒ��Ҫô�����ֲ�һ��ί���ھ�ͷ��Ҫô��Ȼ�볡��

��Ȼ��Ҳ��������һ��������ʱ�䴰�ڣ���������Ѱ�Ҹ������̴����ı�ġ��غ������й�����Ҳ�ᵽ������ս�Գ���������Ʒ�ơ������ŵ�ҵ���⣬������ʶ���л��������ᣬѰ��DZ���չ����ᡣ��

�ݸ���˹��ɳ�������ݣ�����2021��ף�������Ӫ�ջ����г������������������̶���Դ���й��������ʽ����Ʒ�ƣ�����ж���غ�������������Ժ���װ����ĺ����̺�������ֵ���ڴ���

��������

��¼ | ע��