重新认识阿里巴巴,拆分后市值将超过5200亿美元

出品/电商报Pro

作者/老电

重新认识阿里巴巴

是时候重新计算一下阿里的价值了。

三个月前,阿里宣布了 "1+6+N" 的组织结构,即在阿里巴巴集团之下,设立阿里云智能、淘宝天猫商业、本地生活、国际数字商业、菜鸟、大文娱等六大业务集团和多家业务公司。

一周前,张勇宣布将卸任集团主席兼CEO职务,将专职担任阿里云智能集团董事长兼CEO。当时他表示,多个业务的上市和融资计划已经开展。

三天前,盒马、菜鸟纷纷传来上市动向,盒马鲜生最快将于11月完成上市,最快将于第三季度在港交所递交上市申请。

那么在多项业务都拆分,乃至独立上市后,阿里究竟价值几何?

关于这个问题,很多投资人已经给出了答案。

摩根大通表示,在阿里巴巴分设业务后的最佳情景中,其股价可能会上涨一倍以上。

最理想的情况下,阿里的预期股价将达到每股210美元,意味着整体市值将达到5200亿美元。

华尔街的其他分析师也同意这一观点,瑞穗分析师James Lee表示,基准情况下,阿里目标价为155美元。牛市情况下,我们将阿里目标价上调为190美元,整体市值将达到4900亿美元。

在他们的观点中,目前阿里众多业务中,只有核心商业板块,以及云计算业务被市场看到,计入股价。

而除此之外,阿里还具有外卖、本地生活服务、海外电商、快递物流、大娱乐等诸多业务板块。

根据阿里最新方案,将设立六大业务集团独立经营,阿里将以控股公司身份对各个业务版块进行管理,每个业务集团被允许单独上市。在这一模式下,市场将更容易发现各个业务版块的价值。

阿里巴巴拆分之后的整体市值,最高将达到5200亿美元,按照现在的汇率换算,将突破37000亿人民币。

实际上早在2017年,阿里的市值就曾突破3万亿大关。

阿里过去的股价高峰,出现在2020年10月,当时阿里美股股价最高突破319美元/股,而港股股价最高达到309港元/股。然而从此之后阿里巴巴就走向了下坡路,直到2022年5月底股价跌到历史最低值后,才止跌开启反弹。

如果此次阿里拆分之后,市值能够重新突破3万亿大关,这对于阿里的发展来说,无疑是新的契机。同时也给了我们一次重新认识阿里的机会。

而这5200亿美元的估值,是如何计算来的,阿里又如何撑起这样的高估值,我们需要细细思量。

估值如何计算

在上述投资人群中,使用的算法很简单,SOTP,也就是常见的各部价值加总计算法。

针对阿里这种多元业务公司,将不同部分的价值分别计算,最后整体相加之后,就得出了最后的估值。

简单来说:阿里的价值=电商+云+海外+菜鸟+本地生活+文娱+N(盒马、高鑫零售……)

按照这样的计算模型,我们可以将阿里的6大业务集团分成三个层次:

第一,淘宝天猫、阿里云:已经实现稳定盈利;

第二,菜鸟、阿里海外:营收高速增长;

第三,本地生活、大文娱:最难啃的骨头;

针对这三个层次,我们之前已经做过盘点。

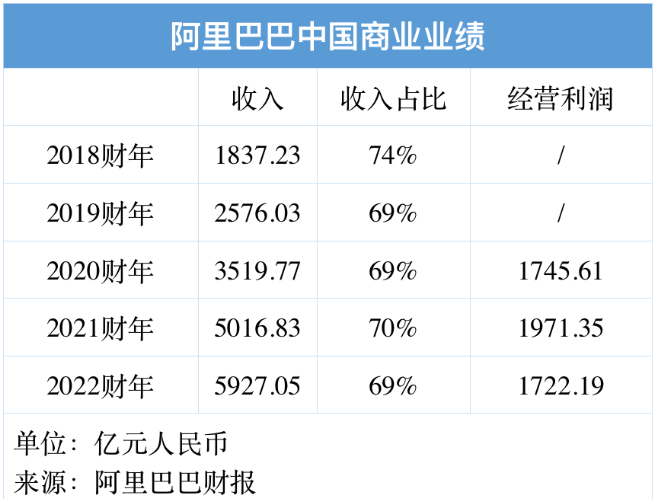

淘宝天猫集团一直承担着集团70%左右的收入占比,并持续为其它业务的探索输血,业务负责人戴珊也被视为阿里文化的基本盘。

2022年阿里国内商业的经营利润约为1773亿元,基于此,行业按照市盈率估值法估算淘宝天猫商业集团估值约为2200亿美元。

阿里云的估值最难测算。

原因在于,在中国乃至全球市场上,过往还没有大规模的公有云业务单独分拆上市。阿里云的独立上市,是独一份。

在众多投资人眼中,阿里云是唯一一家可以全球范围内和亚马逊AWS、微软Azure对标的云计算公司,8-10倍市销率估值并不离谱。

于是我们就得到了8000亿人民币,最高突破1200亿美元大关的估值数据。

菜鸟的估值数据比较清晰。

2019至2023财年,菜鸟营收从67.59亿飙涨至775.12亿,年均复合增长率为84%,为阿里六大业务中跑得最快的一个。

最新的市场消息是,阿里巴巴有意安排菜鸟网络于第三季度向港交所递交上市申请。

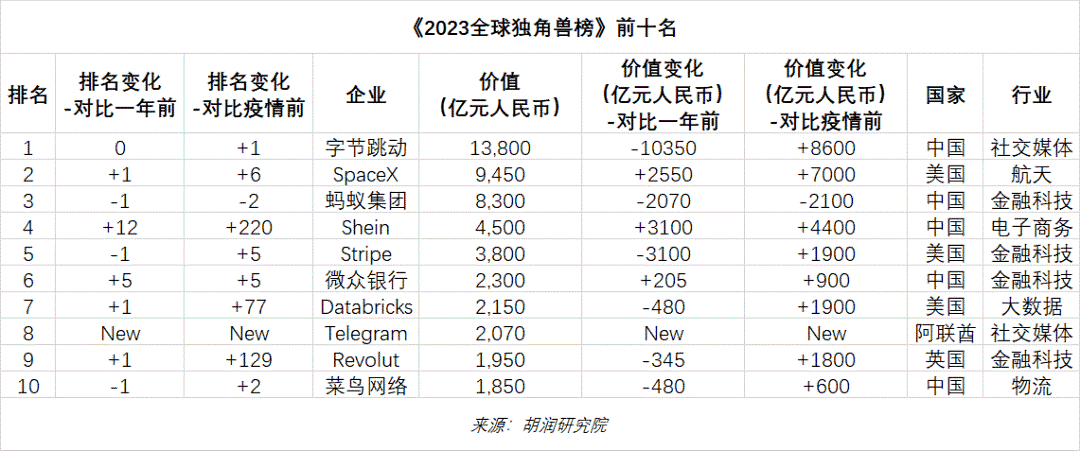

5月中,胡润发布的全球独角兽榜显示,菜鸟估值约为1850亿元;在国内物流行业,价值仅次于顺丰,约为其市值的4/5。高盛集团在今年5月的一份内部报告中,给菜鸟的估值达到了285亿美元。

阿里国际数字商业 (Lazada、速卖通、Trendyol、Daraz等)是今年一季度阿里六大业务集团中营收增速最快的业务,营收185亿元,同比增加了29%。

这说明蒋凡执掌下的阿里国际商业,和菜鸟一样,都具备高成长性。

摩根士丹利在3月份对包括 Lazada 和Trendyol 在内的“国际零售”部门的估值约为290亿美元,而中金公司则对阿里国际部门的估值约为390亿美元。

影响阿里国际商业估值的因素主要有二,第一,全球经济环境的持续变动,第二,SHEIN、TEMU、TIKTOK等对手的激烈竞争。

千万别忘了阿里本地生活集团,2018年阿里将饿了么与口碑合并后,新成立了本地生活服务公司,收获了市场最高300亿美元的估值评价。

其中,仅饿了么的估值就达到95亿美元。

还有看似不起眼的阿里大文娱集团。

实际上,三个多月时间里,没有太多媒体、投资者谈到阿里大文娱的上市估值等话题。以该业务当前的营收、利润规模来看,也很难获得太高估值。

作为阿里大文娱的重要组成部分,2015年阿里花费45亿美金收购了优酷土豆,创造了当时互联网最大的现金交易记录。

市场上给阿里大文娱的最新估值大概在130亿美元左右。

综合来看,上述六大业务集团最高估值相加,约合4505亿美元左右,如果再加上盒马等一批“N”号项目,不难看出阿里当前的价值,的确被低估了。

但是我们也能从各业务之间的发展不确定性,看到此次阿里高估值背后的诸多隐忧。

电商才是底层逻辑

阿里的战略转型,敏感而又重大。

业务拆分带来的高估值,短期来看,的确有内在道理,但长期来看,估值背后仍存在很大的偶然性。

只有稳健的业务发展,才能支撑起阿里的核心价值。

在诸多投资人的乐观估值之下,其实也存在不同的声音。

其中,最值得注意的一个人是查理芒格。

作为巴菲特的老搭档,查理芒格在今年2月份举行的年度股东大会上做出了自我检讨。

“我认为阿里巴巴是我所犯的最糟糕的错误之一。在思考阿里巴巴时,我被它在中国互联网上的地位所吸引。我没有停下来意识到它仍然是一个十足的零售商。”

注意关键词:零售商。

查理芒格的观点是,不要被阿里1+6+N拆分的多元化业务表象欺骗了,要注意到阿里的核心依旧是电商,这一点始终没变。

而这一次阿里集团的业务拆分,看似是让市场重新计算,重新认识阿里巴巴的全部价值。

但是实际上,阿里还有另一个关键目的:把电商之外的多元化业务交给资本市场,不再占用集团宝贵的现金流来输血。

有行业人士把这次拆分评价为另一种意义上的“债转股”:利用资本市场来减轻对核心电商业务的压力,才能让淘宝天猫摆脱束缚,安心面对眼前的对手。

另一个支撑观点的论据是马云的动向。

我们不要看他说了什么,而要看他做了什么。

在六大业务集团中,马云率先出现在了淘宝天猫集团的内部沟通会上,这意味着阿里最核心的业务支撑,始终是淘宝天猫。

阿里电商,需要在未来几年的发展中,找回他们曾失去的东西。而在电商业务之外的云计算、快递、本地生活,无疑不面临着无穷无尽的竞争。

对于当前的阿里来说,把核心目光放在电商主战场上,同时借助资本市场减轻身上的负担,无疑是摆脱行业竞争的最佳出路。

发表评论

登录 | 注册

VIP专享频道热文推荐: