“1+6+N”后第一季,阿里交了什么卷?

来源/电商在线

作者/沈嵩男

8月10日,“阿里巴巴集团控股有限公司”(以下简称“阿里”)公布截至2023年6月30日止季度业绩(2023年4月1日―6月30日)。

这一季度的经营,发生在诸多的“变数”之下。

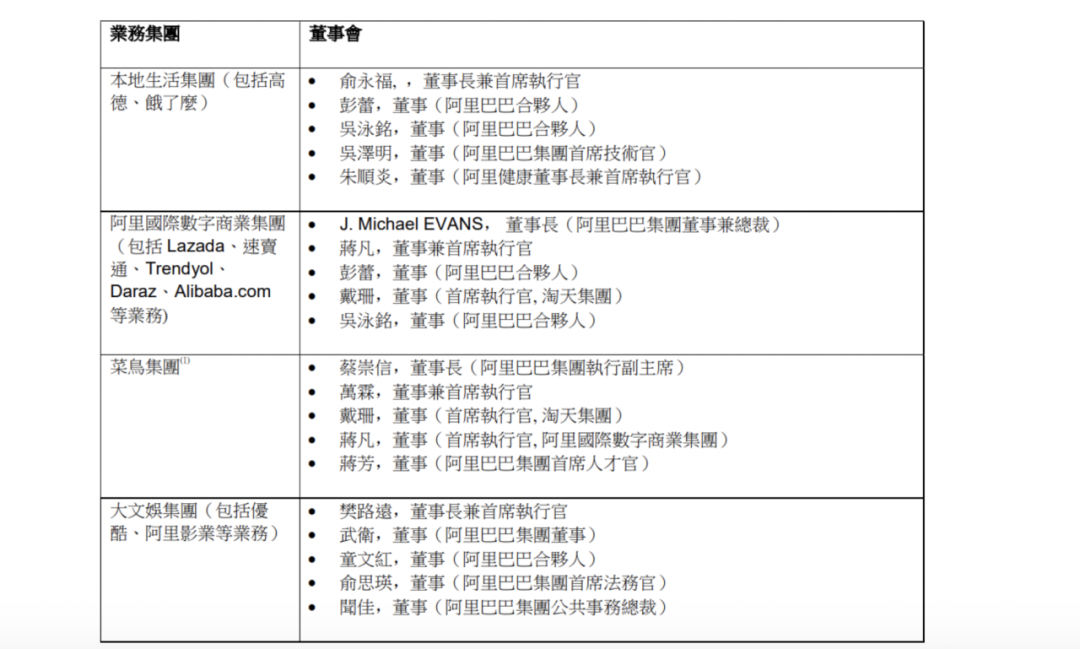

首先,这是阿里“1+6+N”组织变革后的第一个完整财季――今年3月28日,阿里启动新一轮公司治理变革,在集团下设淘宝天猫商业、阿里云智能、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司(包括盒马、飞猪等)。

六大业务集团具体构成和董事会

其中,部分业务集团将在6―18个月内完成独立融资上市。这也被认为是阿里上市以来,最大的一场改革。

同时,今年年初,淘宝天猫公布了五大战略,分别是直播、私域、内容化、本地零售和价格力。而据《晚点LatePost》6月19日报道,阿里在5月的一场内部沟通会上,创始人提出了“回归淘宝、回归用户、回归互联网”的方向。

叠加今年上半年确定性的消费复苏,关于这一季度的业绩,市场有期待的理由。

01

业绩超预期、淘宝日活破4亿

诸多变数,兑现出一个超预期的财季。

6月份季度,阿里收入为人民币2341.56亿元(本文财务数据均已人民币计,不再单独说明),同比增长14%。

经调整EBITA同比增长32%,至453.71亿元(这项非公认会计准则财务指标剔除了部分利润影响项目如利息费用、投资净收益,被认为能更准确地反映核心经营业绩)。

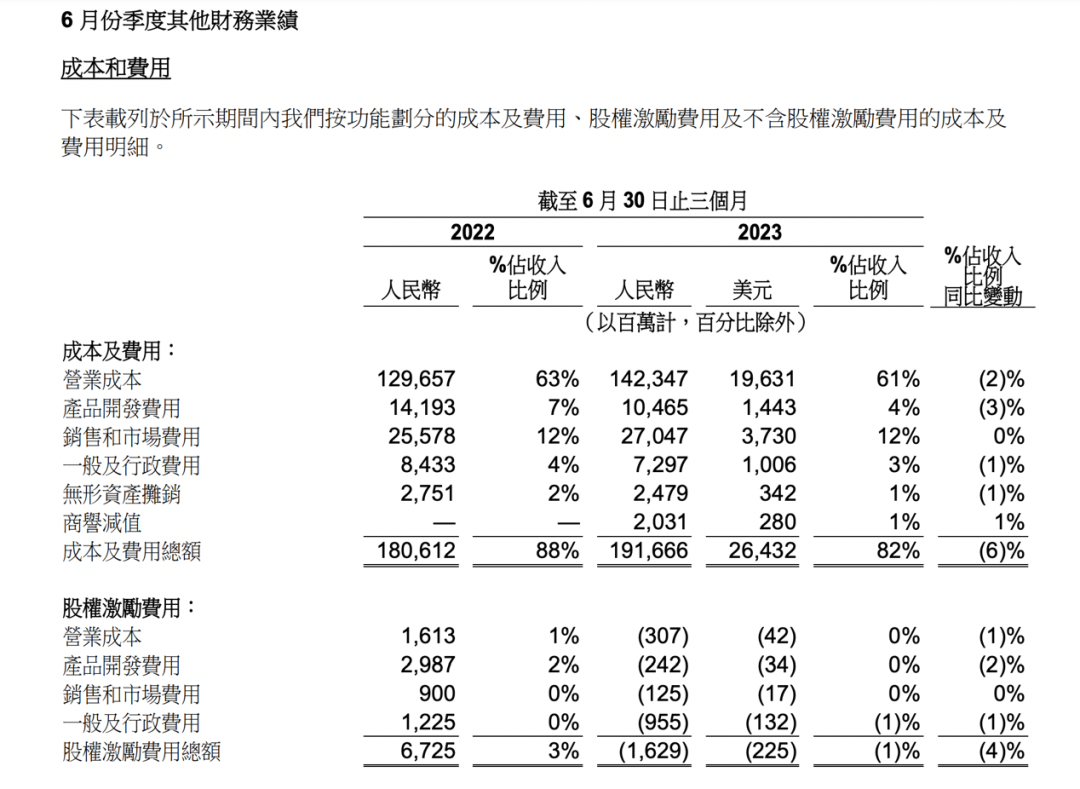

值得一提的是,本季度,成本及费用总额占收入比重降至82%,对比去年同期,收缩了6个百分点,这一水平在近几年里也属于低位。

一方面,大幅增长的收入有效地“摊薄”了开支。另一面,也得益于“降本增效”趋于常态化。更细致地看,营业成本、一般及行政费用等在收入中的占比均有所下降,销售和市场费用也控制得较好。

图表源自阿里财报

当然,整体超预期的业绩,仍是由以淘宝、天猫为主的淘天集团所驱动。

与此前阿里财报以中国商业为维度进行分部收入归类不同,本季度,中国商业改为了淘天集团,淘宝、天猫、淘特、淘菜菜、1688等批发及零售业务仍在内。但高鑫零售(主要是大润发)、盒马两大收入贡献较高的零售业务,已被归入“所有其他”一项。

淘天集团的主要收入和利润来源于客户管理收入,也就是平台商家的广告费和佣金,这一项录得了10%的增长,达到796.61亿元。

它也是平台经营的晴雨表,动态地反映着商家的经营热情和收入概况。这一季度,淘天集团日均活跃广告付费商家数的同比增长达到两位数。简单来说就是,愿意在平台做推广的商家更多了,他们也投入了更大的推广费,以兑换更大的生意规模。这使得本季度淘宝和天猫的线上实物商品 GMV(商品交易总额,剔除未支付订单),实现了同比增长。

更具体的案例是,今年“618”购物节期间,淘天集团的订单量和平均订单金额均同比增长;同时,天猫二季度新入驻商家数量,同比增长了75%,超过了去年整个上半年的新商数量。

淘宝天猫618

而驱动客户管理收入增长,让商家投入意愿更强烈的,可能是一个并不直接与财务相关的DAU(日均活跃用户)指标,这也是淘天集团今年以来最为看重的指标之一――管理层披露,自4月份开始,淘宝APP每个月的DAU均录得6%及以上的年同比增速,在刚刚过去的7月份,该增速超过7%。

据第三方平台QuestMobile报告,淘宝App6月平均日活跃用户数达4.02亿,今年618大促期间,总活跃用户数达9.15亿,居电商平台第一位。同时,“618”期间,淘宝平均每天分别获得450万增量用户,持续活跃用户占比达84.8%,在所有电商平台中排名最高。

“我始终相信更多的用户规模,会带来更多的商家,这是一个双向循环。然后更多商家的生意增长,会让我们获得更多的收入,我们也会把更多的收入会继续投在用户的功能和体验上面”,淘天集团首席执行官戴珊说到。

每天打开淘宝APP的人越多,人均使用的时间越长,商家的生意、平台的收入就会愈发成为一件“水到渠成”的事情。可以概括为“用户增长―商家增长―生意增长―收入增长”,最后将收入重新投入到用户身上,让这个雪球不断地滚下去,越滚越大。

过去,阿里十分强调AAC(年活跃消费者),这代表着平台的有效用户规模。如今,则更愿意讨论DAU。关键用户指标的演变,反映的是电商平台对消费者的渗透触顶后,从对增量用户的追求,转换到更具挖掘空间的存量用户的服务上。这从近年来淘宝的短视频、直播等产品开始更强调用户的观看时长,将之视作提升用户“逛”的体验的内容型产品,而不是单纯的消费、变现工具,也可见端倪。

淘宝直播

客户管理收入之外,淘天集团还有“直营及其他”业务(主要是天猫超市、天猫国际),和中国批发商业(1688)。分别收入301.67亿元、51.25亿元,增长21%和1%。

02

独立业务集团,“首次”亮相

总的来看,淘天集团本季度贡献了1149.53亿元收入,接近于阿里总收入的一半。剩下一半,由“1+6+N”中,除淘天集团之外的五大业务集团,以及“N”代表的“所有其他”业务贡献。

1.云智能集团稳健盈利,AI加持下营收预期乐观

收入第二高的还是云智能集团。虽然251.23亿元的收入,同比去年只增长了4个百分点,但这一方面是阿里云主动用价格换规模――今年的阿里云合作伙伴大会上,阿里云宣布了史上最大规模降价,其中核心产品价格全线下调15%至50%,存储产品最高降幅达50%。

财报对此有提到,“部分增长被我们主动管理项目式云服务收入的举措所抵销”。同时,收入小幅增长,但云智能集团仍录得了106%的经调整EBITA利润增长,达到3.87亿元。阿里云已经连续多季度稳健盈利,也是“1+6+N”改革中,上市预期最高的业务集团之一。

据阿里3月份季度财报披露,阿里董事会将通过向股东分配股息的方式,实现云智能集团的完全分拆。并通过私募融资的方式,为其引进外部战略投资者。“云智能集团将寻求成为一家独立的上市公司,目标是在未来12个月完成上述计划。”

简单来说就是,阿里所持的阿里云股本,将按比例分配给阿里的股东们,阿里不再直接持股。这背后的重要考量是,云智能集团的商业模式、客户特征和发展阶段与阿里大多数消费互联网业务有巨大的差异性。

此外,经由ChatGPT催热的AI市场,因为大模型训练对算力的海量需求,而被认为将对云计算行业构成重大利好。独立上市前,云智能集团已经开始收获AI时代的早期红利。

举一个用户感知比较强烈的例子,AI应用“妙鸭相机”在过去不到一个月的时间里,因为用户规模的激增,对算力需求涨了数百倍。最后在阿里云协助下紧急扩容,用户暴增导致的排队情况终于有所缓解。

2.菜鸟和国际业务,如何成为最强双人组

收入第二高的是菜鸟集团,6月份季度同比增幅高达34%,为231.64亿元。经调整EBITA为8.77亿元,去年同期亏损1.85亿元。

过去几个季度里,菜鸟集团的收入结构中,外部客户占比已经超过70%。与此同时,菜鸟国际物流规模的扩张,也是近几年推动其收入长期呈正向增长的要素。

相对更不依赖淘宝、天猫的外部客户,和市场空间更大的国际物流,被视作健康、独立的发展路径。截止6月30日,菜鸟的海外分拣中心季度新增3个,达到18个。近几年来,它对国际物流基建的不断加码,也被业界认为是配合阿里国际商业,一起“走出去”。

在2023全球智慧物流峰会上,阿里巴巴集团董事会执行副主席蔡崇信就说到,中国物流和电子商务可谓是“一支球队的最强双人组”,双方配合默契、相互促进。

本次业绩电话会上,管理层表示,来自于阿里国际数字商业中的速卖通单量的增长,为菜鸟的营收做出了一定贡献――速卖通一直是菜鸟的海外大客户,阿里国际数字商业集团与菜鸟集团的营收,也具备一定的联动性。

菜鸟国际物流

2022年1月份,蒋凡开始带队阿里国际业务,也就是现在的阿里国际数字商业集团。不像亚马逊用一个平台做全球市场。阿里国际业务往往基于不同的地域,推出不同的产品。

其中,全球批发业务主要是阿里国际站,全球零售业务是速卖通。但速卖通过去有较强的市场侧重。今年以来,它又加码韩国市场,据韩媒报道,它的用户时长和下载量已经超过韩国本地头部电商平台Coupang。

深耕单一市场的平台,东南亚有Lazada,欧洲上线了Miravia,土耳其是Trendyol,还有南亚的 Daraz。

蒋凡带队的这一年半的时间里,这些平台连续多个季度在订单规模上获得正向增长,亏损有所收窄。总的来看,6月份季度,国际零售收入171.38亿元,同比去年的107.42亿元,增长达60%。国际批发业务基本持平,去年、今年都在50亿元左右。最终,阿里国际数字商业集团总收入录得41%的增长。

虽然经调整EBITA这一季度还是亏的,但已经大幅收窄。去年同期亏了13.8亿元,今年是亏4.2亿元。按照管理层的总结,一方面是单量增长带来的规模效应,也依靠经营效率和商业化能力的提升。

据《晚点LatePost》报道,张勇曾告诉一线员工,今后国际电商将以三年为一个阶段考虑业务战略,而不再是“一年一想”。他在今年又强调,“不同国家、不同市场的做法是不一样的,我们需要真正有敬畏之心。”

阿里国际数字商业集团,从诞生之初就承担着在海外再造一个“阿里”的重担。收入增长、亏损收窄,它似乎离使命更近了一些。虽然拼多多的Tume、屡屡传出上市消息的Shein,这些国内竞争对手给到了不小的压力。但除中国之外,其它国家的电商渗透率理论上都有充分的空间,全球市场也足够大。

所以更迫在眉睫的问题,是阿里国际数字商业集团独立之后,如何更好地“自力更生”。毕竟本季度业绩报表中,6个独立业务集团里,只有国际数字商业和本地生活,调整EBITA还是负的。

3.高德在“五一”,刚创下2亿日活纪录

6月份季度财报中的本地生活集团,与此前阿里财报中的本地生活服务业务,最大的区别是不包含飞猪了,仅有饿了么和高德。这两块业务收入144.5亿元,同比增长超30%,订单数量同比增长超35%。

与淘天集团一样,本地生活也希望用更活跃的消费者,撬动更多的商家。再借由更丰富的商品供给,满足更大的需求市场――在供需双边效应强烈的本地生活市场,这是最基本的正向循环。

过去的12个月里,本地生活集团的年度活跃消费者季度环比持续增长。与此同时,和美团等同行一样,饿了么也接入了如苹果专营店、苏宁易购线下门店等消费电子标杆门店,以延展品类半径、扩充供给的丰富度。

另外,高德在今年“五一”出行旺季,创下了这一时期历史最高的日活跃用户规模,2亿人。

“五一”期间,重庆千厮门大桥人潮涌动

虽然以“高德”为入口的“到目的地”服务,和以饿了么为主的“到家”服务整体经调整EBITA仍亏损,但本地生活依靠长期深耕的外卖配送团队、配送站等基建,仍是一项具有较深的护城河的业务,不会被轻易蚕食――过去被认为挟流量无所不能的抖音,据媒体报道,今年一季度其生活服务业务的进展未达内部预期,其中外卖业务被传全年GMV目标从年初制定的1000亿元,下调到了50亿元。

4.演出和电影回暖,大文娱赚钱了

7月4日,据国家电影局最新统计数据显示,截至6月30日,2023年电影总票房为262.71亿元,相较2022年上半年171.81亿元的票房成绩,增长52.91%。

据灯塔专业版实时数据,影片《满江红》《流浪地球2》《消失的她》为上半年票房前三。其中,阿里影业是《消失的她》的联合制片人、主要发行方和宣传方。

与此同时,中国演出行业协会发布数据显示,上半年,全国营业性演出场次达19.33万场,同比增长400.86%;演出票房收入达167.93亿元,同比增长673.49%;观众人数达6223.66万人次,同比增长超10倍。

电影和演出市场的强劲复苏,带动阿里大文娱集团的业绩反弹。6月份季度,大文娱集团收入53.81亿元,经调整EBITA扭亏为盈,从亏损9.07亿元,到赚0.63亿元。主要由阿里影业和大麦网贡献。

《消失的她》海报

此外,“1+6+N”中的N,在分部收入结构中被归入“所有其他”一项,主要是高鑫零售、盒马、飞猪、阿里健康、灵犀互娱、银泰等。本季度收入同去年同期相比较,微增1%,为455.41亿元。

阶段性的,我们看到在“1+6+N”的组织架构调整下,业务集团强化了经营上的“责任意识”,但距离这一重大调整在财务端给出完整、具体反馈,仍需要很长的时间。

与此同时,除淘天集团外,摆在其他业务集团眼前的一致问题,是“独立”后“自我造血”的能力――长期来看,核心业务需要尽快创造正向的经营现金流。短期内,也离不开外部融资的输血。

据阿里3月份季度的财报,有明确上市计划的,除云智能集团外,还有菜鸟和盒马――阿里预计用12―18个月的时间,完成菜鸟上市计划;用6―12个月,完成盒马的上市。

过去,淘宝、天猫就像是阿里集团这棵大树的“根”,茁壮的根部,源源不断地为其它业务输送养分,助这棵大树开枝散叶――很多业务虽然没有直接盈利,但在阿里庞大的业务框架内,它们彼此驱动,提供着生态价值。

但在未来,这些不够“独立”的价值,将不再有人买单。每个业务都需要自己扎“根”,而不能甘当“枝叶”了。

发表评论

登录 | 注册

VIP专享频道热文推荐: