Labubu爆火、泡泡玛特业绩大增,市场为何不买账?

出品/36氪

撰文/范亮

7月15日,泡泡玛特发布了一份表现强劲的业绩预告。

业绩预告指出,泡泡玛特2025年上半年营收增速同比增长不低于200%,净利润(不含未完成统计的金融工具的公允价值变动损益)同比增长可能不低于350%,按此测算公司上半年营收将超136亿元,净利润超40亿元,走出了公司2020年上市以来的最强业绩。

尽管业绩预告表现亮眼,但这次港股市场却一反常态,泡泡玛特股价并未因此继续上行,反而在预告发布次日下跌4%,并在随后多个交易日出现小幅回调。

那么,市场为何不买账?公司未来是否还有机会?

业绩爆发但仍需长期检验

港股与A股在整体的投资风格上有一个较为明显的区别:港股市场主要围绕具体的业绩展开交易,财报/业绩预告的发布往往是一轮行情的起点;而反观A股,市场则主要围绕预期展开交易,财报/业绩预告的发布往往是一轮行情的终点。

复盘泡泡玛特2024年以来的行情,其股价暴涨的月份往往在财报发布的当月,如2024年3月和8月,2025年3月等,符合业绩―股价的传导趋势。但是,本次泡泡玛特发布了上市以来的最强业绩,公司股价反而开始回调,颇像A股市场“利好出尽”的风格。

出现这种走势的不外乎两个原因:一是前期埋伏资金开始离场;二是业绩与估值的匹配程度落入分歧区间,即市场对泡泡玛特业绩增长的可持续性存疑。

图:泡泡玛特历年财报发布后股价走势 资料来源:Wind、36氪整理

按泡泡玛特上半年净利润同比增长350%计算,公司上半年的净利润将会超过40亿元,线性外推至全年,泡泡玛特的年度净利润很可能会突破80亿大关,这个利润水平对应公司的动态市盈率水平约为40倍左右,对应滚动市盈率约为50倍左右。

而根据泡泡玛特历史的估值情况来看,其2022年3月-2025年3月的市盈率(TTM)绝大多数时间均位于50倍以下,动态市盈率则绝大多数时间位于40倍以下,如万得数据显示,泡泡玛特上市以来的PE(TTM)中位数为49.32倍。因此,即便将泡泡玛特暴涨的业绩考虑在内,公司的市盈率也在历史中枢偏上的位置。

对比2024至今几次财报发布后泡泡玛特的市盈率(TTM)水平,2024年3月、2024年8月业绩对应的PE(TTM)分别为25倍、35倍,明显低于历史估值中枢,公司后续上涨可以看作是估值修复的过程。2025年3月财报发布后,泡泡玛特的市盈率(TTM)约为50倍,接近历史中枢,其股价后续持续上涨,市盈率一度突破百倍,超过历史80%分位,换言之,此前的高估值已经无法用已实现的业绩来解释,更像是A股拔高估值博预期的状态。

2025年7月的业绩预告发布后,高增的业绩表现再次把泡泡玛特的市盈率(TTM)打回50倍的水平,但市场却不再愿意为公司更高的估值买单,这是为什么?

理论上来讲,任何当下的高估值,都要未来实实在在的业绩进行消化,而对泡泡玛特而言,按传统PEG估值法(PEG=1)进行估值,即便维持目前40-50倍的市盈率不变,公司未来3-5年也需要拿出40%-50%的利润复合增速,这对业绩暴涨、体量已经达到一定水平的泡泡玛特而言并不容易。或者说,市场认为泡泡玛特在当前的业绩基础上,未来继续维持40%-50%的利润复合增速并不容易。

可能的原因在于,2025上半年泡泡玛特的业绩暴涨,很大程度上来自Labubu爆火的驱动,而未来Labubu的火爆能否延续,公司是否有新的IP能够续写Labubu神话目前都具有较大不确定性,这导致市场对泡泡玛特业绩的可持续性持有疑虑。

2024年,Labubu的销售额就超过30亿元,占当年营收比例超过23%。根据人民日报对泡泡玛特创始人王宁的采访,今年9月份之后,Labubu每个月销售可能近1000万只,价格方面,Labubu单个盲盒国内官方售价一般在59-99元,欧元区如德国单个盲盒售价15欧元(折合人民币约120元)起步,即便按国内价格区间测算,Labubu每月也可以为泡泡玛特带来约6-10亿元销售额(含税)。仅进行粗略推算:假定Labubu2025上半年销量就达到1000万,那么对应2025年上半年销售额约为36-60亿元,占泡泡玛特上半年营收比例约为26%-44%。考虑到上半年Labubu的爆火,其在泡泡玛特营收中的占比应该会远高于2024年时23%的比例。对比泡泡玛特另一大核心IP Molly,其在2019、2020年的占比分别为27%、14.2%。

因此,泡泡玛特这份爆发的业绩预告主要是由单一IP的增长驱动。同时,Labubu能否长青还并未经过长时间周期的检验,而公司估值今年以来明显走高,此时资本市场采取谨慎态度是可以理解的。

海外不止再造一个泡泡玛特

2024年泡泡玛特行情启动后,出海成为泡泡玛特最热的话题。那么,出海是否已经重塑泡泡玛特的业务格局?观察泡泡玛特2021-2024年的业绩增长情况,可以发现以下两个现象:

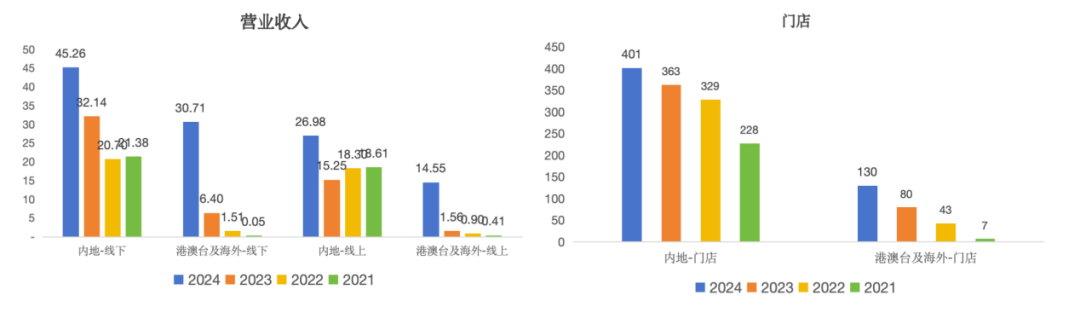

(1)港澳台及海外营收增速远高于内地,收入占比不断逼近内地,2025年大概率实现反超。2021-2024年,内地线下直营收入从21.38亿元增长至45.26亿,复合增速28%;港澳台及海外线下直营收入从0.05亿增长至30.71亿元,复合增速750%。王宁在人民日报的采访中也指出“2025年,海外销售大概率会超过国内”。

图:泡泡玛特营收结构、门店情况 资料来源:公司公告,36氪整理

(2)海外单店营收远高于内地,成长空间更高。2024年内地401家门店撑起45.26亿营收,港澳台及海外130家门店(含合营)即可撑起30.71亿营收。根据国金证券统计,泡泡玛特2024年海外线下门店的单店收入接近国内的3倍。

图:门店、机器人商店单店收入对比 资料来源:国金证券,36氪整理

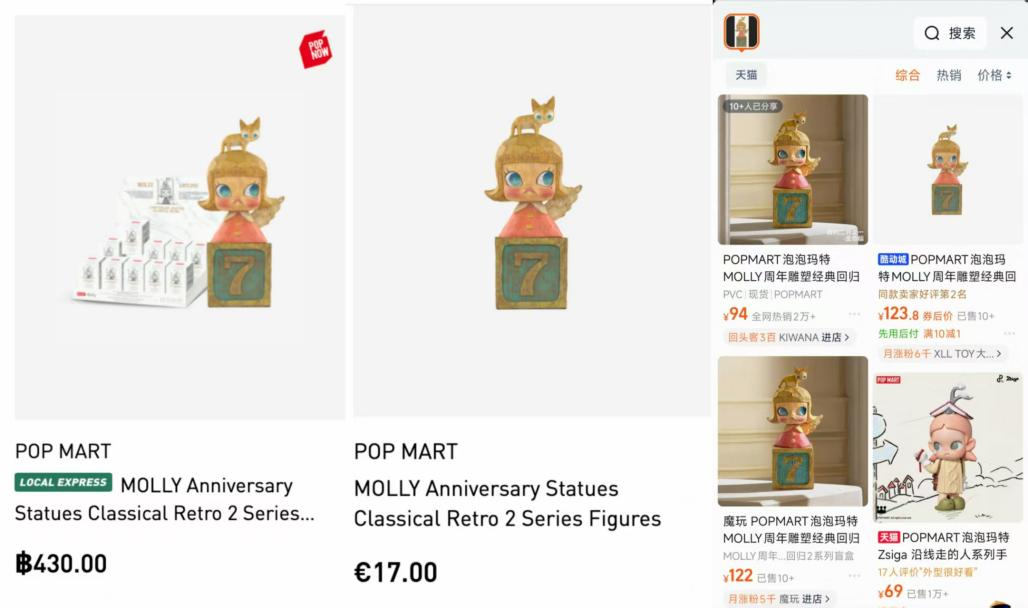

原因在于:一是海外产品定价更高。2024年内地线下产品毛利率66.4%,港澳台及海外毛利率为72.3%,假定二者成本相同,港澳台海外整体的售价实际要比内地高20%,若分地区看,欧美地区售价远高于内地,东南亚地区与内地接近。例如,同款Molly盲盒,德国地区折合人民币售价约143元,泰国折合人民币约95元,国内三方商城售价则为90-120元。二是海外门店密度更低。2024年泡泡玛特在国内共401家门店,其统计范围内新一线以上的19个城市就包含了241家门店,而在港澳台及海外城市门店总数才130家。

图:泡泡玛特产品售价对比 资料来源:泡泡玛特官网、天猫,36氪整理

(3)线上收入占比呈现先降再升趋势。内地市场,2023疫情放开后线下营收快速增长,线上营收同比下滑且占比降低,但2024年又呈现回升态势。港澳台及海外市场,2022和2023年快速扩充线下门店,导致线上收入占比急速下降,但2024年起占比也开始提升。港澳台及海外、内地市场均呈现出线下营收大幅增长―线上营收占比先降后升的状态,推测线下渠道为线上渠道起到了引流作用,未来泡泡玛特在大幅扩充线下渠道后,预计也会同步带动线上销售。

图:泡泡玛特线上收入占比 资料来源:公司公告、36氪整理

因此,综合上述数据可以得出的结论是:海外市场的迅猛增长已经重塑了泡泡玛特的业务格局,未来其在海外的扩店动向将成为影响公司财务业绩的最关键变量。

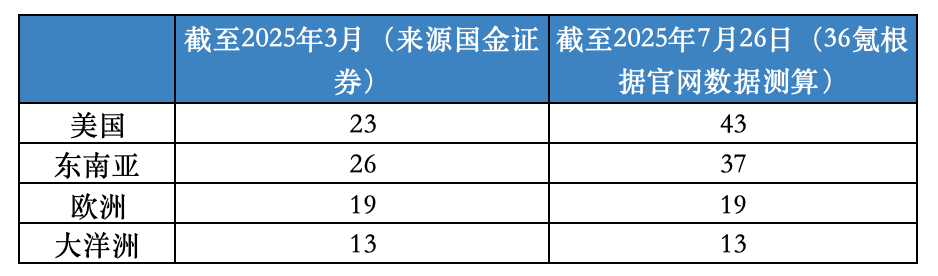

泡泡玛特披露,2025年公司要在海外市场新开设100家线下店,主要规划两个方向:一是增加北美和欧洲的门店覆盖;二是在更好的位置开设面积更大的门店。根据泡泡玛特官网、谷歌地图统计,截至7月26日,泡泡玛特在港澳台及海外累计约163家门店。其中,港澳台合计约32家、东南亚合计约37家、日韩合计约19家、美国合计约43家、欧洲合计约19家、大洋洲合计约13家。

对比来看,国金证券统计截至2025年3月时泡泡玛特在美国门店约23家,因此不难发现泡泡玛特在北美市场的门店扩张速度确实明显加快,公司目前的门店扩张主要集中在美国、东南亚。按泡泡玛特2025新增100家门店目标测算,当前完成进度约为30%,推测泡泡玛特在2025下半年开店动作还会继续加快,另也说明,泡泡玛特上半年的业绩增长,渠道扩张并不是主要推动力量。

图:泡泡玛特门店分布 资料来源:泡泡玛特官网、谷歌地图(按二者数量孰高计算)

那么,海外市场能否承受泡泡玛特激增的门店扩张计划?

目前的数据显示,海外市场不仅可以撑得起泡泡玛特扩张门店,并且潜在空间可能还要高于内地市场。仅就2024年的数据看,东南亚市场营收24.03亿元,规模已经接近2020年泡泡玛特全年营收,且营收增速远高于2020年。同时,北美、欧澳及其他市场合计营收12.77亿元,规模接近2019年泡泡玛特全年营收,且营收同比增速远高于2019年。如果用国内市场进行类比,当下泡泡玛特在欧美、东南亚的势头甚至强于国内2018-2020年的爆发增长。

从人口角度看,市场一般将15-30岁的Z世代、31-40岁新中产作为泡泡玛特潜在客群,根据国金统计,若按15-45岁人口划分,东南亚约3.2亿人、美国约1.34亿人、欧洲约2.78亿人、大洋洲约0.13亿人,上述地区合计约7.45亿人,而我国对应区间人口约6-7亿人,二者几乎相当。

另一方面,考虑到欧美地区消费能力更强,泡泡玛特产品更容易卖出高价,东南亚地区Z世代人群占比更高,按营收指标判断海外市场未来的发展空间实际要高于国内,预计2025年泡泡玛特海外营收超过国内后,未来海外与国内营收的差距还会继续拉大。

图:2024年泡泡玛特港澳台及海外营收情况 资料来源:公司公告,36氪整理

投资节奏如何把控?

综合来看,泡泡玛特业绩预告发布后股价表现一般,主要系投资者对上半年Labubu的爆火早有预期,因此亮眼的业绩预告并没有给市场带来超预期的惊喜。在这种背景下,今年以来公司估值的明显抬升,使得目前即便将高增的净利润计算在内,泡泡玛特的估值也只是拉回了历史中枢附近,并没有出现明显的低估。

与此同时,考虑到目前泡泡玛特的业绩快速增长主要由Labubu这一核心单品驱动,未来Labubu的火爆现象能持续多久仍需要经过时间的检验。而过于集中的爆品结构,也使泡泡玛特未来面临一定的业绩波动和可持续性风险,因此,市场对此不买账也就在所难免。

展望未来,泡泡玛特很可能会从当下“预期抬升―股价上涨―业绩发布―市场冷静”的逻辑再次回到从前“市场冷静―业绩发布―业绩超预期―股价大涨”的逻辑链条中,因此,公司股价未来可能会以横盘震荡的方式以等待公司业绩持续性的进一步验证。

尽管短期股价承压,但从估值角度看,泡泡玛特当前股价大幅回调的空间也相对有限。其核心原因在于,市场当下的分歧主要聚焦于其未来的增长斜率――即能否长期维持40%-50%的复合增速,而并非质疑其短期的高增长本身。换言之,市场普遍承认公司当下的业绩爆发力,只是对其持续性存疑,这意味着公司短期内并无业绩“失速”的直接风险。

根据Wind一致预测数据(近180天),泡泡玛特2025、2026、2027年的归母净利润分别为73.52、104.8、137.53亿元,同比增速为135.24%、42.53%、31.24%,对应2027年的前瞻市盈率约为22倍。

对比来看,目前行业如果按照迪士尼、万代南梦宫等成熟的IP公司计算,目前两家公司的平均市盈率水平均在25倍左右。即便泡泡玛特未来的业绩增速如券商一致预测逐渐放缓,那么泡泡玛特估值水平也依然会维持在行业平均水平,这为泡泡玛特的股价提供了支撑。

因此,当下市场能做的,可能就是耐心等待泡泡玛特后续的业绩验证和估值消化。

图:泡泡玛特业绩一致预测 资料来源:Wind、36氪整理

发表评论

登录 | 注册