安踏李宁叫板耐克阿迪,特步361度全力向上

出品/资本侦探

撰文/李静林

3月8日,阿迪达斯发布2022年第四季度业绩报告,营收52.1亿欧元,仅同比增长1.3%,剔除汇率影响则同比下降1%;更夸张的是,阿迪达斯在大中华区的业绩大跌了36%。耐克的日子其实也不好过,截至2022年11月30日,虽然在全球范围内获得了17%的营收高增长,但当季度大中华区收入同比下滑3%。

进入2023年,两大巨头纷纷作出了减产的决定,给制造公司、代工厂的订单量会减少30%-40%。蝴蝶效应之下,耐克、阿迪达斯的越南代工厂也大面积裁员。

中国运动品牌市场的头部格局也因此发生了变化,耐克中国从领头羊的位置跌落,被安踏取而代之,李宁也在2022年上半年超越了阿迪达斯中国,站到了中国市场第三名的位置。

头部企业赶超巨头,二线梯队奋力攀升。近期国产运动品牌纷纷交出成绩单,从这些数据中我们可以勾勒出当下中国运动品牌市场的概况。

战胜阿迪耐克

安踏的优势已经越来越明显。不仅销售额超越耐克中国,成为中国市场排名第一的运动品牌,对阿迪达斯的领先也在进一步拉开,同期营收是对方的两倍。更重要的是,安踏突破了500亿收入大关,用了七年时间就实现了从100亿到500亿质的跨越。

拆解安踏财报,我们可以找到一些成功原因。

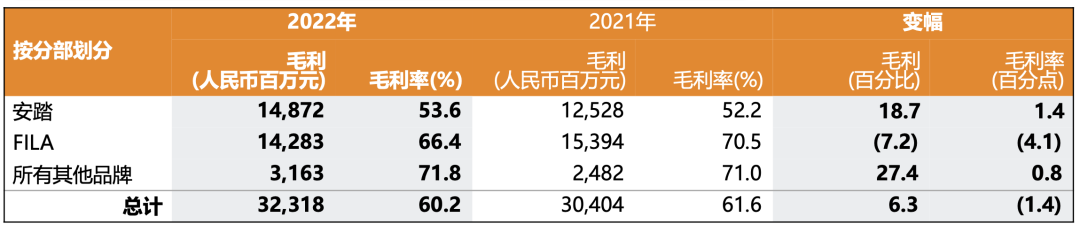

首先是毛利率水平控制较好。整个2022年,安踏的毛利率虽然较上年同期下降1.4个百分点至60.2%,但仔细分析起来,安踏主品牌和所有其他品牌业务都保持着上升趋势,其中主品牌毛利率为53.6%,上升了1.4个百分点,所有其他品牌毛利率为71.8%,上升了0.8%。唯一拖累安踏集团整体毛利率的是FILA,下降了4.1个百分点至66.4%。

横向对比起来,安踏的毛利率依然高于李宁的48.4%,特步的40.9%和361度的40.5%。

安踏旗下各品牌收入|图源:企业财报

从这里也能看出,安踏的多品牌业务实质上提升了安踏整体的抗风险能力,哪怕有一部分出现下滑,也会有其他表现不错的业务部分进行补齐。尤其在2022年,被安踏在2019年收购的亚玛芬(Amer Sports) 终于实现盈利,首次给安踏贡献了约2800万元的利润,要知道在2021年底,亚玛芬的亏损达到了3.5亿元。

亚玛芬旗下有多个国际知名品牌,包括萨洛蒙、始祖鸟等,是安踏实现国际化和高端化的重要一环,其71.8%的毛利率水平足以说明这些品牌的价格和价值。去年底,有消息称安踏计划将亚玛芬拆分上市,安踏对这一品牌的高预期可见一斑。

安踏切实吃到了多品牌发展红利,从运营层面来看,安踏收购其他品牌,便会将标的品牌的原有客群吸纳进自己囊中,最终都成为安踏集团的增量客户。这也是安踏能够保持不断增长的重要原因。

而毛利率水平较高,离不开安踏DTC业务的扩张。

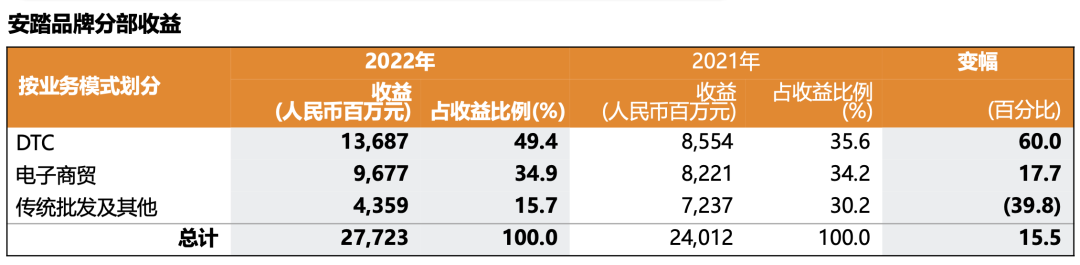

安踏在财报中表示,主品牌毛利率的提升主要归因于持续的DTC模式转型。如今,安踏的DTC业务收入已接近集团总收入的50%,达到了136.87亿元,是安踏收入最主要的来源,规模和占比远超电子商贸和传统批发业务。截至2022年底,在全国5100多家安踏门店中,44%都是由品牌直营的,约2100家安踏儿童门店中,67%都是由品牌直营。

安踏各渠道收入|图源:企业财报

说完利好,我们也要看到藏在安踏财报下的隐忧。

整份财报中,最扎眼的就是FILA的表现。作为曾经安踏集团的现金奶牛,FILA成了2022年安踏唯一收入下滑的业务部分,215.23亿元的收入较去年同期下降了1.4%,在总收入中的比重也下滑到了40.1%(去年同期为44.2%)。连续两年安踏主品牌收入高于FILA。

为什么FILA卖不动了?在线下渠道模式上,FILA采取的是全直营模式,财报中将问题归结给了客观因素对下线门店的冲击。此外,高端产品原材料价格的提升导致产品成本升高,但为了拉动销量,FILA又进行了促销活动,此举也直接影响到了FILA的毛利率。

从更宏观的层面分析,由于品类细分做得并不完善,定位于运动时尚潮流品牌的FILA,在功能性方面与更专业的垂类品牌尚有差距,甚至就连安踏品牌体系内部,都存在着左右互搏的情况,像定位高端滑雪专业运动品牌的迪桑特以及高端户外生活方式品牌KOLON SPORT的一路看涨,一定程度上也会挤压FILA的空间。

相比之下,李宁就没有那么轻松了。尽管2022年公司营收达到258.03亿,同比上升了14.3%,净利润也同比微升,达到40.64亿元。但财报发布当日,李宁股价开盘即跌,最大跌幅达到了11.4%。这与安踏全天涨幅9.23%形成了鲜明反差。

业绩不及预期是李宁股价下跌的一大原因,40.6亿的全年净利润,低于国信证券和浦银国际预期的41.38亿元和41.9亿元,比彭博的预期也低了9%。

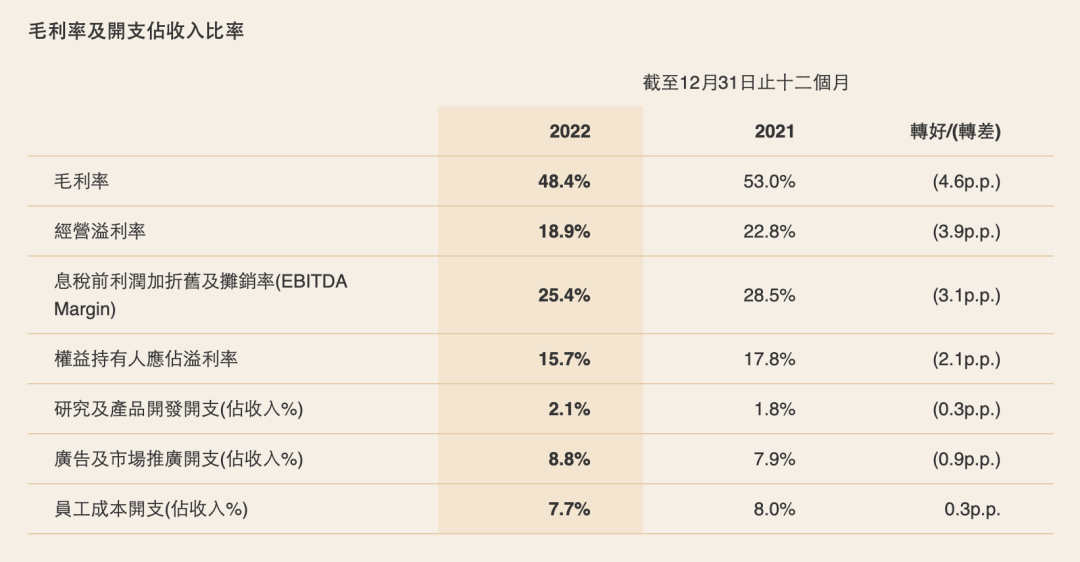

进一步分析数据,李宁在2022年在流水端只有个位数增长,毛利率下降了4.6个百分点至48.38%,财报中将原因归给了消费疲软和原材料上升。

越卖越贵的李宁,却在毛利率上失守,很大程度源于不得已的打折降价。几项数据都能表明这一情况,财报显示,李宁销售点(不包含李宁YOUNG)的全平台同店销售按年录得10%-20%的下降。去年三四季度,李宁大部分产品线的折扣率(企业让利给供货商的比率)低至6折中段,相比而言2021年同期折扣率则为7折-7.5折,其中新品(三个月以内)的折扣率能达到8折,与耐克相当。

总体来看,2022年的李宁是把精力放在了保住规模上,因而暂时的牺牲了毛利率和费用率。

李宁2022年毛利率及开支|图源:企业财报

问题摆在面前,李宁也在做着一系列调整。

首先是在渠道方面,李宁加大了线下门店铺设的力度,尤其是对直营店的布局。财报数据显示,截至2022年底,李宁线下门店增加了360个(不包括李宁YOUNG),总计达到6295家。其中,直营店净增265家,经销商渠道只净增95家。

「大店策略」,是李宁当下的主攻方向,正如李宁执行董事及联席CEO钱炜表示:“2022年内实现店铺总面积增加10%-20%高段,单店平均面积超过230平。大店占比进一步上升高单位数个百分点,大店数量超1600家,平均面积超410平。”

开店数据层面李宁的大店策略效果确实显著,但从实际的经营角度来看,能否开好大店对李宁是一个不小的考验。大店意味着更高昂的运营成本,此外还需要有与之配套的商品运营、人员培训能力,在店铺陈设上也要给消费者带来主题感、新鲜感。鞋服行业独立分析师程伟雄在接受时代周报采访时表示:“大店的高投入也要对应高收益,否则是没有未来的。”

在产品端,李宁则重回专业运动领域。根据财报数据,李宁鞋类产品收入5年来首次超过服装,达到134.79亿元,占总收入的比重为52.2%。钱炜对表示,希望未来鞋类产品的收入占比可以保持在50%之上。

在运动品牌行业内有个共识,由于鞋的产品周期长、科技门槛高、销售不受季节限定,这些因素共决定了鞋比服装难做,但更有利于品牌塑造专业形象,试想阿迪达斯、耐克等品牌的发展轨迹,爆品往往也出自鞋类产品,如Yeezy、AJ系列等。李宁的鞋类产品主要落在了两个领域,一是篮球,二是跑步。

去年,李宁的跑步品类流水同比增长13%,入门级跑鞋「超轻19」年销售314万双,;篮球品类的增长更是高达25%;健身和运动生活品类流水分别下滑17%和6%。这两类产品在国内有着庞大的消费人群,李宁从此发力,是有望在两大传统优势品类中建立起护城河的。

意想不到的生命力

运动品牌的需求很大,中国市场也很大,这就使得行业不会只属于一两家绝对头部。无论是安踏、李宁还是阿迪、耐克,再大的巨头也无法通吃全盘,特步、361度等“二线”品牌正爆发出意想不到的生命力。

2022年,特步创造了公司上市14年来最高的收入年增速,129.3亿元收入,较去年同期增长了29.1%。在经营利润方面,特步达到了14.64亿元,同比增长4.9%。从细分品牌上来看,特步主品牌收入首次突破百亿大关。

特步2022年业绩表现|图源企业财报

从2007年赞助马拉松赛事开始,跑步就成了特步品牌的核心资源。在2022年中国马拉松运动员男子百强跑鞋中,特步占据35席,超越了海外品牌位列第一。特步跑鞋在马拉松赛事的整体穿着率,连续四年位列国产品牌之首。

在产品上,2022年特步鞋类营收占到了总营收的60.0%,达到了77.6亿元。特步的鞋类产品收入一直远高于服装,跑鞋是特步的根基。

从具体的品牌、业务划分来看,特步的业务主要分为三部分,第一是由主品牌为代表的大众运动,2022年该部分收入为111.27亿元,占收入的比重达到86.1%;第二板块为时尚运动,主要品牌是盖世威、帕拉丁,2022年收入为14.02亿元,第三部分为专业运动,所包含品牌为索康尼、迈乐,2022年收入为4亿元。

除了特步主品牌主打跑鞋之外,索康尼在2022年的表现也不俗,在2022年的多项马拉松赛事中,索康尼的上脚率都位居国际品牌前列,在北马、上马、厦马中,索康尼都进入了全程参赛者上脚率的前五,在破三选手的上脚率的排名中均进入前三。

尽管特步的专业运动与时尚运动业务收入占比较小,但从增长幅度来看,专业运动收入同比提升了99%,索康尼在其中扮演的角色至关重要。作为高端跑步鞋品牌,索康尼与特步主品牌之间形成了良好的合力,在消费人群、产品价格、市场层级上形成差异和互补。

回顾过去,国内的运动鞋服市场掀起过多次潮流,国潮、运动时尚潮流等,每一种潮流都有起起落落的生命周期,但走过相对艰难的时期才发现,专业运动依然有着不可替代的价值,是更能抗风险,抗周期的品类。

361度2022年重点业绩|图源:企业财报

另一个品牌361度也开始了提速。

根据财报显示,2022年361度营收为69.6亿元,同比增长17.3%;毛利约28.21亿元,同比增长约14.1%;权益持有人应占溢利约7.47亿元,同比增长约24.2%,净利增速高于整体收入增速。

361度的高速增长,很大程度来自于多元渠道的快速发展。财报数据显示,361度电商业务营收同比增长37.3%至16.9亿元人民币。除了电商之外,361度还持续推进线下门店布局。截至2022年底,361度在全球拥有6672间门店,中国内地销售网点较去年同期增加210个至5480间,一二线城市网点占比提升至23.7%。提升电商运营效能、加快线下门店布局,一直被定位在下沉市场的361度,如今也在加速跃升。

在产品层面,童装是361度在众多运动品牌中竞争的差异点和优势,也被361度视为专业运动之外的第二增长曲线。2022年,361度儿童业务获得了30.3%的高增速,收入达到了14.4亿元。在渠道方面,361度儿童零售净开门店392家,一二线门店占比提升至70.3%,商超百货占比提升至45.1%。

在童装层面,361度是国内较早布局的品牌,2009年上市当年推出童装,并提出将9%的募集资金用于童装品牌研发及拓展。安踏和特步分别于2008年和2012年推出儿童品牌,李宁则是在2017年推出李宁YOUNG。在运动鞋服领域,早布局便意味着抢占先发优势。

此外,专业运动依然是一家运动品牌的门面,361度在篮球、跑步等领域持续发力。根据悦跑圈数据,在白金标赛事2022厦门马拉松比赛中,多达8.5%的“破3”选手穿着361°跑鞋;而NBA球星阿隆・戈登脚踩361度篮球鞋出现在扣篮大赛的舞台上,也给品牌赚足了眼球。

专业运动鞋产品的护城河在于科技,在这方面361度一直很舍得投入,361°连续数年在研发端的投入比例持续稳定在4%左右,这一数据在国产运动品牌中一直排名前列。横向对比起来,特步的研发费用率大概在2.3%左右,李宁的研发费用率也只是超过了2%。

国产第二梯队的品牌正在加速追赶身前的目标,国内运动品牌市场越来越热闹了。

真正的竞争

巨头磕磕绊绊,追赶者开足马力,这是2022年运动鞋服市场给人的整体印象。每家有每家的喜忧,每家也有每家的独特路径要走。

站在行业层面看,中国运动品牌市场还有些共性的情况和趋势值得探讨。

首先绕不过的就是库存。安踏的库存问题由来已久,在这四家品牌中也最为严重,2022年平均库存周转天数达138天,是李宁的2.4倍;现金循环周期为109天,是李宁的3.6倍。安踏可以说是成也DTC,困也因DTC转型。2020年渠道转型时,安踏主品牌将卖给经销商的货品,以库存的形式回购,当时正是各家降价销库存之际,一进一出,安踏的库存就显得格外扎眼。此后,受困于销量,以及FILA的下滑,安踏的库存周转天数一年多过一年。2023年,库存管理将会是安踏的重点。

事实上,纺织行业也存在周期性。从2020年到2021年上半年,纺织服装行业经历了一个比较好的恢复周期,但在这一过程中,行业由于担心物流问题加大了库存储备,传导至当下的阶段,就成了各公司一直没有消化掉的包袱。通常来说,运动服饰的库存周期一般都在1-2年,从时间上看,目前基本接近库存上升的尾声,基本上可以判断2023年会开始下降。

在产品层面,当下的运动品牌市场正在加速向细分领域“卷动”。

比如瑜伽裤,看到凭借一条瑜伽裤挤进运动品牌top3的Lululemon,各大运动品牌都按耐不住了。李宁较早推出过瑜伽裤,与Lululemon主打的千元档位不同,李宁则瞄准了中端市场,此举一方面是补足品牌自身的产品线,另一方面也是找到一块相对空白的圈层领域。李宁之后,FILA也试图通过瑜伽服找到新的增长曲线,在自身增长陷入困境的情况下,开辟新的产品线拓展市场也是一种思路。

根据QYResearch调研发现,中国瑜伽裤市场规模已超16亿美元,且在未来两年将保持10%的年增长率扩张。2022年,飞盘热直接带动了瑜伽裤的流行,不光是运动场景下,日常生活、通勤中也经常可以见到瑜伽裤的身影。多元的使用场景,横跨运动、时尚、休闲等各个领域,让运动品牌都想啃下这一块市场。另一方面,运动服装惯常的消费人群以男性为主,品牌拓展瑜伽裤品类,亦是争夺女性运动市场的争夺。

女性市场的主角是瑜伽裤,更中产、精英群体的风潮则是户外。

运动和生活总是密不可分的,前几年流行的时尚运动风潮,时尚占据主导,运动元素是配角。而当下流行的山系户外风,更像是一种运动习惯更深度渗透进生活的表现。除了一些硬核专业的户外品牌越来越多出现在生活场景里,比如始祖鸟、Patagonia,像蕉下这种以遮阳伞起家的品牌,也开始向户外运动转向。

兼具功能性、实用性、社交属性的产品,未来将会拥有更大的空间。

总体上,运动鞋服市场的潜力始终是被看好的。

运动鞋服历来是服装行业里最被看好的子行业,过去十年,国内运动服饰领域的复合增速超过10%,远远大于服装零售行业整体5%的复合增速。而且,中国运动市场的空间还很大,根据Euromonitor的预测,未来五年运动鞋服仍旧是服装领域最景气的赛道,运动鞋服的增速预计可以达到12%

乐观的增长预期,足够庞大的上升空间,可以给国产运动品牌足够大的信心和底气。虽然暂时国产品牌的势头压过了耐克、阿迪达斯一头,但面对行业霸主依然不能掉以轻心。

在2月28日耐克发布截至2023年2月28日的2023财年第三财季业绩后,耐克首席执行官John Donahoe对大中华地区的增长势头表示乐观,并表示对这个地区的势头感到良好,预计下一季度的销售额能真正回升,“耐克和中国的增长基本面依然强劲,我们对未来业务的发展势头十分乐观,也对中国市场的长期增长充满信心。”

追逐战、卡位战,运动品牌江湖不断被新的元素、新的潮流搅动起波澜。运动鞋服市场真正的战役,将从2023年打响。

市场在复苏,巨头想要重整河山回到牌桌,这对于刚刚实现超越的国产品牌来说是不小的挑战。从2022年国产品牌的业绩报告中我们看到,第一梯队虽然成绩亮眼,但各有隐忧,第二梯队品牌还在奋力追赶。国产品牌需要抓紧自己的特长,持续深耕自己熟悉、擅长的领域,将自己好不容易建立起的优势保持。

发表评论

登录 | 注册

VIP专享频道热文推荐: